Ipar

Fájdalmas a magyar iparnak a sok orosz szankció

Az Ukrajna ellen indított brutális orosz invázió miatt bevezetett szankciók közvetlen folyományaként rég nem látott szintre esett vissza a Nyugat és Oroszország közötti külkereskedelem.

Bár a szankciók az energiahordozókat nem érintik, az ellátási bizonytalanságok miatt jelentős áremelkedés ment végbe a világpiacokon az egyébként sem alacsony év végi árakhoz képest is. Milyen ágazatokat érinthet itthon a külkereskedelmi kapcsolatok megtörése? Mit okozhat az energiaárak robbanása a magyar gazdaságban? Elemzésünkben ezen kérdéseknek járunk utána.

Az Ukrajna elleni orosz agresszióra adott nyugati gazdasági szankciók hatásának becslése jelenleg a közgazdasági elemzések egyik – ha nem a legfelkapottabb – területe. Jelen írásban arra vállalkozunk, hogy megmutassuk, mely hazai ágazatok a leginkább kitettek az Oroszországot érintő gazdasági szankcióknak. A vizsgálatban a reálgazdasági csatornákra fogunk fókuszálni, így a pénzügyi-tulajdonosi csatornákon jelentkező – egyébként nagyon jelentős – hatásokra nem térünk ki.

Alacsony a kereskedelmi csatornákon keresztül a kitettségünk Oroszország felé

Számos cikk elemezte már a nyugati világ orosz kitettségét, ugyanakkor ezek nagy része csak a közvetlen hatásokat becsülték meg. A következő konkrét példa megvilágítja, miért fontos vizsgálni a közvetett hatásokat is: az orosz fémalapanyag-szállítmányok kiesése súlyosan érinti az európai fémipart, ezen keresztül pedig a német autóipart is – és máris a német autóipar beszállítóinál, azaz például Magyarországnál tartunk. A hullámok ráadásul mindkét irányba mozognak: a magyar autógyártás orosz irányú exportjának kiesése a hazai és külföldi beszállítókra egyaránt hat, majd ezek a hatások végig gyűrűznek a teljes beszállítói láncon, mígnem végül ismét visszacsapnak Magyarországra is. Szerencsére rendelkezésre állnak a megfelelő adatok ahhoz, hogy ezeket a tovagyűrűző hatásokat megfelelően tudjuk számszerűsíteni.

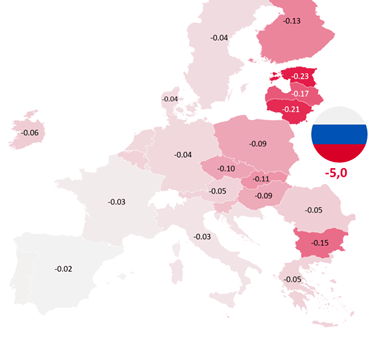

Az OECD adataiból az derül ki, hogy kereskedelmi csatornákon keresztül alacsony az európai országok kitettsége Oroszország felé. Még ha azzal a nagyon pesszimista verzióval számolunk is, hogy az OECD-országokba tartó orosz export az idei év hátralévő részében kiesik (kivéve természetesen az energiahordozókat), akkor is csak 0,1 százalékponttal csökken a legtöbb európai ország GDP növekedése. Még a felfelé egyértelműen kilógó balti államoknál sem lesz nagyobb a GDP növekedés visszaesése, mint 0,2 százalékpont. Eközben számításunk alapján az orosz gazdaság növekedése 5,0 százalékponttal esik vissza a szankciók nyomán kieső export következtében (1. ábra). Természetesen a külkereskedelem csak egy a sok gazdasági csatorna közül, így a teljes orosz visszaesés ettől nagyságrendekkel nagyobb is lehet (az elemzőházak nagyobb része kétszámjegyű visszaesést vizionál). Ráadásul az orosz export legnagyobb része nyersanyag, ami elméletileg könnyebben helyettesíthető, mint egy bonyolult chip (amelyből még mindig hiány van a világon).

Az orosz export OECD-országok általi bojkottja esetén a hozzáadott értékre becsült visszaesések Európa országaiban, 2022-ben (energiahordozók nélkül) (Forrás: OECD ICIO alapján Egyensúly Intézet becslés. )

Magyarországon a szankciók elsősorban a feldolgozóipart érintik. Ezen belül is a legnagyobb visszaesést a kőolaj-feldolgozás (-0,7 százalékpont), a vegyipar (-0,36), valamint a fémalapanyag-gyártás (-0,34) könyvelheti el. Ezek a lassulások ugyanakkor eltörpülnek amellett, hogy mekkora kárt okoznak az energiapiaci áremelkedések Magyarországnak (is), ezért ezeket a hatásokat külön is elemezzük.

Komoly zuhanás várható a vegyiparban és a fémalapanyag-gyártásban

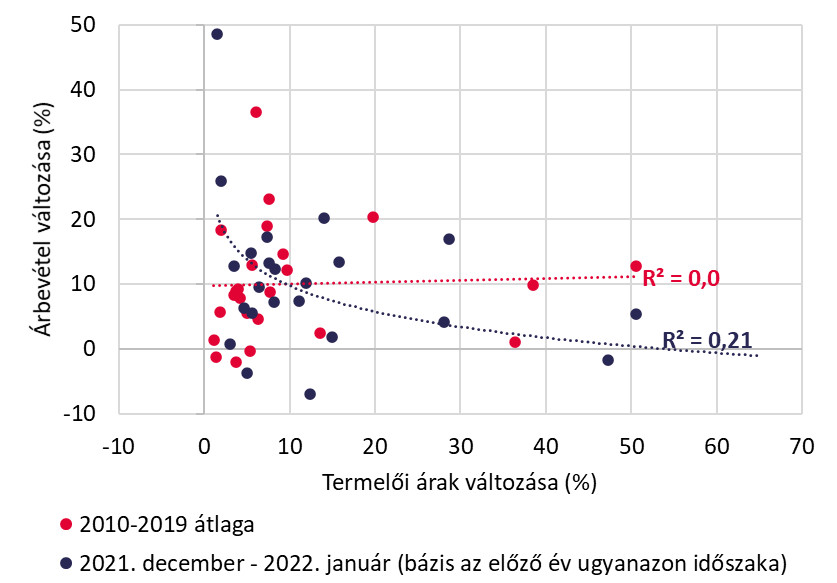

Az elemzők egészen a közelmúltig nem tulajdonítottak túl nagy jelentőséget a termelői árak és a reálgazdasági teljesítmény (hozzáadott érték vagy árbevétel) kapcsolatának. Ennek az volt az oka, hogy az alacsony energiaárakkal megtámogatott termelői árakban bekövetkezett kis mozgások nem magyarázták meg a szereplők teljesítményét. Ezen felül a kereslet is magas volt 2019 előtt. A COVID után azonban egy csapásra megváltozott minden: a globalizáció megtorpant, a gázpiacon kínálati problémák léptek fel. Ezek a tavalyi év végén/idei év elején együttesen jelentős áremelkedést okoztak, amit jelentősen megfejelt a februárban kirobbant háború. Annak ellenére, hogy az EU-tagállamok egyelőre nem vetettek ki szankciókat az orosz energiahordozókra, a háború miatti bizonytalanság nyomán csúcsra emelkedtek a tőzsdei árak, ami így a magyar gazdaságra is hatással van. 2019-hez viszonyítva – a jövőbeli jegyzéseket (futures) is figyelembe véve idénre az áram ára 50 százalékkal, a kőolajé 70 százalékkal, míg a földgázé több mint 800 százalékkal(!) magasabb szinten fog tetőzni. Normális esetben (azaz amikor az áringadozások nem extrémek) a gazdaság pillanatnyi kereslete határozza meg, hogy mi történik a termelői árakkal: erős kereslet esetén áthárítják a vevőkre, gyengébb kereslet esetén lenyelik veszteségként. A termelési költségek extrém emelkedése mostanra elérte azt a kritikus szintet, hogy a COVID után felfutó makrogazdasági kereslet-javulás mellett is csökkent az energiaintenzív ágazatok árbevétele, azaz nem tudják teljesen áthárítani költségeiket.

Az alábbi ábra a megváltozó kapcsolatot mutatja be a termelői árak és az árbevétel között. Korábban (a COVID időszak előtt, pirossal) semmilyen kapcsolat nem volt a két változó között, azaz az alacsony szinten mozgó termelői árak változása nem befolyásolta (közvetlenül) az árbevételt. 2021 végén – 2022 elején a kapcsolat megváltozott: a növekvő termelői árak csökkenő árbevételt eredményeztek, tehát az ágazatok már nem tudják áthárítani vevőikre a növekvő beszerzési költségeket, emiatt profitban és bértömegben alkalmazkodnak (2. ábra). A vegyiparban a teljes beszerzési költség 15-16 százalékát fordítják földgáz- vagy kőolaj-származékokra. Ha az olajárak 30 százalékkal, a földgáz árak viszont 500 százalékkal alakulnak magasabban, mint tavaly, akkor azonos mennyiségek mellett a korábbi 15-16 százalékos beszerzési költség gyorsan több mint a duplájára, legalább 35 százalékra emelkedik. Ha a vegyipari vállalat döntően a mezőgazdaságnak szállít, és itt már javarészt beszerezték a vevők a szükséges mennyiségeket korábban, az üzem leállásra kényszerül. A bizonytalansághoz ráadásul hozzáad az is, hogy a háború nyomán kialakuló gabona export korlátozás miatt a kereslet is kiszámíthatatlan lesz. Mindennek volt a látványos példája itthon a Nitrogénművek ammóniagyárának leállítása, de hasonlóan döntött a norvég Yara, amely több európai üzemét is bezárta.

A termelői árak és az árbevétel közötti kapcsolat változása Magyarországon (a pöttyök ágazatokat jelölnek). Megjegyzés: Az R2 adat a két tengely közötti kapcsolat szorosságát jelzi (minél nagyobb, annál erősebb). A függőleges tengelyen szereplő árbevétel adat szezonálisan és naptárhatással igazított. Forrás: Eurostat alapján Egyensúly Intézet számítások.

Felhasználva a 2. ábrán kékkel bemutatott kapcsolatot, meg tudjuk becsülni, hogy a termelői árak növekedése mekkora visszaesést okoz az ágazatoknál. Ehhez meg kell becsülnünk azt is, hogy az energia- és nyersanyagpiaci árak emelkedése hogyan változtatja az ágazatok beszerzési költségét (ezt fogjuk megfeleltetni a termelői ár változásának). A számítások során figyelembe vettük a beszállítói kapcsolatokat is, azaz azt, hogy egy adott ágazat kinek a beszállítója és neki kik szállítanak be. A hálózatok elemzése után az alábbi sorrend jött ki a legkitettebb ágazatokra Magyarországon.

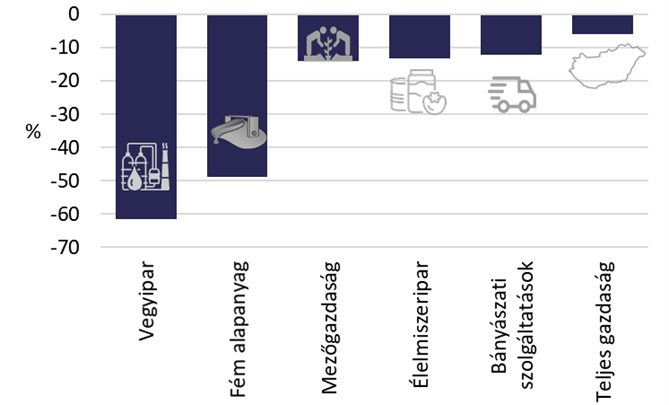

A világpiaci áremelkedések következtében lehetséges maximális visszaesés a magyar ágazatoknál (reál hozzáadott értékben mérve). Forrás: KSH- és tőzsdei adatok alapján Egyensúly Intézet számítások.

A leginkább energiaintenzív vegyipar növekedése módosulhat leginkább lefelé idén (-61 százalékpont), de hasonlóan nagy mértékben kitett a fémalapanyag-gyártás is (-49 százalékpont). A két ágazat 40 ezer embernek ad munkát, viszont a teljes foglalkoztatáson belüli súlyt tekintve EU-s összevetésben csak átlagos jelentőségűnek számít a két ágazat (a foglalkoztatás 0,8 százalékát adják, ami a legalacsonyabb a visegrádiak között). Az előző kettőnél jóval kisebb mértékben járhat rosszul a mezőgazdaság, amely főként a vegyiparnak való kitettsége miatt eshet vissza. A legkevésbé érintett ágazatok közé tartoznak a feldolgozóipar húzóágazatai, azaz a járműgyártás és az elektronika, ami az ipar növekedési kilátásait tekintve mindenképpen pozitív. Ugyanakkor főként az ukrán beszállítók kiesése miatt itt is jelentős kockázatok azonosíthatók.

Meg fog történni a 3. ábrán bemutatott visszaesés? Valószínűleg nem ekkora mértékben. Egyrészt a vállalkozások dinamikusan alkalmazkodnak a környezethez: fedezeti ügyleteket kötnek, új piacokat keresnek, költségeket racionalizálnak. Másrészt a különböző ágazatok különböző keresleti környezettel szembesülnek, ami akár jelentősen módosíthatja a képet. Az viszont biztosnak látszik, hogy az ukrán válság előtt Magyarországra széles körben prognosztizált 5-6 százalék körüli GDP-növekedés idén meg is feleződhet. Számításaink alapján a világpiaci áremelkedések hatására maximum 6 százalékpont körüli mértékben alakulhat alacsonyabban a magyar GDP, így idei növekedésünket csak a tavalyi évről áthúzódó növekmény (az úgynevezett áthúzódó hatás) mentheti meg.

Mit tehet a magyar gazdaságpolitika?

Mind a kormány, mind a jegybank rendkívül nehéz helyzetben van. Az MNB hitelessége fenntartása érdekében fékezni kényszerül a nem csekély mértékben külső tényezők miatt kialakuló inflációt, tehát növelnie kell a kamatokat, ezzel visszafogva a növekedést és a forint árfolyam gyengülését. Az állam finanszírozása így megdrágul, azonban az állampapírban tartott megtakarítások növekedhetnek, ami a fogyasztáson keresztül fékezi az inflációt és támaszt nyújt a költségvetésnek. A megtakarítások növekedését támogatja a lakáspiacon várt árnövekedés-lassulás is, valamint a részvénypiacokon kialakult bizonytalanság. A megoldás azonban csak féloldalas, mert az új lakossági – jellemzően állampapír-megtakarítások – magas kamata előbb vagy utóbb a fogyasztásban köthet ki, így még ha időben elnyújtva jelentkezik is az inflációs hatás, a monetáris szigorítás nyomán sem tűnnek el teljesen a keresletoldali inflációs tényezők. A másik kihívást az okozza, hogy a jegybank nem tudja felvenni a harcot egy olyan kínálatoldali eseménnyel, mint amilyen az energiaárak növekedése. Ebben az esetben csak annyit tehet, hogy stabilan tartja az árfolyamot vagy esetleg erősíti azt, továbbá figyel arra, hogy ne legyen túl erős a kereslet a gazdaságban.

A költségvetésnek gyakorlatilag nincs mozgástere a negatív gazdasági sokkok ellentételezésére. A választási kampány miatti kiköltekezés, valamint a rezsicsökkentéshez való ragaszkodás következtében az aránytalanul bajba jutott ágazatok esetleges megsegítéséhez szükséges források rendelkezésre állása kétséges, miközben bevételi oldalon a világpiaci események nyomán lassuló növekedés nem tudja befoltozni a költségvetési lyukakat. Ehhez még hozzáadódik az EU-s forrásoknak a jogállamisági mechanizmus körüli viták nyomán bekövetkezett megakadása is. Enyhítő körülmény, hogy a lakossági megtakarítások jelentős része állampapírban csapódhat le, azonban ennek forrásköltsége nagyobb, mint amit az elmaradó gazdasági növekedés nyomán keletkező plusz adóbevételekkel lehetne megszerezni. Az állam helyzetén jelentősen segíthetne az orosz energiafüggőség csökkentése, ez azonban legjobb esetben is csak több éves távlatban elképzelhető.

Összességében tehát 2022-ben stagflációs időszakra számíthatunk, amely valószínűleg jövőre is folytatódni fog. A stagnálás attól függően lehet súlyos és elhúzódó, hogy a háború meddig tart és a világkereskedelem mikorra tud visszaállni a “normális kerékvágásba”. Ráadásul a kieső és nagyon jelentős orosz és ukrán élelmiszeripari termelés miatt a világ egy részében éhínségi krízisek várhatók. Ezek ugyan Magyarországot elkerülhetik, azonban Észak-Afrikából egy újabb menekülthullám indulhat el. Így csak bizakodni tudunk abban, hogy a háború mihamarabb véget ér.

Forrás: Portfolio