Gazdaság

Idén sem nőtt az állami gyermek balesetbiztosítás mértéke

Az óvodás és iskolás gyermekeknek továbbra is ingyenesen jár az állami balesetbiztosítás, a térítési összegek azonban több mint 20 éve változatlanok.

A Grantis szakértői összefoglalták, hogy mikor és mennyit térít a biztosító, ha valami történik a gyermekkel, illetve milyen esetekben lehet szükség privát balesetbiztosításra.

Mire elég az állami gyermek balesetbiztosítás?

Az államilag finanszírozott balesetbiztosítás 3 és 18 éves kor között minden magyar gyermeknek, illetve fiatalnak alanyi jogon jár. A díjat tehát nem a szülők, hanem az állam fizeti a biztosítónak. A kockázatviselést idén is a CIG Pannónia és a Groupama látja el közösen.

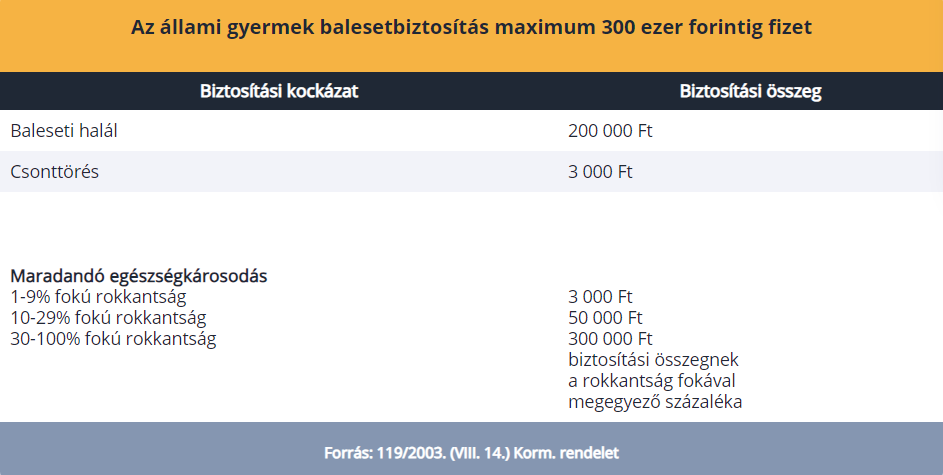

Az általános gyermek- és ifjúsági balesetbiztosításról szóló kormányrendelet alapján baleseti halálra 200 ezer forintot, csonttörésre 3 ezer forintot, maradandó egészségkárosodásra pedig 3-300 ezer forint közötti összeget térítenek a rokkantság mértékével arányosan.

Az állami gyermek balesetbiztosítást 2003-ban vezették be, az elmúlt két évtized során viszont nem emelkedtek a biztosítási összegek. Ha a gyermek focizás közben eltöri a lábát, akkor a csonttörésért kapott 3 ezer forintos kártérítés nem fedezi a tényleges kiadásokat, mint a gipsz, a mankó, a gyógyszerek vagy a magángyógytorna árát.

A balesetbiztosítás nemcsak Magyarország területén nyújt fedezetet, hanem a Föld valamennyi országában, a nemzetközi vizeken és légtérben is.

Balesetnek minősülnek az olyan betegségek is, mint a gyermekbénulás, a kullancscsípés következtében kialakuló agyburok- és agyvelőgyulladás, a veszettség és a tetanuszfertőzés. Ugyanakkor a biztosítás nem nyújt teljeskörű védelmet a balesetekre, például a fogtörésre, a kutyaharapásra, az égési sérülésre vagy a műtétekre már nem fizet. A csonttörésen kívül gyakorlatilag csak a balesetből eredő rokkantság és halál esetén térítenek.

Hogyha megtörtént a baj, a balesetet 30 napon belül be kell jelenti a biztosítónak. Ehhez egy igénylőlapot szükséges kitölteni és igazolni a biztosításra való jogosultságot, valamint csatolni a balesettel kapcsolatos orvosi leleteket. Amennyiben minden dokumentum beérkezett, a biztosító 15 napon belül fizet – jelezték a Grantis szakértői.

A 10 százalék alatti rokkantságra is mindössze 3 ezer forint jár, pedig ebbe a kategóriába már komolyabb problémák is beletartoznak, mint a kéz- vagy a lábujj, illetve az ízlelőképesség elvesztése. A szakértők szerint összességében tehát érdemes tisztában lenni a jogainkkal és szükség esetén élni az állami biztosítás adta lehetőségekkel, de a magasabb fokú védelem érdekében célszerű külön biztosítást is indítani a gyermeknek.

Milyen pluszt adnak a privát balesetbiztosítások?

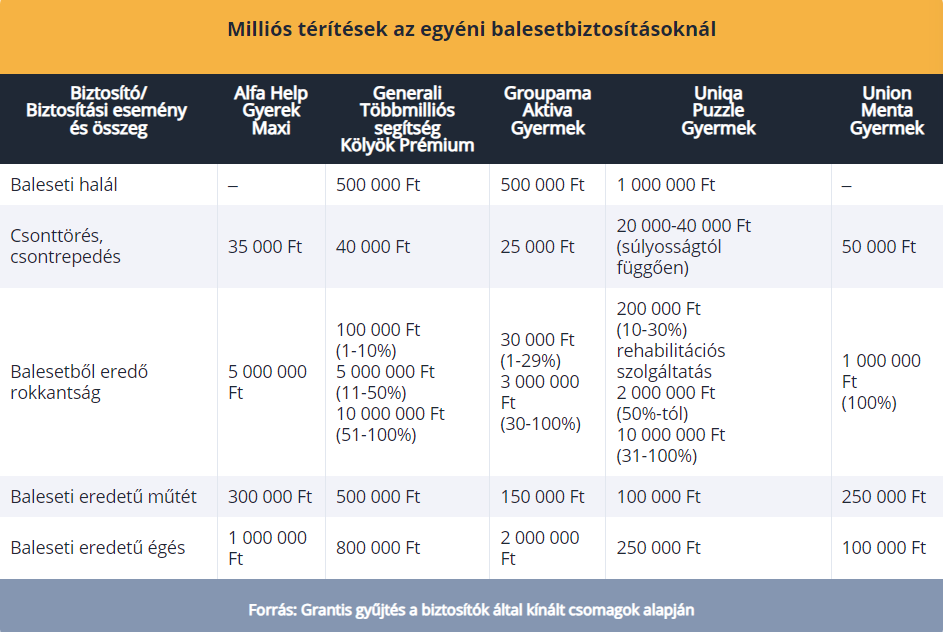

Gyermek balesetbiztosítást lehet kötni önállóan is, de többnyire a felnőtt biztosítások mellé szokták ajánlani kiegészítőnek. A már havi pár ezer forinttól elérhető egyéni balesetbiztosítások az államinál lényegesen több kockázatra kiterjednek és a biztosítási összegek is magasabbak. A Grantis szakértői 5 biztosító ajánlatát hasonlították össze 5 lényeges szempont szerint.

Baleseti halálra az állami biztosítás fixen térít, az egyéni biztosítások gyerekeknél nem minden esetben, de ahol igen, ott 500 ezer és 1 millió forint közöttiek a biztosítási összegek. Csonttörésre 20 és 50 ezer forint között térítenek a biztosítók.

Amíg rokkantság esetén az állami biztosítás nyújtotta maximális 300 ezer forintos biztosítási összeg egyértelműen nem elég a komplex gyógykezelések finanszírozására, addig az akár 10 millió forintot fizető privát biztosítások arra is alkalmasak lehetnek, hogy pótolják a szülő jövedelmét a gyermekgondozás miatt a munkából kiesett évek alatt – hívták fel a figyelmet a Grantis szakértői.

Az említett főbb kockázatok mellett a biztosítók ajánlattól függően többféle eseményre is téríthetnek, például izom- és szalagszakadásra, sürgősségi szállításra és mentésre, speciális műtétekre, kómás állapotra, állatharapásra, kullancscsípés okozta bénulásra. Vagy éppen a második orvosi szakvéleményre, jogvédelemre és az elmaradt tanulmányok pótlására is biztosíthatnak fedezetet. Emellett léteznek kifejezetten oktatási intézmények vagy családok számára elérhető csoportos tanulói biztosítások is, amelyekkel kiterjeszthető a védelem.

A Grantis szakértői szerint kritikus fontosságú lehet egy balesetbiztosítás megléte gyermek mellett. Anyagi védelmet jelent arra az esetre, ha a szülő kiesik a munkából, de a költségek megnövekednek a mindennapi kiadásokon túl a gondozással és felépüléssel járó kiadásokkal is.

További friss híreket talál az IoTmagazin főoldalán! Csatlakozzon hozzánk a Facebookon is!