Gazdaság

Ezt javasolják a biztosítók, hogy a megtakarítások megőrizzék az értéküket

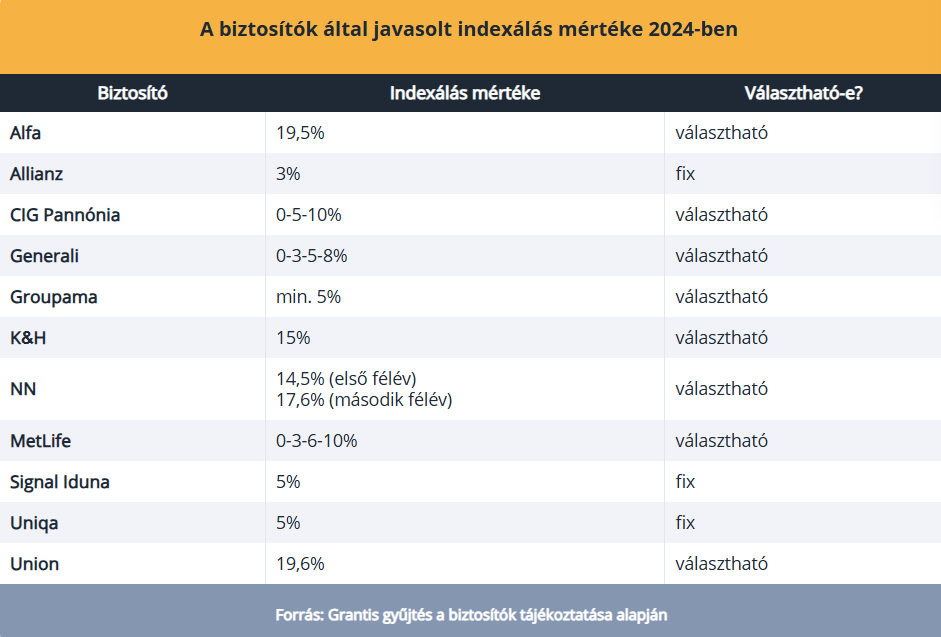

A biztosítók 3 és 19,6 százalék közötti indexálást javasoltak idén a nyugdíjbiztosításokra és a megtakarításos életbiztosításokra.

A Grantis elemzéséből az is kiderül, hogy a tavalyi magas infláció ellenére sem történt drasztikus visszaesés a megtakarítások hosszú távú fenntartásában.

Változatos képet mutat az indexálási gyakorlat

A biztosítóknál jellemzően az előző naptári év KSH fogyasztói indexét, azaz az inflációt (tavaly 17,6 százalék) figyelembe véve határozzák meg az éves értékkövetés mértékét.

Az Alfánál idén 19,5 százalékos indexálást javasoltak a nyugdíjbiztosítások, illetve a megtakarításos életbiztosítások esetében. A biztosítónál minden évben 90 százalék feletti az index elfogadási arány, és hozzátették, hogy ez idén sem változott.

A CIG Pannóniánál 0, 5 és 10 százalékos értékkövetés is választható, tehát legalább 5 százalékos az indexálás mértéke.

A Generalinál 0, 3, 5 vagy 8 százalékos éves indexálást választhat az ügyfél induláskor, és ez alapján fog futni a szerződés, de van lehetőség eltérő (magasabb vagy alacsonyabb) indexálás választására is a futamidő során.

A Groupamánál az indexértesítő kiküldését megelőző 12 havi infláció átlagát ajánlják fel, de minimum 5 százalékos indexálás választható.

A K&H Biztosítónál 15 százalékos indexálást ajánlottak az ügyfeleknek. A biztosító arról számolt be, hogy az idei évben is a döntő többség elfogadta a javasolt indexálást.

Az NN az idei első félévben 14,5 százalék, második félévben pedig 17,6 százalék volt egységesen az indexálás mértéke a nyugdíj- és életbiztosítási termékeknél. Bár az automatikus díjnövelés mértéke nem választható, a legtöbb termék esetében van lehetőség visszautasítani azt. A díjemelést az ügyfelek több mint háromnegyede fogadta el.

A MetLife szintén a belépéskor állapítja meg az indexálást, náluk a unit-linked termékeknél 0, 3, 6 és 10 százalékos indexálás választható. A hagyományos termékeknél 12,6 százalékot javasoltak idén.

Az Unionnál 19,6 százalékos indexálást ajánlottak. A magasabb infláció és az ez alapján megajánlott magasabb értékkövetési index hatására az ügyfelek valamivel több, mint egytizede utasította el az indexálást.

Vannak olyan biztosítók, ahol kötelező az indexálás. Az Allianz 3 százalékos, a Signal Iduna 5 százalékos fix értékkövetést alkalmaz évente.

Az Uniqa Biztosítónál is automatikus a díjnövelés, a biztosítás díja a biztosítási évfordulókon fixen 5 százalékkal emelkedik.

Az indexálás, azaz az értékkövetés szerepe, hogy a megtakarítás az infláció növekedésével is meg tudja őrizni az értékét. Ezt akkor lehet elérni, ha a takarékoskodók minden évben az inflációs változásokhoz igazítják a rendszeres megtakarításuk díját – jelezték a Grantis szakértői.

Továbbra sem éri meg a visszavásárlás

A megtakarítások visszavásárlása mellett jellemzően azok döntenek, akik anyagilag nehéz helyzetbe kerülnek. A független alkusz felhívta rá a figyelmet, hogy az idő előtti feltörés súlyos adóvonzattal jár, és mivel a költségelvonás jelentős része jellemzően az első 5 évben történik, így akkor különösen nem éri meg a visszavásárlás, mert még nem is termelődött ki annyi megtakarítás, hogy érdemes lenne felvenni.

A Grantis értesülései szerint azonban a biztosítók nem észleltek megugrást ezzel kapcsolatban az elmúlt években. A biztosítók többféle szerződésmentő lehetőséget is kínálnak, a megszüntetés helyett például jó alternatíva lehet az átmeneti díjcsökkentés, de a tapasztalatok azt mutatják, hogy kevesen élnek vele.

Van olyan biztosító, amelyik jelezte, hogy az ügyfelek többsége a szerződéskötéskor választott díjon nem szokott csökkenteni a tartam során, egy másik biztosító adatai szerint az ügyfelek alig 2 ezreléke él a díjcsökkentés lehetőségével.

További friss híreket talál az IoTmagazin főoldalán! Csatlakozzon hozzánk a Facebookon is!