Ipar

Fájdalmas a magyar iparnak a sok orosz szankció

Az Ukrajna ellen indított brutális orosz invázió miatt bevezetett szankciók közvetlen folyományaként rég nem látott szintre esett vissza a Nyugat és Oroszország közötti külkereskedelem.

Bár a szankciók az energiahordozókat nem érintik, az ellátási bizonytalanságok miatt jelentős áremelkedés ment végbe a világpiacokon az egyébként sem alacsony év végi árakhoz képest is. Milyen ágazatokat érinthet itthon a külkereskedelmi kapcsolatok megtörése? Mit okozhat az energiaárak robbanása a magyar gazdaságban? Elemzésünkben ezen kérdéseknek járunk utána.

Az Ukrajna elleni orosz agresszióra adott nyugati gazdasági szankciók hatásának becslése jelenleg a közgazdasági elemzések egyik – ha nem a legfelkapottabb – területe. Jelen írásban arra vállalkozunk, hogy megmutassuk, mely hazai ágazatok a leginkább kitettek az Oroszországot érintő gazdasági szankcióknak. A vizsgálatban a reálgazdasági csatornákra fogunk fókuszálni, így a pénzügyi-tulajdonosi csatornákon jelentkező – egyébként nagyon jelentős – hatásokra nem térünk ki.

Alacsony a kereskedelmi csatornákon keresztül a kitettségünk Oroszország felé

Számos cikk elemezte már a nyugati világ orosz kitettségét, ugyanakkor ezek nagy része csak a közvetlen hatásokat becsülték meg. A következő konkrét példa megvilágítja, miért fontos vizsgálni a közvetett hatásokat is: az orosz fémalapanyag-szállítmányok kiesése súlyosan érinti az európai fémipart, ezen keresztül pedig a német autóipart is – és máris a német autóipar beszállítóinál, azaz például Magyarországnál tartunk. A hullámok ráadásul mindkét irányba mozognak: a magyar autógyártás orosz irányú exportjának kiesése a hazai és külföldi beszállítókra egyaránt hat, majd ezek a hatások végig gyűrűznek a teljes beszállítói láncon, mígnem végül ismét visszacsapnak Magyarországra is. Szerencsére rendelkezésre állnak a megfelelő adatok ahhoz, hogy ezeket a tovagyűrűző hatásokat megfelelően tudjuk számszerűsíteni.

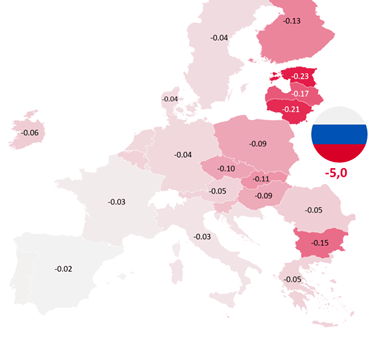

Az OECD adataiból az derül ki, hogy kereskedelmi csatornákon keresztül alacsony az európai országok kitettsége Oroszország felé. Még ha azzal a nagyon pesszimista verzióval számolunk is, hogy az OECD-országokba tartó orosz export az idei év hátralévő részében kiesik (kivéve természetesen az energiahordozókat), akkor is csak 0,1 százalékponttal csökken a legtöbb európai ország GDP növekedése. Még a felfelé egyértelműen kilógó balti államoknál sem lesz nagyobb a GDP növekedés visszaesése, mint 0,2 százalékpont. Eközben számításunk alapján az orosz gazdaság növekedése 5,0 százalékponttal esik vissza a szankciók nyomán kieső export következtében (1. ábra). Természetesen a külkereskedelem csak egy a sok gazdasági csatorna közül, így a teljes orosz visszaesés ettől nagyságrendekkel nagyobb is lehet (az elemzőházak nagyobb része kétszámjegyű visszaesést vizionál). Ráadásul az orosz export legnagyobb része nyersanyag, ami elméletileg könnyebben helyettesíthető, mint egy bonyolult chip (amelyből még mindig hiány van a világon).

Az orosz export OECD-országok általi bojkottja esetén a hozzáadott értékre becsült visszaesések Európa országaiban, 2022-ben (energiahordozók nélkül) (Forrás: OECD ICIO alapján Egyensúly Intézet becslés. )

Magyarországon a szankciók elsősorban a feldolgozóipart érintik. Ezen belül is a legnagyobb visszaesést a kőolaj-feldolgozás (-0,7 százalékpont), a vegyipar (-0,36), valamint a fémalapanyag-gyártás (-0,34) könyvelheti el. Ezek a lassulások ugyanakkor eltörpülnek amellett, hogy mekkora kárt okoznak az energiapiaci áremelkedések Magyarországnak (is), ezért ezeket a hatásokat külön is elemezzük.

Komoly zuhanás várható a vegyiparban és a fémalapanyag-gyártásban

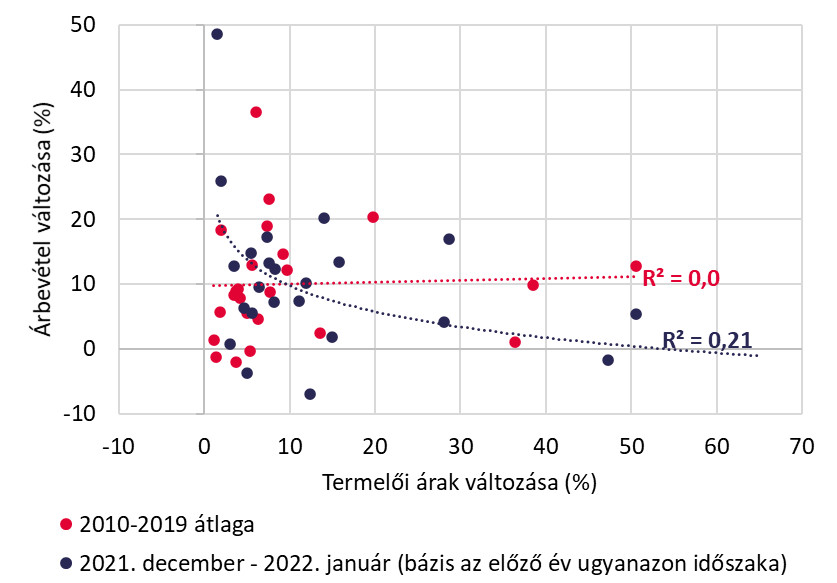

Az elemzők egészen a közelmúltig nem tulajdonítottak túl nagy jelentőséget a termelői árak és a reálgazdasági teljesítmény (hozzáadott érték vagy árbevétel) kapcsolatának. Ennek az volt az oka, hogy az alacsony energiaárakkal megtámogatott termelői árakban bekövetkezett kis mozgások nem magyarázták meg a szereplők teljesítményét. Ezen felül a kereslet is magas volt 2019 előtt. A COVID után azonban egy csapásra megváltozott minden: a globalizáció megtorpant, a gázpiacon kínálati problémák léptek fel. Ezek a tavalyi év végén/idei év elején együttesen jelentős áremelkedést okoztak, amit jelentősen megfejelt a februárban kirobbant háború. Annak ellenére, hogy az EU-tagállamok egyelőre nem vetettek ki szankciókat az orosz energiahordozókra, a háború miatti bizonytalanság nyomán csúcsra emelkedtek a tőzsdei árak, ami így a magyar gazdaságra is hatással van. 2019-hez viszonyítva – a jövőbeli jegyzéseket (futures) is figyelembe véve idénre az áram ára 50 százalékkal, a kőolajé 70 százalékkal, míg a földgázé több mint 800 százalékkal(!) magasabb szinten fog tetőzni. Normális esetben (azaz amikor az áringadozások nem extrémek) a gazdaság pillanatnyi kereslete határozza meg, hogy mi történik a termelői árakkal: erős kereslet esetén áthárítják a vevőkre, gyengébb kereslet esetén lenyelik veszteségként. A termelési költségek extrém emelkedése mostanra elérte azt a kritikus szintet, hogy a COVID után felfutó makrogazdasági kereslet-javulás mellett is csökkent az energiaintenzív ágazatok árbevétele, azaz nem tudják teljesen áthárítani költségeiket.

Az alábbi ábra a megváltozó kapcsolatot mutatja be a termelői árak és az árbevétel között. Korábban (a COVID időszak előtt, pirossal) semmilyen kapcsolat nem volt a két változó között, azaz az alacsony szinten mozgó termelői árak változása nem befolyásolta (közvetlenül) az árbevételt. 2021 végén – 2022 elején a kapcsolat megváltozott: a növekvő termelői árak csökkenő árbevételt eredményeztek, tehát az ágazatok már nem tudják áthárítani vevőikre a növekvő beszerzési költségeket, emiatt profitban és bértömegben alkalmazkodnak (2. ábra). A vegyiparban a teljes beszerzési költség 15-16 százalékát fordítják földgáz- vagy kőolaj-származékokra. Ha az olajárak 30 százalékkal, a földgáz árak viszont 500 százalékkal alakulnak magasabban, mint tavaly, akkor azonos mennyiségek mellett a korábbi 15-16 százalékos beszerzési költség gyorsan több mint a duplájára, legalább 35 százalékra emelkedik. Ha a vegyipari vállalat döntően a mezőgazdaságnak szállít, és itt már javarészt beszerezték a vevők a szükséges mennyiségeket korábban, az üzem leállásra kényszerül. A bizonytalansághoz ráadásul hozzáad az is, hogy a háború nyomán kialakuló gabona export korlátozás miatt a kereslet is kiszámíthatatlan lesz. Mindennek volt a látványos példája itthon a Nitrogénművek ammóniagyárának leállítása, de hasonlóan döntött a norvég Yara, amely több európai üzemét is bezárta.

A termelői árak és az árbevétel közötti kapcsolat változása Magyarországon (a pöttyök ágazatokat jelölnek). Megjegyzés: Az R2 adat a két tengely közötti kapcsolat szorosságát jelzi (minél nagyobb, annál erősebb). A függőleges tengelyen szereplő árbevétel adat szezonálisan és naptárhatással igazított. Forrás: Eurostat alapján Egyensúly Intézet számítások.

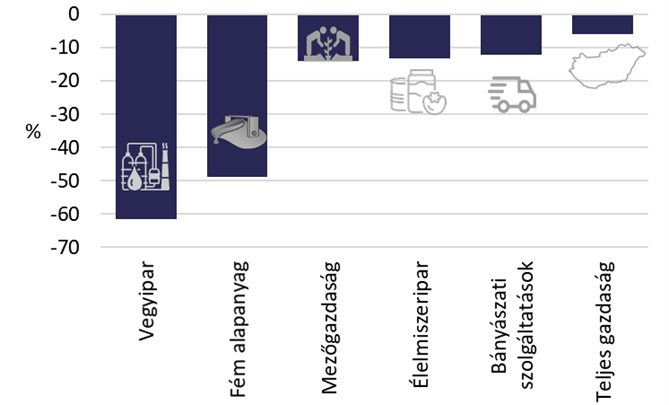

Felhasználva a 2. ábrán kékkel bemutatott kapcsolatot, meg tudjuk becsülni, hogy a termelői árak növekedése mekkora visszaesést okoz az ágazatoknál. Ehhez meg kell becsülnünk azt is, hogy az energia- és nyersanyagpiaci árak emelkedése hogyan változtatja az ágazatok beszerzési költségét (ezt fogjuk megfeleltetni a termelői ár változásának). A számítások során figyelembe vettük a beszállítói kapcsolatokat is, azaz azt, hogy egy adott ágazat kinek a beszállítója és neki kik szállítanak be. A hálózatok elemzése után az alábbi sorrend jött ki a legkitettebb ágazatokra Magyarországon.

A világpiaci áremelkedések következtében lehetséges maximális visszaesés a magyar ágazatoknál (reál hozzáadott értékben mérve). Forrás: KSH- és tőzsdei adatok alapján Egyensúly Intézet számítások.

A leginkább energiaintenzív vegyipar növekedése módosulhat leginkább lefelé idén (-61 százalékpont), de hasonlóan nagy mértékben kitett a fémalapanyag-gyártás is (-49 százalékpont). A két ágazat 40 ezer embernek ad munkát, viszont a teljes foglalkoztatáson belüli súlyt tekintve EU-s összevetésben csak átlagos jelentőségűnek számít a két ágazat (a foglalkoztatás 0,8 százalékát adják, ami a legalacsonyabb a visegrádiak között). Az előző kettőnél jóval kisebb mértékben járhat rosszul a mezőgazdaság, amely főként a vegyiparnak való kitettsége miatt eshet vissza. A legkevésbé érintett ágazatok közé tartoznak a feldolgozóipar húzóágazatai, azaz a járműgyártás és az elektronika, ami az ipar növekedési kilátásait tekintve mindenképpen pozitív. Ugyanakkor főként az ukrán beszállítók kiesése miatt itt is jelentős kockázatok azonosíthatók.

Meg fog történni a 3. ábrán bemutatott visszaesés? Valószínűleg nem ekkora mértékben. Egyrészt a vállalkozások dinamikusan alkalmazkodnak a környezethez: fedezeti ügyleteket kötnek, új piacokat keresnek, költségeket racionalizálnak. Másrészt a különböző ágazatok különböző keresleti környezettel szembesülnek, ami akár jelentősen módosíthatja a képet. Az viszont biztosnak látszik, hogy az ukrán válság előtt Magyarországra széles körben prognosztizált 5-6 százalék körüli GDP-növekedés idén meg is feleződhet. Számításaink alapján a világpiaci áremelkedések hatására maximum 6 százalékpont körüli mértékben alakulhat alacsonyabban a magyar GDP, így idei növekedésünket csak a tavalyi évről áthúzódó növekmény (az úgynevezett áthúzódó hatás) mentheti meg.

Mit tehet a magyar gazdaságpolitika?

Mind a kormány, mind a jegybank rendkívül nehéz helyzetben van. Az MNB hitelessége fenntartása érdekében fékezni kényszerül a nem csekély mértékben külső tényezők miatt kialakuló inflációt, tehát növelnie kell a kamatokat, ezzel visszafogva a növekedést és a forint árfolyam gyengülését. Az állam finanszírozása így megdrágul, azonban az állampapírban tartott megtakarítások növekedhetnek, ami a fogyasztáson keresztül fékezi az inflációt és támaszt nyújt a költségvetésnek. A megtakarítások növekedését támogatja a lakáspiacon várt árnövekedés-lassulás is, valamint a részvénypiacokon kialakult bizonytalanság. A megoldás azonban csak féloldalas, mert az új lakossági – jellemzően állampapír-megtakarítások – magas kamata előbb vagy utóbb a fogyasztásban köthet ki, így még ha időben elnyújtva jelentkezik is az inflációs hatás, a monetáris szigorítás nyomán sem tűnnek el teljesen a keresletoldali inflációs tényezők. A másik kihívást az okozza, hogy a jegybank nem tudja felvenni a harcot egy olyan kínálatoldali eseménnyel, mint amilyen az energiaárak növekedése. Ebben az esetben csak annyit tehet, hogy stabilan tartja az árfolyamot vagy esetleg erősíti azt, továbbá figyel arra, hogy ne legyen túl erős a kereslet a gazdaságban.

A költségvetésnek gyakorlatilag nincs mozgástere a negatív gazdasági sokkok ellentételezésére. A választási kampány miatti kiköltekezés, valamint a rezsicsökkentéshez való ragaszkodás következtében az aránytalanul bajba jutott ágazatok esetleges megsegítéséhez szükséges források rendelkezésre állása kétséges, miközben bevételi oldalon a világpiaci események nyomán lassuló növekedés nem tudja befoltozni a költségvetési lyukakat. Ehhez még hozzáadódik az EU-s forrásoknak a jogállamisági mechanizmus körüli viták nyomán bekövetkezett megakadása is. Enyhítő körülmény, hogy a lakossági megtakarítások jelentős része állampapírban csapódhat le, azonban ennek forrásköltsége nagyobb, mint amit az elmaradó gazdasági növekedés nyomán keletkező plusz adóbevételekkel lehetne megszerezni. Az állam helyzetén jelentősen segíthetne az orosz energiafüggőség csökkentése, ez azonban legjobb esetben is csak több éves távlatban elképzelhető.

Összességében tehát 2022-ben stagflációs időszakra számíthatunk, amely valószínűleg jövőre is folytatódni fog. A stagnálás attól függően lehet súlyos és elhúzódó, hogy a háború meddig tart és a világkereskedelem mikorra tud visszaállni a “normális kerékvágásba”. Ráadásul a kieső és nagyon jelentős orosz és ukrán élelmiszeripari termelés miatt a világ egy részében éhínségi krízisek várhatók. Ezek ugyan Magyarországot elkerülhetik, azonban Észak-Afrikából egy újabb menekülthullám indulhat el. Így csak bizakodni tudunk abban, hogy a háború mihamarabb véget ér.

Forrás: Portfolio

Ipar

Ládapakoló humanoidok és gázszivárgást szimatoló robotkutyák

Már a textiliparban, a logisztikában és az ipari karbantartás terén is robotok bizonyítanak.

Az autóiparban már évtizedek óta robotkarok hegesztenek, egyes szektorokat azonban csak lassan hódít meg ez a technológia. Ilyen a világ egyik leginkább munkaerő-intenzív ágazata, a textil- és ruhagyártás, a logisztika vagy az őrzés-védelem is. Viszont hamarosan az automatizáció számára ezek a nehéznek számító feladatok is egyre robotizáltabbá válnak.

Kopogtat az AI-alapú ruhagyártás

A textilipar sem maradhat ki a digitalizációból, választ adva a radikálisan rövidülő átfutási időkre, az egyedi fogyasztói igényekre és a szigorú költséghatékonyságra: egyre több vállalat alkalmaz szoftvervezérelt mérnöki munkát, low-code fejlesztést és AI-alapú automatizálást versenyképessége érdekében.

Ezt teszi a kínai központú, ipari varrógépeket gyártó globális vállalat, a Jack Technology is. Az ipari mesterséges intelligencia és a humanoid robotika ötvözésével legalább 30 százalékos hatékonyságnövekedést tűztek ki célul, amihez a Siemens szoftveres megoldásait választották, a tervezéstől és a szimulációtól kezdve, a gyártáson át, egészen egy digitális platform fejlesztésééig.

Továbbá idén kétezer ruházatgyártásra szabott humanoid robotot rendeltek, ami a technológia első tömeges bevetését jelenti a szektorban.

Ládapakolásból jeles

A hagyományos, fix rögzítésű ipari robotokkal szemben a humanoid robotok az emberi test felépítését és mozgását utánozzák. Emiatt képesek az eredetileg emberek számára tervezett munkakörnyezetben, meglévő szerszámokkal és munkaállomásokon dolgozni, anélkül, hogy azokat át kellene alakítani. Erre azért is szükség van, hogy a robotok valóban kezelni tudják a munkaerőhiányt és a feladatokat, mindezt a környezethez, valamint a velük dolgozó emberi munkaerőhöz alkalmazkodva.

Ezt használta ki a brit Humanoid robotikai startup is. A Siemens erlangeni elektronikai gyárában egy kéthetes tesztüzem során a HMND 01 névre keresztelt, kerekes Alpha humanoid robot pakolta a ládákat. Az NVIDIA fizikai AI-technológiáját alkalmazva a szállítószalagon elhelyezte, majd letette őket egy átadási ponton, ahonnan emberi kollégák vették át a munkát.

A projekt során a robot óránként 60 láda autonóm mozgatásával teljesítette az elvárásokat, két különböző ládaméretet is zökkenőmentesen kezelve. A robot napi üzemideje meghaladta a 8 órát, a teljesen önálló megfogási és lehelyezési feladatok sikerességi rátája 90 százalék felett alakult.

Négylábú ipari őrszemek

A vegyipari, energetikai létesítmények hatalmas, sokszor több négyzetkilométeres komplexumai rengeteg kockázatot rejtenek: a magas hőmérséklet, a kémiai reakciók és a potenciális tűzveszély mind folyamatos felügyeletet igényelnek.

Ezekre a kihívásokra tervezte az ANYmal névre keresztelt robotkutyát az ANYbotics vállalat, a Siemens megoldásait, illetve a Roboverse Reply virtuális és valós világot összekapcsoló platformját alkalmazva. A robotkutyát kifejezetten úgy fejlesztették, hogy megkönnyítse a karbantartási feladatokat összetett ipari környezetekben, és az ember számára veszélyes, piszkos, vagy nehezen hozzáférhető ellenőrzési feladatokat automatizálja.

Az ANYmal parancsra önállóan gyűjt pontos, jó minőségű adatokat több száz ellenőrzési pontról. A létesítményekről nagy felbontású 3D modelleket hoz létre, AI-alapú mobilitásának köszönhetően könnyedén navigál akár sötétben, többemeletes, lépcsőkkel tagolt csarnokokban is, miközben minden egyes küldetéssel egyre megbízhatóbban azonosítja és osztályozza az útjába kerülő objektumokat. Infravörös kameráival méri a szivattyúk és motorok hőmérsékletét, akusztikus szenzoraival pedig még az emberi fül számára nem hallható frekvenciákat is érzékeli, így akár a gázszivárgásokat is képes észlelni.

Azáltal, hogy a robot valós időben szűri és továbbítja a releváns adatokat az operátorok felé, az üzemek reaktív hibaelhárítás helyett prediktív karbantartási stratégiákat alkalmazhatnak.

Egy robot működéséhez számos részlet szükséges

Egy humanoid robot valódi értéke abban rejlik, ha a gyártóüzem integrált, együttműködő eszközévé válik. Ez valós idejű adatcserét jelent a termelési rendszerekkel és más autonóm irányítású járművekkel (AGV-kkel), a munkafolyamatok szinkronizálását más gépekkel és emberi kezelőkkel, valamint olyan alkalmazkodó működést, amely dinamikusan reagál a változó körülményekre. A mély integráció nélkül még a legkifinomultabb robot is elszigetelt megoldás marad.

Ezt biztosítja a Siemens: a digitális ikertől kezdve a mesterséges intelligenciával támogatott érzékelésen, az integrált vezérlésen és PLC–robot interfészeken át, egészen a flottakezelésig, az ipari kommunikációs hálózatokig és a hajtásrendszerekig. Az elemek együtt alkotják azt a digitális gerinchálózatot és automatizálási infrastruktúrát, amely biztosítja, hogy a humanoid robotok hatékonyan működjenek, és összehangoltan illeszkedjenek a teljes gyári környezetbe. Így valósul meg egy gyári szintű, ipari környezetben általánosan alkalmazható modell a humanoid robotok bevezetésére és üzemeltetésére.

További friss híreket talál az IoTmagazin főoldalán! Csatlakozzon hozzánk a Facebookon is!

Ipar

Új szint az energiatechnológiában – jövőálló megoldások a Schneider Electric Innovation Days 2026 programsorozatán

A jövőálló és fenntartható az energetikai infrastruktúra összetevői, szemléletváltás az épületeink esetében, az ipart átalakító szoftverek – többek között ezekre a témákra fókuszált a Schneider Electric június 8-11. között megtartott Innovation Days 2026 rendezvénysorozata. Az eseményen többtucatnyi előadás, esettanulmányok, valamint kerekasztal-beszélgetés mellett az érdeklődők megismerkedhettek a vállalat új, az energiatechnológiában szintlépést hozó megoldásaival is.

A világ egy új energiakorszakba lép át, amelyhez az energiatermelés és -elosztás mellett az épületeinknek és az iparnak is alkalmazkodnia kell. A Schneider Electric az energiatechnológia egyik legnagyobb hazai seregszemléjén, az Innovation Days-en azon túl, hogy bemutatta, milyen berendezések és megoldások segítik az alkalmazkodást, konkrét esettanulmányokon keresztül azt is prezentálta, hogyan működnek a jövőálló technológiák már most a gyakorlatban.

A rendezvénysorozat keretében az összesen mintegy 400 résztvevő közelebbről is megismerhette például a világ egyik vezető energiatechnológiai vállalata tisztított, sűrített levegőt használó középfeszültségű kapcsolóberendezését, az RM AirSeT-et, amelynek fő európai gyártóbázisa a Dunavecsén lévő Duna Smart Power Systems (DSPS) üzem. Az e-mobilitás és a hozzá tartozó töltési infrastruktúra nem csak egy gazdasági döntés, hanem tudatosan építjük vele a jövőt és a fenntarthatóságot, ennek jegyében a Schneider Electric bemutatta az e-mobilitás terjedését támogató megoldásait is.

Az Innovation Days 2026 egyik fontos üzenete volt, hogy az épületek esetében eljött az ideje egy alapvető szemléletváltásnak, amelynek eredményeként a bekerülési költség helyett a teljes életciklusra számított költségeket kell figyelembe venni az egyes projektek során. Már a tervezési fázisban fontos meghatározni a pontos felhasználói igényeket, mert akkor tudnak bekerülni azok az energetikai vagy épületüzemeltetési rendszerek és megoldások egy épületbe, amelyek később a Schneider Electric által kínált szoftverekkel és mesterséges intelligenciával az optimális működtetést támogatják.

Az ipar digitális átalakulásának felgyorsulásával egyre fontosabb szerepet játszanak a szoftverek. Az Innovation Days 2026 keretében a Schneider Electric bemutatta azt is, hogy milyen megoldásokkal támogatja az ipari vállalatok költséghatékony működését.

„Olyan technológiákat fejlesztünk, amelyek lehetővé teszik az új energiakorszak kialakítását, képessé téve az épületeket, adatközpontokat, gyárakat, üzemeket, infrastruktúrákat és hálózatokat arra, hogy nyitott, szoftver által vezérelt rendszerként működjenek. Hiszünk abban, hogy a tartós eredményekhez széleskörű együttműködés és szövetségesek szükségesek. Ezért is különösen fontos számunkra az Innovation Days 2026, hiszen itt amellett, hogy megmutathattuk partnereinknek a legújabb fejlesztéseinket, arra is lehetőségünk nyílt, hogy a piac helyzetéről és jövőjéről is beszéljünk. Partnereinkkel együtt egy olyan közösséget alkotunk, ami egyszerre támogatja az egyes vállalatok céljainak elérését és az olyan globális célok megvalósulását, mint az energiahatékonyság növelése, vagy a fenntarthatóság”

– mondta el Veres Zsolt, a Schneider Electric országigazgatója.

Újdonságok és trendek az energetikában

A szakmai előadások során szó esett arról, hogyan alakítja át a növekvő megújulóenergia-termelés és a prosumer szemlélet a hálózatok működését. A Schneider Electric a dunavecsei Duna Smart Power Systems okosgyár példáján keresztül bemutatta, hogyan kapcsolódhat össze a gyakorlatban a fenntarthatóság, a digitalizáció és az energiahatékonyság. Az előadások közös üzenete egyértelmű volt: a jövő energiarendszerei csak digitalizáltabb, rugalmasabb és fenntarthatóbb hálózatokra épülhetnek.

2026.06.09. Schneider Electric Innovation Day 2026

Fókuszban az épületek és az ipari automatizálás

A programsorozat keretében az intelligens és fenntartható épületek, illetve a lakóingatlan-fejlesztés kihívásai és lehetőségei is terítékre kerültek.

Olyan gyakorlati megoldásokat is bemutatott a Schneider Electric, amelyek már ma is támogatják a fenntartható és hatékony épületüzemeltetést. Szó esett arról, hogy a korszerű energiamenedzsment rendszerek egyszerre csökkenthetik a költségeket, növelhetik az ellátásbiztonságot és támogathatják a fenntarthatósági célok elérését. A résztvevők azt is megismerhették, hogyan segíthetnek a szakértői tanácsadási szolgáltatások az energiahatékonysági tartalékok feltárásában, valamint miként teremthet egyensúlyt a digitalizáció a vendégélmény és a hatékony energiafelhasználás között a szállodaiparban.

A program egyik kiemelt eseménye az a kerekasztal-beszélgetés volt, ahol a Wing Zrt., a Cordia és a Biggeorge képviselői osztották meg tapasztalataikat Feldmájer Benjámin, a Schneider Electric közép-európai régiójának fenntarthatósági vezetője moderálásával. A szakemberek egyetértettek abban, hogy a fenntartható fejlesztések terjedéséhez a szabályozás mellett célzott gazdasági ösztönzőkre és finanszírozási megoldásokra is szükség van. A hosszú távú energiahatékonyság és az alacsonyabb üzemeltetési költségek azonban már ma is a fenntartható beruházások legfontosabb értékteremtő tényezői közé tartoznak.

Az ipari automatizálási szakembereket váró Automation Club 2026 középpontjában az elektrifikáció, a digitalizáció, a kiberbiztonság, a hatékonyságnövelés és a munkaerőpiac átalakulása állt. Az előadások bemutatták, hogyan támogathatják a szoftveralapú automatizálási megoldások, a digitális iker technológiák és az energiamenedzsment rendszerek a rugalmasabb és hatékonyabb működést. Emellett szó esett az energiabiztonságot erősítő mikrohálózati megoldásokról, valamint a teljes gyárak és üzemek automatizálásában rejlő versenyképességi előnyökről is.

További friss híreket talál az IoTmagazin főoldalán! Csatlakozzon hozzánk a Facebookon is!

Ipar

C-alkatrész menedzsment új szinten: reaktív működésből adatvezérelt irányítás

A Keller&Kalmbach Logtopus platformja az IIoT és a felhőalapú adatelemzés eszközeivel segíti a gyártóvállalatokat abban, hogy valós időben kövessék nyomon és optimalizálják C-alkatrész-folyamataikat.

Egy termelősor leállásához nem feltétlenül egy kritikus géphiba vezet. Sok esetben elegendő egy hiányzó kötőelem, csavar vagy más C-alkatrész ahhoz, hogy a gyártás üteme megtörjön. Bár ezek az elemek egyenként alacsony értéket képviselnek, hiányuk jelentős fennakadásokat és költségeket okozhat.

A C-alkatrészek kezelése számos vállalatnál még ma is több, egymástól elkülönülő rendszerben zajlik. A készletinformációk gyakran különböző adatforrásokból érkeznek, a fogyás nyomon követése részben manuális folyamatokra épül, az utánrendelés pedig sok esetben csak akkor indul el, amikor a készletszint már kritikus közelségbe kerül. A komplex gyártási környezetekben és több telephelyet érintő ellátási láncokban ez egyre nagyobb működési kockázatot jelent.

Valós idejű rálátás a C-alkatrész-folyamatokra

A Keller&Kalmbach által fejlesztett Logtopus platform célja, hogy egységes képet adjon a vállalatok C-alkatrész-ellátási folyamatairól. A felhőalapú, ERP-független rendszer egyetlen digitális felületen gyűjti össze a készlet-, fogyási és utánpótlási adatokat, függetlenül attól, hogy a háttérben SAP, proALPHA vagy más vállalatirányítási rendszer működik.

A platform összekapcsolja a különböző adatforrásokat, így a beszerzési és logisztikai csapatok valós időben követhetik a készletek alakulását, az anyagfelhasználást és az utánpótlási folyamatokat. Ez lehetővé teszi, hogy a döntések ne utólagos helyzetértékelésre, hanem naprakész információkra épüljenek.

Az adatoktól a döntéstámogatásig

A modern készletgazdálkodás már nem kizárólag a készletszintek monitorozásáról szól. A vállalatok számára egyre fontosabb, hogy megértsék az adatok mögött meghúzódó összefüggéseket is.

A Logtopus a fogyási trendek, utánpótlási ciklusok és telephelyi sajátosságok elemzésével támogatja a készletszintek optimalizálását és a Kanban-rendszerek finomhangolását. A rendszer képes azonosítani azokat a mintázatokat, amelyek alapján pontosabban meghatározhatók az egyes alkatrészek optimális készletszintjei.

Ennek eredményeként csökkenthető a felesleges készletezésből eredő tőkelekötés, miközben mérsékelhető a hiányhelyzetek kialakulásának kockázata is. Az adatvezérelt működés hozzájárul a készletgazdálkodás kiszámíthatóságához és a termelés stabilitásához.

“A Logtopus egy olyan IIoT-platform, amely valós hozzáadott értéket teremt az ellátási lánc szereplői számára, és gyorsabb, átláthatóbb döntéshozatalt tesz lehetővé” – Andreas Jäger, Project Manager Customer Logistic and Services, Keller & Kalmbach

A rejtett kockázatok korai felismerése

A gyártási környezetben az egyik legnagyobb probléma, hogy a készlethiányok gyakran csak akkor válnak láthatóvá, amikor a fennakadás már megtörtént. Ilyenkor a vállalatok jellemzően kényszerhelyzetben reagálnak, miközben a rendelkezésre álló beavatkozási lehetőségek már korlátozottak.

A Logtopus ezt a logikát fordítja meg: a rendszer a fogyási minták és az ellátási adatok elemzésével előre jelzi azokat a helyzeteket, ahol készlethiány vagy utánpótlási kockázat alakulhat ki. Ez lehetőséget ad arra, hogy a vállalatok ne utólag reagáljanak, hanem időben beavatkozzanak – még azelőtt, hogy az alkatrészhiány termeléskiesést okozna. A proaktív kockázatkezelés közvetlenül hozzájárul a rendelkezésre állás növeléséhez, valamint a nem tervezett állásidők és ellátási fennakadások csökkentéséhez.

Digitális támogatás a változáskezelésben

A C-alkatrész-folyamatok működését rendszeresen érintik változások: új termékek bevezetése, tárolási struktúrák módosítása, gyártási volumenek átrendeződése vagy akár beszállítóváltások. Ezek a változások megfelelő nyomon követés nélkül könnyen kommunikációs hibákhoz, pontatlan készletadatokhoz vagy ellátási problémákhoz vezethetnek.

A Logtopus egy közös digitális felületen kezeli a folyamatmódosításokat, ahol a változtatások státusza, felelősei és végrehajtási lépései egyaránt nyomon követhetők. Ez egyszerűbbé teszi az együttműködést a beszerzési, logisztikai és termelési területek között.

Teljes belső logisztikai rálátás

A platform nem áll meg a beszállítói vagy raktári szintnél. A belső anyagáramlás – a készletmozgások, Kanban-rendszerek, RFID-alapú megoldások vagy hibrid modellek – ugyanúgy részét képezi a rendszernek.

A cél egy olyan átfogó működési kép kialakítása, amelyben a vállalatok nem különálló részfolyamatokat kezelnek, hanem a teljes belső ellátási láncot egységes rendszerként tudják áttekinteni. Az IIoT-alapú adatgyűjtés és a felhőalapú feldolgozás révén a működés állapota valós időben követhető, ami támogatja az Ipar 4.0 környezetben elvárt gyors és adatvezérelt döntéshozatalt.

Vissza a vezetőülésbe

A C-alkatrészek kezelése hosszú ideig háttérfolyamatnak számított a gyártóiparban. A növekvő ellátásilánc-kockázatok, a komplexebb termelési struktúrák és az egyre szigorúbb hatékonysági elvárások azonban új megközelítést tesznek szükségessé.

A digitális megoldások ma már lehetővé teszik, hogy a vállalatok részletes képet kapjanak készleteikről, utánpótlási folyamataikról és belső logisztikai működésükről. A Logtopus erre építve támogatja a beszerzési és logisztikai döntéseket, hozzájárulva az ellátásbiztonság növeléséhez, a működési kockázatok csökkentéséhez és a gyártási folyamatok stabilitásához.

További friss híreket talál az IoTmagazin főoldalán! Csatlakozzon hozzánk a Facebookon is!

Népszerű

A soundcore bemutatta a Liberty 5 Pro és Liberty 5 Pro Max modelleket, az első termékeket ANKER THUS™ AI chipkészlettel

Új tehetségeket keres az LG: startol a Tech-re Kész! Tartalomgyártó Akadémia

Magyarul is beszélő vércukormérő segíti a látássérült és gyermek diabéteszes betegeket

Már most közel 30%-al erősebb nyári szezonra számíthatunk a magyar turizmusban, mint tavaly

Okoseszközök a fürdőszobában: intelligens reggeli rutin

Az energiahatékonysági fejlesztéseket és az elektrifikáció felgyorsítását sürgeti az Európai Unióban a Schneider Electric

Minden harmadik budapesti egyedül érzi magát mások társaságában is

Ismét magyar díjazott a nemzetközi médiaversenyen

A sportszurkolóknak készült Sports Playbook valós idejű sportstatisztikákat és elemzéseket jelenít meg közvetlenül a képernyőn

Százezrek hiányoznak a munkaerőpiacról, és nincsenek rejtett tartalékok

Technokrata.hu

Huzat, pollen és szmog – a magyarok fele nem bírja a nyári szellőztetést

Ládapakoló humanoidok és gázszivárgást szimatoló robotkutyák

Új szint az energiatechnológiában – jövőálló megoldások a Schneider Electric Innovation Days 2026 programsorozatán

C-alkatrész menedzsment új szinten: reaktív működésből adatvezérelt irányítás

Másképp döntenél ma, mint februárban?

Jelentős növekedés várható az ökológiai vetőmagok piacán

3D nyomtatástól a késztermékig: miért vált kulcskérdéssé az utókezelés?

Okostévé, okos védelem

A millió dolláros kérdés: hogyan térül meg az AI?

Az Emerson kiegészítette alapvető vezeték nélküli érzékelőjét éghető gázérzékelő funkcióval

Műszaki-Magazin.hu

Robot a konyhában

Az új Trend elektromos Allrounder gép hazai bemutatója

Ládapakoló humanoidok és gázszivárgást szimatoló robotkutyák

Új szint az energiatechnológiában – jövőálló megoldások

C-alkatrész menedzsment új szinten: reaktív működésből adatvezérelt irányítás

Wikimedia–NJSZT: a magyar informatikai örökségért

Robotok a munkahelyen – Készen állunk rá, hogy közösen dolgozzunk velük?

Az Audi Hungaria megkezdte az új MEBeco elektromos hajtás sorozatgyártását

Arrabona Racing Team: a második elektromos szezon

3D nyomtatástól a késztermékig: miért vált kulcskérdéssé az utókezelés?

-

Gazdaság2 hét ago

Gazdaság2 hét agoMit kockáztat egy 35 éves, ha nem kezd el időben félretenni a nyugdíjra?

-

Gazdaság2 hét ago

Új fejezet a bérlakásszektorban

-

Gazdaság2 hét ago

Az elektromos járművek villanyozhatják fel az autólízing szektort

-

Ipar2 hét ago

Ipari léptékű SLS 3D nyomtató a Formlabs-tól: bemutatkozott a Fuse X1

-

Ipar2 hét ago

Új megoldások a mesterséges intelligenciát kiszolgáló adatközpontok hűtéséhez

-

Egészség1 hét ago

Európa egészségesebb és fenntarthatóbb étrendet keres – Nyilvánossá váltak a PLAN’EAT projekt eredményei

-

Gazdaság2 hét ago

Kkv-körkép: visszafogott bér- és juttatási tervek

-

Szórakozás2 hét ago

Jön a BeerUP Tech Fest: ingyen sör, technológiai mélységek és fesztiválhangulat