Gazdaság

Az idő múlásával egyenesen arányosan növekszik a kiberfenyegetettség

Egyre több adathalász támadás, növekvő lakossági anyagi veszteségek és információvédelmi pánik a szervezeteknél: kihívásokkal teli évnek ígérkezik 2019 kiberbiztonság szempontjából.

Solymos Ákos, a QUADRON Kibervédelmi Kft. szakértője 5+1 pontban foglalta össze az idei évre vonatkozó információbiztonsági jóslatait.

Még csak most indult az év, de máris rengeteg gazdasági előrejelzést olvashattunk 2019-re vonatkozóan. Manapság azonban legalább ilyen fontos elgondolkozni azon, vajon mi vár ránk az előttünk álló évben a kiberbiztonság terén – hiszen nem árt felkészülni a kihívásokra. A világ nagy információbiztonsági cégeinek véleménye szerint a mesterséges intelligencia még jelentősebb térnyerése várható, emellett pedig még nagyobb adatlopási incidensek történnek majd, mint tavaly – és az sem okozhat nagy meglepetést, hogy a kritikus infrastruktúrák ellen fokozódni fognak a célzott támadások.

„Magyarország azonban ebből a szempontból – bár biztonsági technológiák terén ugyanaz a kínálat – más kihívásokkal néz szembe. Sokkal alapvetőbb hiányosságok vannak a szervezeteknél, minthogy a mesterséges intelligencia okozzon gondot. Bár egyre több szektor számára kötelező foglalkozni az információvédelemmel és a GDPR is egyre ismertebb kifejezés, az információvédelmi érettség még mindig nagyon alacsony fokon van hazánkban.”

– hívja fel a figyelmet Solymos Ákos, a QUADRON Kibervédelmi Kft. szakértője, aki 5+1 pontban foglalta össze a cég 2019-re vonatkozó információbiztonsági jóslatait:

- Egyre több magyar cég és állami szervezet nevében lesz adathalász támadás, és nőni fog a nem állami szervezetek és ipari irányítási (SCADA) rendszerek elleni célzott támadások száma is

Kifinomultabb, jobb magyarsággal és meggyőző szöveggel fognak érkezni az adathalászó, vagy kártevőt terjesztő levelek, amely által egyre több állampolgár adatait lopják el, illetve egyre több embernek lesz konkrét anyagi kára a zsarolóvírusok és az ellopott bankkártya adatok felhasználása miatt. A nem állami szervezetek sem ússzák meg, nekik leállásokat, szolgáltatás kieséseket és adatvédelmi incidenseket kell majd hírül adniuk.

- A Nemzeti Adatvédelmi és Információszabadság Hatóság (NAIH) lezárja első vizsgálatait, megszületnek az első bírságok, a szervezetek ismét pánikolni fognak

Az előző pont és a NAIH bírságok miatt újra – bár nem akkora lendülettel – fel fog pezsdülni a 2018. május 25. előtt tapasztalható érdeklődés a cégek részéről az információvédelem iránt. A rossz hír, hogy ezzel elkéstek: mivel egy alapszintű információvédelmi irányítási rendszer kiépítése is kb. 1-3 év, ezért ez idő alatt jelentős kockázattal fog működni a szervezet és ügyfelei is.

- A PSD II irányelvhez kapcsolódóan 2019. július 1-jén indul az azonnali fizetés Magyarországon és ezt a csalók is meg fogják lovagolni

A pénzintézetek hiába igyekeznek minden megtenni a csalások kiszűrésére, kezdetben komoly nehézségekbe fognak ütközni. A fenti dátumhoz kapcsolódóan meg fognak ugrani az banki ügyfelek elleni adathalász támadások, és az ügyfelek mobil eszközeire, számítógépeire feltelepülő, banki bejelentkezési adatokat ellopó ún. bankolós trójai programok fertőzései is jelentősen emelkedni fognak.

- Növekvő lakossági anyagi veszteségek különböző zsarolási és identitáslopási incidensek miatt

Az elmúlt egy-két év világcégeket érintő, milliárdos darabszámú adatlopási incidensei visszahatnak a magyar felhasználókra is. Egyre több olyan zsarolási kampány lesz, amelyben magyar felhasználók ellopott adataival élnek vissza, például kiszivárgott jelszavakkal való zsarolás, vagy felhasználói fiókok ellopása, PayPal fiókok kifosztása.

- Nyílik az olló a kis- és nagyvállalatok kibervédelmi felkészültsége között

A nagy cégek saját SOC-ot (Security Operations Center, vagyis Biztonsági Műveleti Központ) építenek, vagy kiszervezik a biztonsági infrastruktúra tevékenységeiket, a kisvállalkozások pedig igyekeznek legalább egy olcsó, vagy ingyenes naplógyűjtő és elemző rendszert (SIEM) üzembe állítani. De szomorúan tapasztalják, hogy az egy darab rendszergazdájuk nem mindenható, és a naplók írása olvasás nélkül semmivel sem növeli a biztonsági szintet.

+1 Növekvő oktatási és biztonságtudatossági tevékenység

A cégek és szervezetek egyre többet költenek majd 2019-ben információvédelmi-, biztonsági tudatosításokra és oktatásokra, mert belátják, hogy ez a legolcsóbb és leghatékonyabb védelmi intézkedés. Az információbiztonsági rendszerek nem helyettesítik az emberi tudást és óvatosságot. Bár vannak ezzel ellentétes törekvések is, az emberi tényező mindig emberi tényező marad. Emellett tovább nő a kiszervezett információ biztonsági vezetők iránti igény: az állami szektort törvény kötelezi bizonyos információvédelmi kontrollok megvalósítására, de a tapasztalatok alapján nem tudnak versenyképes juttatást biztosítani a szakértőknek. Lesz azonban lehetőségük igénybe venni külsős tanácsadó cégek ilyen szolgáltatásait, amely jelentős segítség, hiszen ilyenkor nem csak egy szakértő, hanem az egész cég tudását igénybe vehetik.

Gazdaság

Már minden negyedik csomag külföldről érkezik

Nemzetközi piacterek diktálták a tempót a magyar csomaglogisztikai piac szereplőinek 2025-ben.

A PwC Magyarország által publikált legfrissebb adatok szerint 195,27 millió kezelt küldemény volt a tavalyi évben. Az export ugyan visszaesett, de az import forgalma 39%-kal bővült, ami 52,66 millió külföldi csomagot jelentett. Ezzel már minden negyedik küldemény importforrásból származik. A szerkezeti változás pedig egy olyan tartós irányváltást jelez, mely hosszabb távon is meghatározza a magyar piacon működő logisztikai szereplők fejlődési irányait.

2025-ben 52,66 millió importküldemény érkezett Magyarországra, ami 39%-os éves növekedés, és ezzel az összes kezelt csomag 27%-a, vagyis már minden negyedik csomag külföldről jön. A nagy nemzetközi platformokból – elsősorban az EU-n belüli és azon kívüli piacterekről – érkező csomagvolumen nagy, ám sok esetben kevésbé kiszámítható terhelést jelent, mint a hazai kereskedők szezonalitásnak megfelelően ingadozó forgalma. Mivel az exportvolumen ugyanebben az időszakban 30,2%-kal visszaesett, az import súlya még tovább nőtt a teljes szállítmányozási láncon belül, és ma már a kapacitástervezés legfontosabb kiindulópontjának számít. A szolgáltatók számára ez nemcsak volumenben, hanem működési elvárásokban is minőségi váltást hoz, különösen a csúcsidőszaki teljesítmény, a hálózati sűrűség és az automatizációs fejlesztések terén.

Az importvezérelt működés a teljes logisztikai kapacitásgazdálkodás alappillére, amely újraértelmezi a szolgáltatók napi operációját és hosszabb távú beruházási döntéseit. A képet árnyalja, hogy 2026. július 1-től az EU megszünteti a 150 euró alatti küldemények vámmentességét, amely a szakértői várakozások szerint nem okoz drasztikus visszaesést a volumenben, de átrajzolhatja a piacot.

„A vámmentesség helyett bevezetésre kerülő 3 euró/tétel összegű vámfizetéssel együtt az uniós jogalkotás célja az is, hogy a szorosabb vámhatósági felügyelet mellett biztosítsa a termékbiztonsági kritériumok teljesítését, valamint a különböző tiltó- és korlátozó rendelkezések betartását az unióba érkező kis értékű küldemények esetén is. A jogszabályváltozás miatt érdemes lehet a gazdálkodóknak felülvizsgálniuk az értékesítési struktúráikat és olyan optimalizációs lehetőségeket keresni, mellyel fenntartható lehet az ügyfeleik magas szintű kiszolgálása”

– hívta fel a figyelmet dr. Mák Dorottya Virág, a PwC Magyarország szakértője.

2025-ben a csomagautomaták használata kiemelkedő ütemben, 50,2%-kal nőtt, elérve a 47,57 millió küldeményt, miközben a házhozszállítás gyakorlatilag stagnált, mindössze 0,9%-os bővüléssel. A fix pontos átvételi csatorna így már 32,3%-kal bővült, a magyar vásárlók ugyanis egyre inkább a gyors, önkiszolgáló és kiszámítható átvételi élményt preferálják. A szolgáltatók számára a lefedettség és a gyors hozzáférhetőség ma már közvetlen versenytényező, amit jól mutat, hogy a csomagautomata-hálózat mérete 2026 januárjára elérte a 10 888 darabot, ami közel 30%-os növekedést jelent egyetlen év alatt. A locker-first megoldás a fogyasztói élmény alapfeltétele lett.

A lakossági C2C (magánszemélyek közötti) küldemények száma 43,3%-os bővüléssel 6,9 millió darabra nőtt tavaly, és egy teljesen új működési mintát hozott létre a magyar logisztikai piacon. A növekedést főként a nemzetközi másodpiaci platformok, például a Vinted terjedése mozgatja, amelyek új feladói és címzettoldali igényeket generálnak. A C2C platformok terjedése tovább erősíti a fix pontos átvétel iránti keresletet, hiszen ezek a felhasználók kiemelten értékelik a kedvező árú, kényelmes, az időablakoktól független átvételi rugalmasságot. Emellett a másodpiaci kereskedelem a hazai eladóknak új exportlehetőségeket is nyit, ami tovább szélesíti a csomagáramlás irányait és komplexitását. Ez a szegmens tehát nem kiegészítő eleme, hanem aktív alakítója a magyar csomaglogisztikai ökoszisztémának.

A 2024-2025 közötti időszakban több jelentős piaci átalakulás zajlott, kezdve a Sprinter és a Sameday integrációjával, valamint a Packeta és a Foxpost közös tulajdonba kerülésével. 2026-ban a konszolidáció tovább folytatódik, mivel az Express One tulajdonába kerül a Sameday. Ezek a lépések egy koncentráltabb, ugyanakkor nagyobb hálózati kapacitással bíró szolgáltatói kör kialakulását eredményezték, amely stabilabban kezeli a szezonális kilengéseket és a csúcsidőszakok terhelését. Mindemellett olyan új partnerségek is létrejöttek, mint a DPD-GLS együttműködés, amely az erőforrás- és költségmegosztást tette hatékonyabbá. A kevesebb szereplő azonban nem jelent gyengébb versenyt, inkább fókuszáltabb beruházásokat, jobb fejlesztési képességet és átláthatóbb működést eredményez.

„A konszolidáció nem a verseny csökkenését, hanem a beruházások hatékonyságának növekedését jelenti, amelyből mind az ügyfelek, mind a kereskedők profitálnak. A kevesebb, de erősebb szereplőre épülő struktúra egy stabilabb, fejlesztésorientált logisztikai ökoszisztémát hoz létre, amelyben a digitális élmény és a szolgáltatási minőség kerül a középpontba”

További friss híreket talál az IoTmagazin főoldalán! Csatlakozzon hozzánk a Facebookon is!

Gazdaság

Lakásbiztosítás: sokan hagyták a kampány végére a váltást

Véget ért a 2026-os lakásbiztosítási kampány, amely ideje alatt a lakásbiztosítással rendelkező ügyfelek a meglévő szerződésük évfordulójától függetlenül mondhattak fel a biztosítójuknak.

A korábbi évekhez hasonlóan az idei évben is megfigyelhető volt, hogy a kampány végén megnőtt a keresések és a szerződéskötések száma is, sokan az utolsó napokra hagyták a váltással kapcsolatos teendőket. Az előző évhez képest viszont úgy tűnik, megkopott a kampány vonzereje, legalábbis erre utal, hogy 2025-höz képest a keresések és a szerződéskötések száma is megcsappant.

A Bank360 oldalán 2026. március 16-31. között elvégzett lakásbiztosítási kalkulációk mennyisége 32,4%-kal múlta felül a hónap első felében végrehajtott kalkulációk mennyiségét. Érdekesség, hogy a tavalyi kampány alatt is megfigyelhető volt, hogy a kalkulációk többsége március második felében történt, igaz, 2025-ben ez az emelkedés csupán 7,4% volt. Hasonló folyamat ment végbe a megkötött szerződések számát illetően is. A március második felében megkötött lakásbiztosítási szerződések száma 59,1%-kal múlta felül a múlt hónap első két felében megkötött szerződések számát.

A tavalyi évben a „hó végi torlódás” még hangsúlyosabb volt – a 2025. március második felében megkötött lakásbiztosítási szerződések száma 72,6%-kal múlta felül a hónap első felében megkötött szerződések számát.

A 2026-os kampány egésze alatt megkötött szerződések 61,4%-a március második, 38,6%-a pedig március első felében köttetett. A tavalyi évben ez az arány 63,3% volt március második, illetve 36,7% március első felére vetítve. Az idei kampányban a megkötött szerződések 11,7%-a az utolsó napon született, igaz, ez az arány tavaly még magasabb, 14,4%-os volt.

A tavalyi évben a kampány ideje alatt elvégzett kalkulációknak csupán a 15,9%-a jutott el a szerződéskötésig, ellenben az idei évben ez az arány már 18,6% volt.

Csökkent a kampány népszerűsége

Az idei év márciusában végrehajtott kalkulációk mennyisége 47,2%-kal csökkent a 2025 márciusában elvégzett kalkulációk számához képest. A szerződések száma ennél kisebb mértékben, 38,3%-kal csökkent ugyanezen időszakban.

Ugyancsak a kampány iránti érdeklődés csökkenésére utalhat, hogy a tavaly márciusban megkötött lakásbiztosítási szerződések 44,1%-ánál jelölték meg a márciusi kampány a korábbi szerződés felmondásának okaként, míg ez az arány az idei évben már csak 39,1% volt. Érdekesség, hogy ez az arány az idei kampány során az idő előrehaladtával folyamatosan emelkedett – az első héten kötött szerződések esetében még csak 31,3% volt, ami a kampány végére közel 8 százalékponttal emelkedett.

Így néztek ki az idei szerződések

A 2026-os lakásbiztosítási kampány során megkötött biztosítási szerződések átlagos éves díja 38 724 forint volt, ami 551 forinttal haladta meg a 2025 azonos időszakában kötött szerződések 38 173 forintos átlagos éves díját (+1,2%). A szerződők elsöprő többsége, 89,7%-a éves díjfizetési gyakoriságot választott, míg a féléves ütem részaránya 2,3% volt. Negyedéves ütemet a szerződők 5,6%-a, havi ütemet pedig a szerződők 2,4%-a választott az idei kampány alatt.

Az idei kampány alatt megkötött biztosítási szerződések közül 3 091 forint volt a legolcsóbb éves díja, míg a legdrágább szerződés esetében ez az összeg 202 031 forint volt. Előbbi egy közel 100 éves budapesti társasházi lakás volt, utóbbi pedig egy 46 éves balatonlellei családi ház. A vizsgált időszakban megkötött szerződések 53,7%-a családi házra, 38%-a társasházi lakásra, 5%-a sorházra, 3,3%-a pedig ikerházra kötött biztosítás volt.

A vizsgált időszakban biztosított ingatlanok 72,4%-a kőből vagy téglából épült, míg a panellakások aránya 11,4% volt. A beton részaránya 5,4%, a könnyűszerkezetes ingatlanoké 2,3%, a tisztán vályogé 0,8% volt az újonnan kötött szerződéseken belül. A vegyes falazat vályoggal a szerződések 6,4%-ában, míg a vegyes falazat vályog nélkül a szerződések 1%-ában fordult elő. A maradék 0,3%-ot (rönk)fából készült ingatlanok tették ki.

Az ügyfelek által az ingatlanokra kért biztosítási összegek átlagos értéke 58 273 145 forint volt az idei kampány idején, valamint a szerződések 20,4%-ában az újjáépítési érték lett meghatározva konkrét összeghatár helyett. Az ügyfelek által az ingóságokra kért biztosítási összegek átlaga 8 955 605 forint volt, míg az újrabeszerzési érték a szerződések 13,7%-ában lett megjelölve az ingóságokra vonatkozó biztosítási összegként.

A márciusi adatok alapján elmondható, hogy a szerződők döntő többsége saját használatban lévő ingatlanra kötött lakásbiztosítást (92%), míg a bérbe adott (5,2%) és a bérelt (2,8%) ingatlanok aránya még együttesen is 10% alatt maradt.

A kampány ideje alatt biztosított ingatlanok átlagos hasznos alapterülete 91,8 négyzetméter volt, míg az ingatlanok átlagos életkora 47,1 év volt.

Bár a márciusi lakásbiztosítási kampány lezárult, ez nem jelenti azt, hogy áprilisban már ne lenne érdemes foglalkozni a biztosításkötéssel annak, aki teheti. Az év közbeni szerződéskötés továbbra is lehetséges, illetve ha valaki márciusban felmondott, de még nem kötött újat, annak is érdemes azt május 1-ig pótolnia, hogy egyetlen napig se maradjon biztosítás nélkül az ingatlana. A márciusban felmondott szerződések ugyanis egységesen április 30-án szűnnek meg.

További friss híreket talál az IoTmagazin főoldalán! Csatlakozzon hozzánk a Facebookon is!

Gazdaság

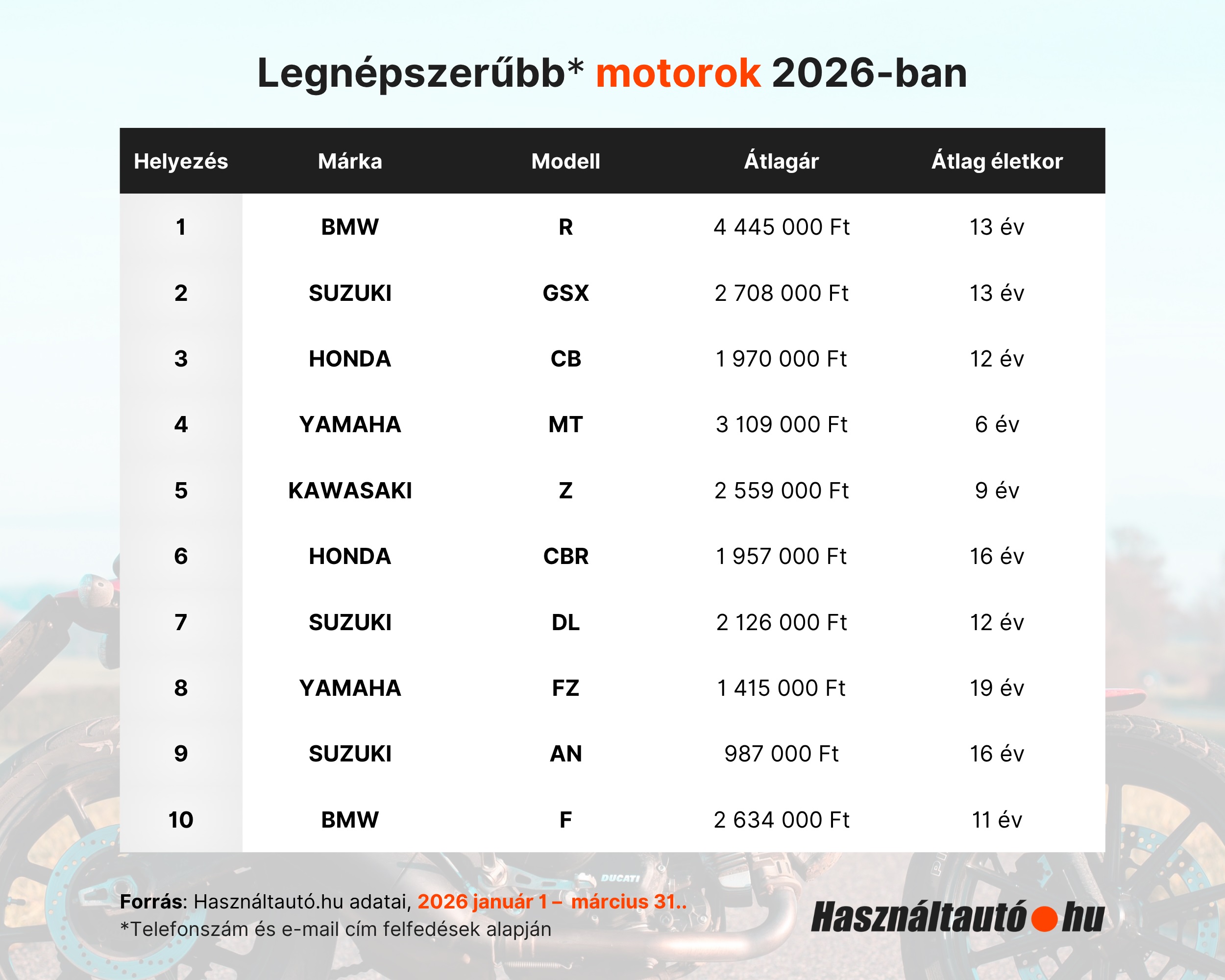

BMW-dominancia a használt motorpiacon 2026 elején

A Használtautó.hu adatai alapján 2026 első negyedévében a hazai használtmotor-piac stabil, jól látható trendeket mutatott: a kereslet egyértelműen néhány jól ismert modellcsalád köré koncentrálódik és a BMW toronymagasan vezet a többi márka előtt. A kínálat jelentős része már nem számít fiatalnak, és a futásteljesítmények is kifejezetten magasak, még motorokhoz képest is.

Az érdeklődések* alapján összeállított népszerűségi toplista élén a BMW R-sorozat végzett. Ezt a modellt majdnem kétszer annyian keresték, mint a második helyezett Suzuki GSX-et. A bajor gyártó ráadásul nemcsak az első helyet szerezte meg, hanem a BMW F modellel a tizedikként is felkerült a listára.

A lista további helyein japán márkák dominálnak: a Suzuki, a Honda, a Yamaha és a Kawasaki modelljei adják a mezőny gerincét. A Suzuki (GSX, DL, AN) három modellel is szerepel a top 10-ben, míg a Honda (CB, CBR) és a Yamaha (MT, FZ) két-két típussal van jelen. A vásárlók elsősorban a jól ismert, megbízható típusok között keresnek, és még kevésbé jelennek meg új szereplők a legnépszerűbbek között.

A toplista egyik legfeltűnőbb sajátossága az életkor és a futásteljesítmény alakulása. A tíz legnépszerűbb modell többsége 10 év feletti átlagéletkorral szerepel, több esetben pedig jóval efölött. A Yamaha FZ különösen kiemelkedik: közel 20 éves átlagéletkorával a lista legidősebb modellje, miközben még mindig a legkeresettebbek között szerepel.

Hasonlóan idősnek számít a Honda CBR és a Suzuki AN is, amelyek 16 év feletti átlagéletkorral vannak jelen. Ezzel szemben a Yamaha MT jelent kivételt: 6 éves átlagával messze a legfiatalabb modell a listán.

A futásteljesítmények szintén magasak, még motoros viszonylatban is. Több modell átlépi a 40-50 ezer kilométeres szintet, a Suzuki AN esetében pedig 84 ezer kilométer feletti átlag látható, a BMW R modellek pedig több mint 70 ezer kilométeres átlaggal szerepelnek az első helyen.

Az árak jelentős szórást mutatnak a toplistán belül. A BMW R modellek közel 4,5 millió forintos átlagárral a mezőny felső részébe tartoznak, míg a Yamaha MT és a Suzuki GSX is 3 millió forint körüli szinten mozog. A lista legolcsóbb modellje a Suzuki AN, amely 1 millió forint alatti átlagárral képviseli a belépő szintet.

A listából látszik, hogy az alacsonyabb árú, idősebb modellek – például a Yamaha FZ vagy a Suzuki AN – továbbra is jelentős érdeklődést generálnak. Ez arra utal, hogy a használtmotor-piacon az árérzékenység továbbra is meghatározó tényező, és a vevők jelentős része a kedvezőbb árú, de idősebb modellek között keres.

További friss híreket talál az IoTmagazin főoldalán! Csatlakozzon hozzánk a Facebookon is!

Népszerű

Már világszerte elérhető a Samsung Galaxy S26 széria és a Galaxy Buds4 sorozat

A Samsung Electronics már 20. éve őrzi helyét a világ legmeghatározóbb tévémárkái között

Jelentősen erősödik Magyarország prenatális genetikai vizsgálati kapacitása

Gépészeti Szakterületek Nemzetközi Hallgatói Konferenciája: idén is várják a hallgatókat a Széchenyi István Egyetem rendezvényére

Ezt a 3 dolgot keresik a leginkább a magyarok az otthonukban húsvétkor

Közel 220 millió forintot fordított a SPAR társadalmi célú kezdeményezésekre 2025-ben

SIRHA Budapest: innovatív kutatásaival mutatkozott be a régió legnagyobb élelmiszeripari kiállításán a Széchenyi István Egyetem

Így lehet a beléptetés az otthon digitális infrastruktúrájának része

Ehetővé tenni a talajt – Magyar deep tech vállalkozás nyit új piacot egy világszabadalommal

Megérkezett az újgenerációs logikai vezérlő

Technokrata.hu

LogiMAT 2026: integrált rendszerek, MI és elektromos hajtás

Miskolci csapatok taroltak a Yettel ProSuli robotikaversenyen – a győztesek Dél-Koreába utaznak

Elhunyt dr. Paulin Ferenc professzor

Új lendületben a személyi hitelek: februárban nagyot nőtt a kihelyezés

Új exportplatform indul a Kamara stratégiai támogatásával

Hatékonysággal igyekszik elodázni az áremelést a Foxpost

Spányik Péter Áron kereskedelmi igazgatóként tér vissza a Kia Hungary-hez

Kettős szorításban a magyar vállalatok: béreket emelni kötelező, a cafeteria viszont befagyott

Tavaszi megújulás az utakon: Így készüljünk a húsvéti hajtásra a hosszú hétvégén

Húsvéti boom: a családoknál, a kiskereskedelemben és a csokiiparban is robban a szezon

Műszaki-Magazin.hu

LogiMAT 2026: integrált rendszerek, MI és elektromos hajtás

A vallást, a hidakat és a műtőt is meghódította a mesterséges intelligencia

GrindingHub – A köszörüléstechnológia jövőjének központja

Megújuló üzemanyagok válthatják le a fossziliseket!

Radarérzékelők előnyei ipari környezetben

Az MI új alaprétege a gyártásban

Az agentic AI forradalma az ipari robotikában

Munkaidő-kedvezmények a 2026-os választások idején

Gép-retrofit a korszerű gyártáshoz

Sandvik Coromant bemutatta a CoroTurn PI-t

-

Okoseszközök2 hét ago

Okoseszközök2 hét agoAz iRobot új korszakba lép

-

Egészség2 hét ago

AI-használat: elégedettség vagy szorongás?

-

Ipar2 hét ago

A robotok nekünk dolgoznak, nem helyettünk

-

Ipar2 hét ago

Napelemes rendszer a Schneider Electric MG Zala üzemében

-

Egészség2 hét ago

Krónikus stressz és állandó készenléti állapot otthon is

-

Ipar2 hét ago

Még gyorsabb és hatékonyabb lehet az MI-t kiszolgáló adatközpontok létrehozása a Schneider Electric új megoldásaival

-

Ipar2 hét ago

MEORGA MSR-szakkiállítás Bécsben

-

Gazdaság2 hét ago

Az autópiac átrendeződik: elektromos hullám, kínai offenzíva és az olajár-sokk formálja 2026-ot