Gazdaság

A vállalkozók nem ismerik, de félnek tőle – Kutatás a nyílt bankolásról

A nyílt bankolásról szóló uniós direktíva szeptember 14. óta érvényben van, ennek ellenére az online számlázóprogrammal rendelkező vállalkozók több mint fele állítja, még sosem hallott róla. Kétharmaduknak vannak félelmei a nyílt bankolással kapcsolatban, 74 százalékuk pedig soha nem mutatná meg a számlatörténetét egy idegennek – derült ki a Számlázz.hu nyílt bankolásról szóló legfrissebb kutatásából.

Idén szeptember 14-én életbe léptek az Európai Unió PSD2 irányelvének nyílt bankolással kapcsolatos rendelkezései, amelyek kötelezték a bankokat egy olyan fejlesztői környezet létrehozására, amihez külső szolgáltatók – a megfelelő engedély birtokában – hozzáférhetnek. A direktíva célja, hogy lehetővé tegye harmadik félnek olyan szolgáltatások fejlesztését, amelyek egyszerűbbé és olcsóbbá teszik az online számlázóprogrammal rendelkező ügyfelek vállalkozással, számlázással, pénzügyekkel és bankolással kapcsolatos adminisztrációját és ügyintézését. Habár az elmúlt másfél évben rengeteg helyről lehetett hallani a közelgő változások életbe lépéséről – főleg annak többszöri elhalasztása kapcsán –, az érintettek nagy része még mindig nem elég informált. A Számlázz.hu több mint ezer online számlával rendelkező vállalkozót megkérdező kutatásának eredménye szerint a válaszadók több mint fele, 51 százaléka még soha nem hallott a nyílt bankolásról. 92,8 százalék pedig állítja, hogy a bankjától sem kapott tájékoztatást a változások lényegéről és annak kezdetéről.

A nyílt bankolással szembeni bizalmatlanságot jelzi, hogy a kutatás szerint a válaszadók 74 százaléka nem mutatná meg a számlatörténetét egy idegennek. A bizalmatlanság legfőbb oka az ismeretek hiánya, a megkérdezettek nagy valószínűséggel nincsenek tisztában azzal, hogy harmadik fél abban az esetben férhet hozzá az adataikhoz, ha megszerezte a szükséges engedélyt. Ehhez pedig közel banki szintű biztonsági követelményeknek kell megfelelniük. Ugyanakkor bizakodásra ad okot, hogy a fenti arány jelentősen csökken, ha a számlatörténet „megmutatása” azzal járna, hogy a megkérdezettek olcsóbban bankolhatnak, vagy olyan szolgáltatásokat kapnak, amelyekkel időt spórolnak. Ez esetben a válaszadóknak már csak 53 százaléka nem mutatná meg a számlatörténetét egy idegennek.

A kutatásban részt vevő vállalkozók nagy részének, 67 százalékának vannak félelmei a nyílt bankolás bevezetésével kapcsolatban. Legtöbben attól félnek, hogy visszaélnek az adataikkal, ezt a lehetőséget a válaszadók 82 százaléka jelölte meg. Pozitív hatásként a legtöbben azt várják, hogy olyan szolgáltatásokat fognak kapni, amelyek kényelmesebbé és gyorsabbá teszik a vállalkozói munkájukat és az ügyintézést.

Habár a legtöbb hazai bank igyekezett betartani a határidőt és hozzáférhetővé tenni egy olyan felületet és annak leírását tartalmazó dokumentációt, amihez külső szolgáltatók csatlakozhatnak (API), néhány kivételtől eltekintve nagy részük nem teljesítette a törvényben előírtakat. Ugyan mind a tizennégy hazai bank megnyitotta a tesztkörnyezetét, a legtöbb felületén csak a dokumentáció érhető el az API-król, a tesztelésre nincs lehetőség. Vállalati oldalon sem tolonganak a jelentkezők: eddig mindössze négy fintech cég szerezte meg a Magyar Nemzeti Banktól az ún. AISP engedélyt, melynek értelmében – az ügyfelek hozzájárulása után – hozzáférhetnek az ügyfelek banki adataihoz annak érdekében, hogy olcsóbb és egyszerűbb digitális pénzügyi szolgáltatásokat nyújtsanak számukra. A Számlázz.hu egyike annak a négy vállalkozásnak, amely rendelkezik AISP engedéllyel. Az autokasszának nevezett szolgáltatás a Számlázz.hu ügyfeleinek hetente több órányi munkát spórol azáltal, hogy valós idejű összeköttetésben áll az ügyfél bankjával. Így ha beérkezik egy utalás az ügyfél számlájára, akkor az az online számlázóprogramban automatikusan kifizetett állapotra vált, vagyis nem kell hosszú perceket tölteni egyetlen számla adminisztrációjával, mert a rendszer azt megteszi helyettünk. Ha pedig a díjbekérő alapján érkezik utalás a bankszámlára, és még nem tartozik hozzá számla, akkor a rendszer azt automatikusan kiállítja.

„A bankolásban olyan jelentőségű változást hoz a PSD2 most, mint annak idején a vezetékes víz megjelenése: míg a régi időkben órákat töltöttek az emberek azzal, hogy a kútról hordták a vizet, addig a vezetékes víz megérkezésével már csak ki kellett nyitniuk a csapot a konyhában. Ugyanez történik most azoknál a vállalkozásoknál, akik olyan banknál vezetik a számláikat és olyan online számlázóval számláznak, akik időben kapcsoltak, és lehetővé tették a nyílt bankolást az ügyfeleik számára”

– mondja Stygár László, a Számlázz.hu szolgáltatásfejlesztési vezetője.

Az autokasszának nevezett szolgáltatást egyébként már két évvel ezelőtt elindították a MagNet Bankkal közösen, terveik szerint pedig mostantól két-három havonta bekötnek a rendszerbe egy újabb bankot – feltéve, ha az adott bank interfésze ezt lehetővé teszi.

„A vállalkozások nem akarnak adminisztrálni, ők pénzt akarnak termelni. Ha a bankok nem lépnek és nem teszik lehetővé a nyílt bankolást az interfészeik teljes körű működtetésével, akkor ügyfeleket fognak veszíteni, mert a vállalkozások ott akarnak bankolni, ahol az egyszerűbb és olcsóbb”

– teszi hozzá Stygár László.

Ezt alátámasztja a legutóbbi felmérésük, mely szerint a megkérdezettek több mint 60 százaléka használná az autokasszát, ha lenne erre lehetőség a bankjuknál. A kutatásból egyébként az is kiderül, hogy a vállalkozók egy része már határozottan várja, hogy saját bankjával is létrejöjjön az autokassza kapcsolat – számukra hamarosan jó hírrel szolgálhat a Számlázz.hu, hiszen a tervek szerint az egyik nagy bankkal már néhány héten belül elindulhat az együttműködés.

Gazdaság

Kkv-körkép: visszafogott bér- és juttatási tervek

A K&H kkv bizalmi index idei legfrissebb adatai szerint a hazai cégvezetők körében a kivárás és a fokozott óvatosság jellemzi a következő időszak munkaerőpiaci tervezését. Miközben az alkalmazotti létszám alakításában a stabilitásra törekednek a vezetők, a fizetések és a béren kívüli juttatások terén mérséklődés tapasztalható; így a bérnövekedési várakozások 2021 óta nem látott szintre süllyedtek.

Az alkalmazottak számával kapcsolatos tervezés 2025. utolsó negyedévéhez képest nem mutat elmozdulást: a kkv-k túlnyomó többsége a jelenlegi csapat megtartására törekszik az idei évben. Az adatok szerint a munkaadók 80 százaléka nem tervez változást a létszámban a szektorban, miközben mérsékelt, 1-4 fős növekedéssel csupán a cégek 13 százaléka számol. A válaszadók összesen 2 százaléka jelezte, hogy ennél nagyobb léptékű, 4 főt meghaladó létszámbővítést tervezne vállalkozásnál. Ezzel szemben a cégek 6 százaléka csökkenteni tervez a foglalkoztatottak számán a következő egy évben.

A munkavállalók többsége számíthat fizetésemelésre a következő egy évben, de annak mértéke messze elmarad a korábbi években megszokottól. A bérvárakozások tovább csökkentek, és 2021 óta a legalacsonyabb értéket érték el: a cégvezetők átlagosan mindössze 5 százalékos emeléssel számolnak. A megkérdezett vezetők 62 százaléka gondolja úgy, hogy nőni fognak a bérek, miközben 36 százalékuk szerint egyáltalán nem lesz változás a fizetések terén. Emellett 2 százalékuk látja úgy, hogy ágazatukban a bérek csökkentésére fog sor kerülni.

„A béren kívüli juttatások trendjei tükrözik a fizetési várakozásokat. Ezen a téren is további visszaesés mérhető: jelenleg a vállalatok 34 százaléka tervez valamilyen béren kívüli juttatást biztosítani dolgozóinak az év folyamán. Továbbra is a 13. havi fizetések, jutalmak és prémiumok, illetve a SZÉP kártyás juttatások a legnépszerűbbek (14-14%), emellett jóval kisebb százalékban jelen van az utazási költségtérítés, valamint az önkéntes nyugdíjpénztári és egészségpénztári hozzájárulások rendszere. A számok azt mutatják, hogy az előttünk álló évben visszafogottabb bérfejlesztéssel és juttatási csomagokkal találkozhatnak a munkavállalók a piacon”

– tette hozzá Rammacher Zoltán, a K&H lakossági és kkv-szegmens marketingvezetője.

A K&H kkv bizalmi indexről

A K&H Magyarországon elsőként kezdte el vizsgálni a hazai mikro-, kis- és középvállalkozások következő egy évre jellemző várakozásait. A 2004 óta folyamatosan készített negyedéves K&H kkv bizalmi index összeállítása jelenleg 400 magyarországi székhelyű, 2 milliárd forint éves árbevétel alatti társaság üzleti döntéshozóinak megkérdezésével történik. A kutatásban a vállalkozások gazdasági helyzetét leginkább befolyásoló 10 gazdasági tényezőt és azok várt változásait vizsgálják: vevői kapcsolatok, szállítói kapcsolatok, munkaerő, vállalat pénzügyei, bankok, gazdaságpolitika, közterhek, EU, versenyhelyzet, vállalati hitelkamatok. A K&H kkv bizalmi index a 10 részindex súlyozott átlaga, annak megfelelően, hogy az egyes tényezőket mennyire fontosnak ítélik a vállalkozások. A legutóbbi mérés, melyet az Impetus Research készített, 2026. február 9. és március 6. között történt. Készült a K&H Egészséges Társadalomért Alapítvány megrendelésére.

További friss híreket talál az IoTmagazin főoldalán! Csatlakozzon hozzánk a Facebookon is!

Gazdaság

Az elektromos járművek villanyozhatják fel az autólízing szektort

Vánszorog a hazai autólízing piac, miközben az ügyfelek árérzékenyebbé és óvatosabbá váltak – mutat rá a Cofidis iparági szakemberek megkérdezésével készült gyorsfelmérése. A szektor egyszerre készül a gazdasági bizonytalanságra és az elektromos autók térnyerésére, amiben sokan a jövő egyik legnagyobb üzleti lehetőségét látják.

A lízingcégeknél a megkérdezettek arra számítanak, hogy a finanszírozói mellett a szolgáltatói szerepük is egyre inkább erősödni fog.

Nyílt végű autólízing-szolgáltatást indított a Cofidis, amelynek apropóján felmérte a bemutató partnereseményén résztvevő iparági szakértők véleményét az autólízing szektor helyzetéről. A válaszadók közül a legtöbben úgy vélik, hogy a hazai autólízing piac jelenleg stagnál (31%) vagy lassú növekedést (28%) mutat. A szektor számára jelenleg a legégetőbb kihívást a magas kamatkörnyezet, az ügyfelek csökkenő vásárlóereje, valamint az infláció és az ezzel járó költségnövekedés jelenti.

A felmérésben résztvevők döntő többsége (76%) szerint megváltoztak az ügyfelek igényei az elmúlt 3 évben. Elsősorban olcsóbb konstrukciókban gondolkodnak és kockázatkerülőbbé váltak az üzletfelek, miközben gyorsabb, egyszerűbb, rugalmasabb és lehetőleg digitális ügyintézést várnak el pénzügyi szolgáltatójuktól.

A szakemberek úgy értékelik, a következő években az autólízing piac számára az igazi veszélyt a tartósan magas finanszírozási költségek (41%) és a gazdasági visszaesés (31%) jelentheti Magyarországon. A legnagyobb növekedési potenciált pedig az elektromos autók lízingjében, a használt autók finanszírozásában, a KKV-szegmens bővülésében és a flottakezelési szolgáltatásokban látják.

A villanyautók és a hozzájuk kapcsolódó lízingkonstrukciók terjedését leginkább a magas beszerzési ár, a töltőinfrastruktúra jelenlegi hiányosságai, valamint az akadályozza, hogy a gyors technológiai fejlődés miatt bizonytalan, milyen értéket képviselnek majd ezek a járművek a futamidő végén.

A megkérdezettek többsége szerint (52%) a lízingcégeknek a finanszírozói mellett a szolgáltatói szerepük is erősödni fog a jövőben, vagyis az ügyfelek egyre inkább komplex, az autóhasználathoz kapcsolódó szolgáltatásokat – például flottakezelést, biztosítást, szervizelést vagy digitális ügyintézést – várhatnak el tőlük. A nyilatkozók ötöde pedig arra számít, hogy komplett mobilitási szolgáltatóvá alakulnak át a szektor szereplői, és teljes körű autóhasználati megoldásokat kínálnak majd ügyfeleiknek

„Az autólízing piac ma már jóval többről szól, mint pusztán finanszírozásról. Az ügyfelek gyors, rugalmas és egyszerű megoldásokat várnak el, miközben azt is fontosnak tartják, hogy pénzügyi partnerük valóban értse az egyedi igényeiket és hosszú távon is megbecsülje őket. A lízingcégeknek ezért folyamatosan bővíteniük kell szolgáltatásaikat, és olyan konstrukciókat kell kínálniuk, amelyek a magánszemélyektől a KKV-kon át a nagyvállalatokig minden ügyféltípus számára releváns megoldást nyújtanak

– mondta Buzássy Csaba, a Cofidis gépjárműfinanszírozási üzletágának vezetője.

– Ezért tartottuk fontosnak, hogy bevezessük nyílt végű pénzügyi lízing konstrukciónkat. Mindez hosszú távú elköteleződés részünkről.”

További friss híreket talál az IoTmagazin főoldalán! Csatlakozzon hozzánk a Facebookon is!

Gazdaság

Mit kockáztat egy 35 éves, ha nem kezd el időben félretenni a nyugdíjra?

A legtöbb 35 éves számára a nyugdíj még távoli kérdésnek tűnik. A mindennapi kiadások, a lakhatás, a gyermeknevelés vagy éppen a karrierépítés mellett nehéz elképzelni, milyen anyagi helyzetben leszünk 30-35 év múlva. Azonban éppen ebben az életkorban lenne a legfontosabb elkezdeni a nyugdíjcélú megtakarítást, hiszen így nyerhetünk vele a legtöbbet – hívják fel a figyelmet a Bank360 szakértői.

Bár Magyarországon az állami nyugdíjrendszer várhatóan a jövőben is biztosít egy alapvető megélhetési szintet, de önmagában nem garantálja egy fiatal felnőtt jelenlegi életszínvonalának a fenntartását. Ezzel a problémával még nem sok, a 30-as éveit taposó fiatal foglalkozik, hiszen enélkül is számos pénzügyi kihívással kell szembenézniük, elég csak a 2025-ös 20 százalékot meghaladó lakásár emelkedésre gondolni.

Miért érdemes mégis foglalkozni a nyugdíjjal?

Azért, mert nyugdíjasként az állami ellátás várhatóan a korábbi jövedelemnek csak egy részét fogja biztosítani. Ahhoz azonban, hogy a nyugdíjas éveket is kényelmesen élhessük, a nyugdíj előtti nettó jövedelem 70-80 százalékának megfelelő bevételre lenne szükség.

Egy átlagos keresetű munkavállaló ugyanis az aktív éveiben megszokhatja, hogy rendszeresen költ utazásra, szórakozásra, egészségmegőrzésre vagy akár a lakása fenntartására és korszerűsítésére. Nyugdíjasként azonban, ha jelentősen csökken a jövedelme, ezekre nem lesz lehetősége, következésképpen csökkenni fog az életszínvonala.

Milliókat nyerhet, aki időben elkezd félretenni

A nyugdíjcélú megtakarítás legfontosabb tényezője az idő. Minél korábban kezd valaki félretenni, annál kisebb havi összegből építhet fel jelentős vagyont a nyugdíjas évekre. Ha 35 évesen havi 10 ezer forintos megtakarítást vállalva lépünk be egy önkéntes nyugdíjpénztárba, nagyobb mértékű kockázatvállalás nélkül körülbelül 11,5 millió forint is lehet a várható vagyon. Ez 10 évvel számolva a nyugdíjas korba lépés után havonta közel 111 ezer forint pluszt jelent, 20 évre leosztva pedig 64 ezer forintot. Havi 15 ezer forint befizetésével pedig akár 17,35 millió forintot is össze lehet gyűjteni.

Ha a 10 ezer forintos megtakarítást tíz évvel később, 45 évesen kezdjük el fizetni, akkor a várható vagyon már csak 5,2 millió forint. Az állami nyugdíjat 10 évvel számolva így havonta 50 ezer forinttal, 20 évvel számolva pedig 29 ezer forinttal lehet kiegészíteni. Ha 55 évesen kezdünk el takarékoskodni, akkor ennek az összegnek a töredékét tudjuk csak összegyűjteni a nyugdíjig, 1,8 millió forintot. Még havi 20 ezer forintos befizetést vállalva is csak 3,6 millió forint körül alakul a várható vagyon.

A kalkulált összegek a befizetett tőkéből, a hozamból és az állami adó-visszatérítés (20%) összegéből adódnak össze.

A fiatalok nem keresik a lehetőséget

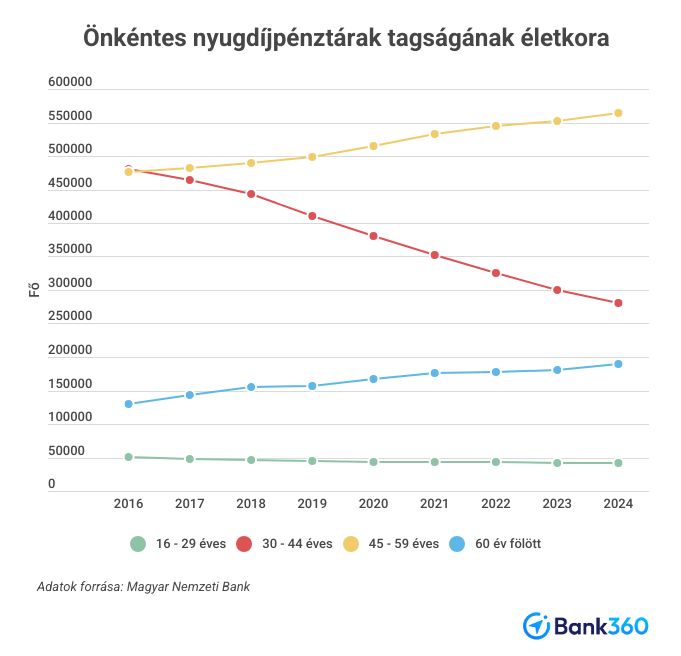

A Magyar Nemzeti Bank (MNB) adatai szerint az önkéntes nyugdíjpénztári tagok átlagéletkora folyamatosan emelkedik. Az alábbi grafikonon jól látható, hogy a fiatalabb, 16-29 éves korosztályból kerül ki a legkevesebb tag, a létszámuk pedig évek óta stagnál vagy kis mértékben csökken. A 30-44 évesek száma jelentősen csökkent az elmúlt években, nagyobb mértékben, mint amennyivel emelkedett a 45-59 évesek tábora. A 60 év felettieknél mérsékeltebb emelkedés figyelhető meg.

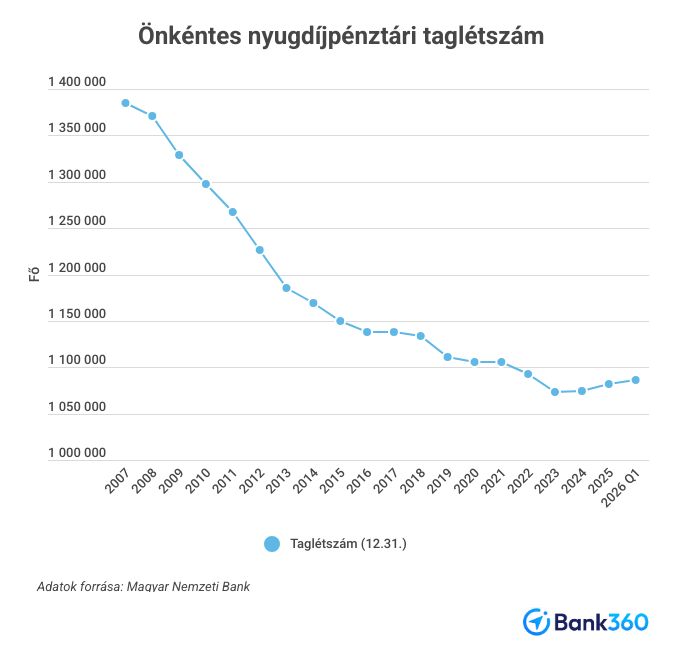

Az önkéntes nyugdíjpénztári taglétszám évek óta csökken, de van ok némi bizakodásra: 2023-ban megtorpant a visszaesés és azóta növekedés látszik. Az új belépőkre vonatkozóan az OTP Nyugdíjpénztár szolgált bővebb információval. A legnagyobb nyugdíjpénztárnál 2025-ben az új belépők közül a 45-59 év közöttiek voltak a legtöbben, több mint 9200 új pénztártag került ki ebből a korcsoportból. A 30-44 év közöttieknél is közel 9000 volt az új tagok száma az OTP-nél, 16-29 év között pedig 6600 körül alakult ez a szám. Összességében az OTP Nyugdíjpénztár tagjai közül 48 százalék tartozik a 45-59 évesek táborába, közel 30 százalékuk 30-44 éves, 14 százalékuk már elmúlt 60 éves és mindössze 8 százalékot tesz ki a 16-29 éves pénztári tagok aránya.

A legnagyobb kockázat a halogatás

Sokan azért nem kezdenek nyugdíjcélú megtakarításba, mert úgy érzik, még van idejük. A valóságban azonban minden elvesztegetett év csökkenti a rendelkezésre álló időt és növeli a később szükséges havi megtakarítás összegét. A Bank360 szakértői arra hívják fel a figyelmet, hogy nem feltétlenül a magas összegű befizetés a legfontosabb, hanem a rendszeresség és a hosszú távú gondolkodás. Már egy mérsékelt havi megtakarítás is jelentős különbséget jelenthet évtizedek alatt. A kérdés ezért nem az, hogy túl korai-e elkezdeni a nyugdíjra való felkészülést, hanem az, hogy mennyire lesz költséges a halogatás.

További friss híreket talál az IoTmagazin főoldalán! Csatlakozzon hozzánk a Facebookon is!

Népszerű

SZÉP kártya-láz a boltokban: milliárdok mentek élelmiszerre

Megérkezett Magyarországra a HUAWEI WATCH FIT 5 széria

Fél évre lefagyhat az ipari ingatlanpiac a kormányváltás után

Nem elég a munkaerő – kell a tudás is: merre tart Szeged és a régió munkaerőpiaca a nagyberuházási boomban?

Okos technológiával az élelmiszerhulladék ellen

Új piaci szegmenst hódít meg az idén 40 éves 77 Elektronika

Amikor a föld és az űr együtt segíti a gazdálkodókat – fiatal fejlesztő megoldása a vízpazarlásra

A számok alapján továbbra is nagy a baj az utakon

A Bridgestone abroncsain gördül a Lamborghini eddigi legerősebb roadstere

Az új korszak elvárásAI: a vas már nem elég, stabil háttérre is szükség van

Technokrata.hu

Stadionélmény otthon: így hozd ki a legtöbbet a tévédből a vb alatt

Ismét az elektromos autók lettek a legdrágábbak a használtautó-piacon

Ipari léptékű SLS 3D nyomtató a Formlabs-tól: bemutatkozott a Fuse X1

Már a mesterséges intelligencia is túlterheli a weboldalakat

Megérkeztek az LG legújabb televíziói Magyarországra

A magyar férfi labdarúgó A-válogatott hivatalos főszponzora lett a One Magyarország

Már az új otthonok tervezésénél kiemelt szempontnak kell lennie az energiahatékonyságnak és fenntarthatóságnak a magyarok szerint

Egyeztetést sürget a szakma: augusztusig kell szabályozni a vendégmunkás helyzetet

A Magyar Termék több cége együtt indul a PET Kupán

K&H: vége lehet az egyenpromóciók korszakának a bankoknál

Műszaki-Magazin.hu

Új korszak kezdődhet az űridőjárás előrejelzésében

Százezrek hiányoznak a munkaerőpiacról

Mach-Tech 2026 – ismét egy jól sikerült rendezvényen vagyunk túl

Új megoldások a mesterséges intelligenciát kiszolgáló adatközpontok hűtéséhez

Ipari léptékű SLS 3D nyomtató a Formlabs-tól: bemutatkozott a Fuse X1

Így kellene tervezni az otthonokat a magyarok szerint

Új korszakot nyit a Mazak

Generációváltás a családi vállalat élén

20 éve az innováció szolgálatában: Dr. Szászi István lett az Év Menedzsere

Humanoidok, drónok, robotautók – technológiai jelentés

-

Egészség2 hét ago

Egészség2 hét agoMinden harmadik budapesti egyedül érzi magát mások társaságában is

-

Ipar2 hét ago

Az MKIK üdvözli az uniós források hazahozataláról szóló megállapodást

-

Okoseszközök2 hét ago

A sportszurkolóknak készült Sports Playbook valós idejű sportstatisztikákat és elemzéseket jelenít meg közvetlenül a képernyőn

-

Egészség2 hét ago

A Haleon az UEFA Medical első egészségügyi partnerévé válik egy többéves együttműködés keretében

-

Szórakozás2 hét ago

Padlógázzal indul a nyár: gaming és autós élmények költöznek a Pólusba

-

Zöld2 hét ago

Az EU új szabályozása energiasemlegességet vár el a magyar szennyvíztisztítóktól is

-

Zöld2 hét ago

Kiderült, hogyan lennének energiahatékonyabbak a vállalkozások

-

Gazdaság2 hét ago

Kilőttek a panelárak, kettészakadt a vidéki lakáspiac