Gazdaság

A technológia területén dolgozó nők szervezetét alapítja meg a Vodafone

A Women in Technology Hungary Egyesülethez társalapítóként csatlakozik a Lenovo Magyarország és a BOOKR Kids is

A Vodafone Magyarország kezdeményezésére, a Lenovo Magyarország és a BOOKR Kids társalapításával elindul a Women in Technology Hungary Egyesület, amely a technológia területén tevékenykedő nőket kívánja összefogni. A szolgáltató az egyesület megalapításával egy olyan közös tudásmegosztó és kapcsolatépítő platformot kíván létrehozni, amely egyfelől párbeszédet generál a szervezet tagjai között, másfelől inspirációt, mentoringot és szakmai segítséget nyújt a jövő női generációja számára. Az időzítés sem véletlen: az akcióval a nemzetközi nőnapon a női esélyegyenlőség fontosságára szeretné felhívni a figyelmet a Vodafone. Az Egyesülethez társalapítóként csatlakozik Lukács Anita, a Lenovo Magyarország ügyvezető igazgatója, valamint Horváth Dorka, a BOOKR Kids alapítója és ügyvezetője.

A Women in Technology Hungary Egyesület összhangban van a Vodafone globális céljával, azaz, hogy 2025-re a legjobb munkahellyé váljon a nők számára. Ennek elérése érdekében a szolgáltató azon dolgozik, hogy 2030-ig a vezetői pozíciók legalább 40%-át nők töltsék be a vállalatnál. A 2025-re megfogalmazott célkitűzést szolgálja továbbá a számítástechnika iránt érdeklődő lányoknak szervezett #CodeLikeaGirl worshop, a vállalat szülési szabadságra vonatkozó globális irányelve, a hosszabb kihagyás után a munkaerő piacra visszatérő nők visszaintegrálását segítő ReConnect program, valamint a Vodafone családon belüli erőszakra vonatkozó irányelvei. A Vodafone intézkedéseinek, programjainak mindegyike a nők technológia területén betöltött szerepének növelését és a nemek közti egyenlőség megteremtését szolgálják – csak úgy, mint az újonnan megalakuló Women in Technology Hungary Egyesület.

“Nagy megtiszteltetés számunkra, hogy egy ilyen kezdeményezés élére állhatunk és megalapíthatjuk a Women in Technology Hungary Egyesületet. Hiszünk abban, hogy az üzleti sikerek egyik elengedhetetlen eleme a diverzitás, amely különösen fontos a technológia területén, ahol továbbra is nagyon kevés női szakértő van. A Women in Technology Hungary Egyesület megalapításával célunk, hogy összefogjuk az iparág különböző területein tevékenykedő nagyszerű nőket, párbeszédet indítsunk, példát mutassunk a jövő női generációjának.”

– mondta el Amanda Nelson, a Vodafone Magyarország vezérigazgatója.

A technológiában tevékenykedő nők támogatására több nemzetközi példa létezik. Az egyik legismertebb és egyben Európa legnagyobb ilyen jellegű tech konferenciája, a European Women in Technology a világ minden tájáról érkező, a technológiai szektorban tevékenykedő befolyásos és inspiráló nőket fogja össze egy előadássorozat keretében. Ezen kívül számos, a világ különböző pontjain működő, a technológiában dolgozó nőket összefogó szervezet létezik. Ugyanakkor Magyarországon jelenleg nem működik kifejezetten a nők technológiai szerepét erősítő program vagy szervezet – ezt az űrt kívánja betölteni a Vodafone Magyarország kezdeményezésére megalakuló Women in Technology Hungary Egyesület.

„A Lenovo, mint az IT terület egyik vezető globális cége, évek óta különös figyelmet fordít a diverzitásra és a női esélyegyenlőségre. Én magam is tagja vagyok a Women in Lenovo és a Women in Lenovo Leadership, azaz WILL programnak már több mint 5 éve. A WILL mozaikszó jelentése „AKARAT”. Ez jól írja le a program célját. Céges akarat arra, hogy a Lenovoban mindenki egyenlő esélyt kapjon megbecsült és sikeres tagjává válni a cégnek, illetve vezető pozíciót elérni helyi, regionális vagy globális szinten. Az IT iparágban még mindig 15% körül mozog a női vezetők aránya a világon. A Lenovoban jelenleg ez a szám 20% körül van és célkitűzésünk az elkövetkező 5 évben a 25%-os arányt elérni. A legnagyobb akadálya jelenleg a gyorsabb változásnak az, hogy a szakmát nagyon kevés nő választja. A Women in Technology Hungary Egyesület megalakulása pont ebben segíthet és ezért nagyon fontos számomra”

– mondta el Lukács Anita, a Lenovo Magyarország ügyvezető igazgatója.

„A BCG egy friss felmérése szerint azoknál a cégeknél, ahol a management több mint húsz százaléka nő, tíz százalékkal magasabb az innovációból eredő bevétel. Szerintem még ennél is egyszerűbb a képlet: a digitális termékek felét nők vásárolják. Hogy érthetnének meg minket, ha nem kérdezik meg a véleményünket? Büszke vagyok rá, hogy női startup alapítóként már az induláskor csatlakozhattam a WiTH Egyesülethez, amelynek célja, hogy a technológia világát érthetőbbé és elérhetővé tegyük minden, a témára fogékony nő számára.”

– tette hozzá Horváth Dorka, a BOOKR Kids alapítója és vezetője.

A szervezet létjogosultságát mi sem mutatja jobban, mint a 2020-as DESI mutató, amely a digitális gazdaság és társadalom fejlettségét méri. Eszerint az IKT-szakemberek Magyarországon a munkaerő tekintetében az EU többi részéhez közel hasonló arányt képviselnek (3,7% Magyarországon, 3,9% az Unióban), ugyanakkor a női IKT-szakemberek tekintetében ez az arány rendkívül alacsony, az összes hazai női munkavállaló csupán a 0,7%-át teszik ki (szemben az EU-ban jellemző 1,4%-os átlaggal).

A nemek közötti egyenlőség fontosságára a Vodafone az elmúlt években látványos nőnapi kampányokkal hívta fel a figyelmet: két évvel ezelőtt női szimbólumra cserélték a Vodafone székházon található több mint 20 milliárd dollár márkaértékű vállalati logót, tavaly pedig az egyenjogúság jegyében a Nők Lapja nőnapi számát Ők lapjává varázsolták. Természetesen a Vodafone idei nőnapi kampánya is a nemek közötti egyenlőségre kívánja felhívni a figyelmet: a Vodafone Magyarország Instagram oldalán a mai napon egy digitális idővonalon mutatják be a női egyenjogúság legfontosabb állomásait.

A Women in Technology Hungary Egyesület honlapja a www.womenintech.hu címen érhető el.

Gazdaság

Az elektromos járművek villanyozhatják fel az autólízing szektort

Vánszorog a hazai autólízing piac, miközben az ügyfelek árérzékenyebbé és óvatosabbá váltak – mutat rá a Cofidis iparági szakemberek megkérdezésével készült gyorsfelmérése. A szektor egyszerre készül a gazdasági bizonytalanságra és az elektromos autók térnyerésére, amiben sokan a jövő egyik legnagyobb üzleti lehetőségét látják.

A lízingcégeknél a megkérdezettek arra számítanak, hogy a finanszírozói mellett a szolgáltatói szerepük is egyre inkább erősödni fog.

Nyílt végű autólízing-szolgáltatást indított a Cofidis, amelynek apropóján felmérte a bemutató partnereseményén résztvevő iparági szakértők véleményét az autólízing szektor helyzetéről. A válaszadók közül a legtöbben úgy vélik, hogy a hazai autólízing piac jelenleg stagnál (31%) vagy lassú növekedést (28%) mutat. A szektor számára jelenleg a legégetőbb kihívást a magas kamatkörnyezet, az ügyfelek csökkenő vásárlóereje, valamint az infláció és az ezzel járó költségnövekedés jelenti.

A felmérésben résztvevők döntő többsége (76%) szerint megváltoztak az ügyfelek igényei az elmúlt 3 évben. Elsősorban olcsóbb konstrukciókban gondolkodnak és kockázatkerülőbbé váltak az üzletfelek, miközben gyorsabb, egyszerűbb, rugalmasabb és lehetőleg digitális ügyintézést várnak el pénzügyi szolgáltatójuktól.

A szakemberek úgy értékelik, a következő években az autólízing piac számára az igazi veszélyt a tartósan magas finanszírozási költségek (41%) és a gazdasági visszaesés (31%) jelentheti Magyarországon. A legnagyobb növekedési potenciált pedig az elektromos autók lízingjében, a használt autók finanszírozásában, a KKV-szegmens bővülésében és a flottakezelési szolgáltatásokban látják.

A villanyautók és a hozzájuk kapcsolódó lízingkonstrukciók terjedését leginkább a magas beszerzési ár, a töltőinfrastruktúra jelenlegi hiányosságai, valamint az akadályozza, hogy a gyors technológiai fejlődés miatt bizonytalan, milyen értéket képviselnek majd ezek a járművek a futamidő végén.

A megkérdezettek többsége szerint (52%) a lízingcégeknek a finanszírozói mellett a szolgáltatói szerepük is erősödni fog a jövőben, vagyis az ügyfelek egyre inkább komplex, az autóhasználathoz kapcsolódó szolgáltatásokat – például flottakezelést, biztosítást, szervizelést vagy digitális ügyintézést – várhatnak el tőlük. A nyilatkozók ötöde pedig arra számít, hogy komplett mobilitási szolgáltatóvá alakulnak át a szektor szereplői, és teljes körű autóhasználati megoldásokat kínálnak majd ügyfeleiknek

„Az autólízing piac ma már jóval többről szól, mint pusztán finanszírozásról. Az ügyfelek gyors, rugalmas és egyszerű megoldásokat várnak el, miközben azt is fontosnak tartják, hogy pénzügyi partnerük valóban értse az egyedi igényeiket és hosszú távon is megbecsülje őket. A lízingcégeknek ezért folyamatosan bővíteniük kell szolgáltatásaikat, és olyan konstrukciókat kell kínálniuk, amelyek a magánszemélyektől a KKV-kon át a nagyvállalatokig minden ügyféltípus számára releváns megoldást nyújtanak

– mondta Buzássy Csaba, a Cofidis gépjárműfinanszírozási üzletágának vezetője.

– Ezért tartottuk fontosnak, hogy bevezessük nyílt végű pénzügyi lízing konstrukciónkat. Mindez hosszú távú elköteleződés részünkről.”

További friss híreket talál az IoTmagazin főoldalán! Csatlakozzon hozzánk a Facebookon is!

Gazdaság

Mit kockáztat egy 35 éves, ha nem kezd el időben félretenni a nyugdíjra?

A legtöbb 35 éves számára a nyugdíj még távoli kérdésnek tűnik. A mindennapi kiadások, a lakhatás, a gyermeknevelés vagy éppen a karrierépítés mellett nehéz elképzelni, milyen anyagi helyzetben leszünk 30-35 év múlva. Azonban éppen ebben az életkorban lenne a legfontosabb elkezdeni a nyugdíjcélú megtakarítást, hiszen így nyerhetünk vele a legtöbbet – hívják fel a figyelmet a Bank360 szakértői.

Bár Magyarországon az állami nyugdíjrendszer várhatóan a jövőben is biztosít egy alapvető megélhetési szintet, de önmagában nem garantálja egy fiatal felnőtt jelenlegi életszínvonalának a fenntartását. Ezzel a problémával még nem sok, a 30-as éveit taposó fiatal foglalkozik, hiszen enélkül is számos pénzügyi kihívással kell szembenézniük, elég csak a 2025-ös 20 százalékot meghaladó lakásár emelkedésre gondolni.

Miért érdemes mégis foglalkozni a nyugdíjjal?

Azért, mert nyugdíjasként az állami ellátás várhatóan a korábbi jövedelemnek csak egy részét fogja biztosítani. Ahhoz azonban, hogy a nyugdíjas éveket is kényelmesen élhessük, a nyugdíj előtti nettó jövedelem 70-80 százalékának megfelelő bevételre lenne szükség.

Egy átlagos keresetű munkavállaló ugyanis az aktív éveiben megszokhatja, hogy rendszeresen költ utazásra, szórakozásra, egészségmegőrzésre vagy akár a lakása fenntartására és korszerűsítésére. Nyugdíjasként azonban, ha jelentősen csökken a jövedelme, ezekre nem lesz lehetősége, következésképpen csökkenni fog az életszínvonala.

Milliókat nyerhet, aki időben elkezd félretenni

A nyugdíjcélú megtakarítás legfontosabb tényezője az idő. Minél korábban kezd valaki félretenni, annál kisebb havi összegből építhet fel jelentős vagyont a nyugdíjas évekre. Ha 35 évesen havi 10 ezer forintos megtakarítást vállalva lépünk be egy önkéntes nyugdíjpénztárba, nagyobb mértékű kockázatvállalás nélkül körülbelül 11,5 millió forint is lehet a várható vagyon. Ez 10 évvel számolva a nyugdíjas korba lépés után havonta közel 111 ezer forint pluszt jelent, 20 évre leosztva pedig 64 ezer forintot. Havi 15 ezer forint befizetésével pedig akár 17,35 millió forintot is össze lehet gyűjteni.

Ha a 10 ezer forintos megtakarítást tíz évvel később, 45 évesen kezdjük el fizetni, akkor a várható vagyon már csak 5,2 millió forint. Az állami nyugdíjat 10 évvel számolva így havonta 50 ezer forinttal, 20 évvel számolva pedig 29 ezer forinttal lehet kiegészíteni. Ha 55 évesen kezdünk el takarékoskodni, akkor ennek az összegnek a töredékét tudjuk csak összegyűjteni a nyugdíjig, 1,8 millió forintot. Még havi 20 ezer forintos befizetést vállalva is csak 3,6 millió forint körül alakul a várható vagyon.

A kalkulált összegek a befizetett tőkéből, a hozamból és az állami adó-visszatérítés (20%) összegéből adódnak össze.

A fiatalok nem keresik a lehetőséget

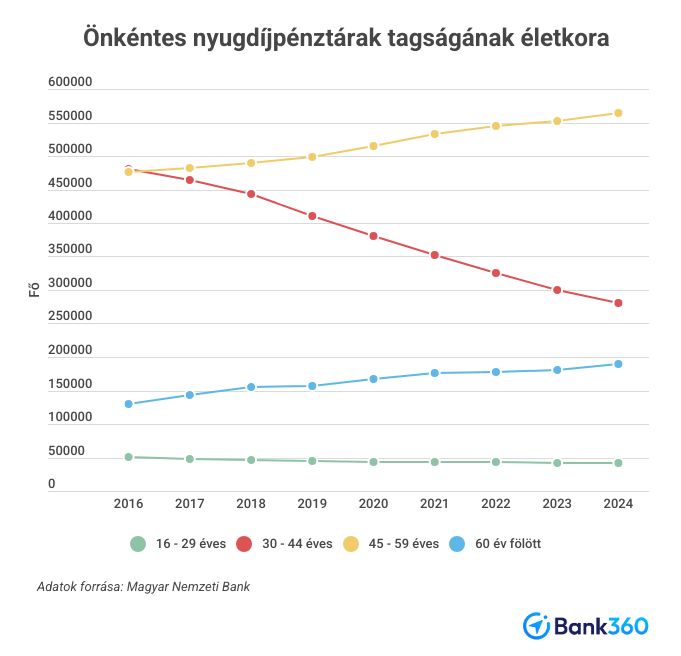

A Magyar Nemzeti Bank (MNB) adatai szerint az önkéntes nyugdíjpénztári tagok átlagéletkora folyamatosan emelkedik. Az alábbi grafikonon jól látható, hogy a fiatalabb, 16-29 éves korosztályból kerül ki a legkevesebb tag, a létszámuk pedig évek óta stagnál vagy kis mértékben csökken. A 30-44 évesek száma jelentősen csökkent az elmúlt években, nagyobb mértékben, mint amennyivel emelkedett a 45-59 évesek tábora. A 60 év felettieknél mérsékeltebb emelkedés figyelhető meg.

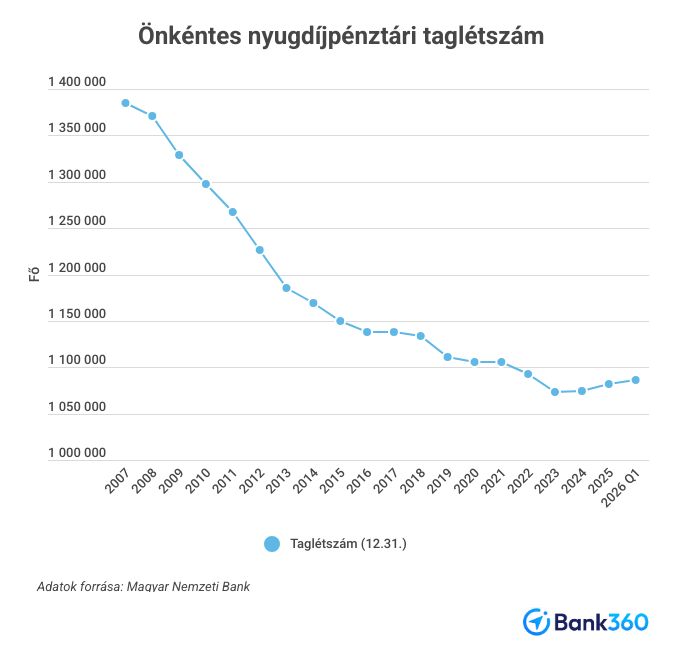

Az önkéntes nyugdíjpénztári taglétszám évek óta csökken, de van ok némi bizakodásra: 2023-ban megtorpant a visszaesés és azóta növekedés látszik. Az új belépőkre vonatkozóan az OTP Nyugdíjpénztár szolgált bővebb információval. A legnagyobb nyugdíjpénztárnál 2025-ben az új belépők közül a 45-59 év közöttiek voltak a legtöbben, több mint 9200 új pénztártag került ki ebből a korcsoportból. A 30-44 év közöttieknél is közel 9000 volt az új tagok száma az OTP-nél, 16-29 év között pedig 6600 körül alakult ez a szám. Összességében az OTP Nyugdíjpénztár tagjai közül 48 százalék tartozik a 45-59 évesek táborába, közel 30 százalékuk 30-44 éves, 14 százalékuk már elmúlt 60 éves és mindössze 8 százalékot tesz ki a 16-29 éves pénztári tagok aránya.

A legnagyobb kockázat a halogatás

Sokan azért nem kezdenek nyugdíjcélú megtakarításba, mert úgy érzik, még van idejük. A valóságban azonban minden elvesztegetett év csökkenti a rendelkezésre álló időt és növeli a később szükséges havi megtakarítás összegét. A Bank360 szakértői arra hívják fel a figyelmet, hogy nem feltétlenül a magas összegű befizetés a legfontosabb, hanem a rendszeresség és a hosszú távú gondolkodás. Már egy mérsékelt havi megtakarítás is jelentős különbséget jelenthet évtizedek alatt. A kérdés ezért nem az, hogy túl korai-e elkezdeni a nyugdíjra való felkészülést, hanem az, hogy mennyire lesz költséges a halogatás.

További friss híreket talál az IoTmagazin főoldalán! Csatlakozzon hozzánk a Facebookon is!

Gazdaság

Új fejezet a bérlakásszektorban

A lakhatás kérdése ma már messze túlmutat az ingatlanpiacon: egyszerre társadalmi, gazdasági és versenyképességi tényező. A változó környezetben egyre nagyobb szerepet kapnak azok a lakhatási megoldások, amelyek képesek megfizethető, fenntartható és kiszámítható kereteket biztosítani.

Napjainkban a feltételek Magyarországon is kialakulóban vannak ahhoz, hogy intézményi alapokon működő, megfizethető bérlakásszektor bontakozzon ki. Ez pedig a lakhatáson túlmutató, új lehetőségeket is nyit: hozzájárul a munkaerő mobilitásához, támogatja a beruházások megvalósulását és erősíti a gazdaság versenyképességét is.

A PwC Magyarország és az Óbuda Group közös konferenciáján szociológiai, műszaki, pénzügyi és jogi nézőpontból vizsgálták meg, hogy milyen feltételek mellett épülhet ki Magyarországon egy kiszámíthatóbb, diverzifikáltabb és fenntarthatóbb bérlakáspiac. A szakértők egyetértettek abban, hogy egy célzott kezdeti ösztönzés elindíthatja a piacot – a jelenlegi szakpolitikai irányok pedig már ezt a fordulatot vetítik előre.

Jelentős igény van a megfizethető lakhatásra

A Periféria Központ két, egymást kiegészítő kutatása alapján Budapesten a lakosság mintegy 60 százaléka potenciálisan érintett a lakhatási nehézségekben, miközben körülbelül 21 százalék tartozik egy szűkebb, fizetőképes és bérlakásra nyitott csoportba. A megfizethetőnek tartott és a piaci bérleti díj közötti különbséget jól szemlélteti, hogy míg az érintettek körülbelül 129 ezer forintos havi díjat tartanának reálisnak, addig a piaci bérleti díj jóval efölött, mintegy 177 ezer forint körül alakul.

„A Periféria Központ kutatásai világosan megmutatják, hogy a megfizethető bérlakások iránt egyszerre jelenik meg erős társadalmi kereslet és munkaerőpiaci kényszer. A legnagyobb kérdés az, hogy ezt a jól látható igényt sikerül-e fenntartható kínálattá alakítani”

– hangsúlyozta Jelinek Csaba.

A lakhatási probléma közben nem áll meg Budapestnél. Egy másik elemzés szerint országosan mintegy 100 ezer lakás hiányzik a rendszerből, különösen azokban az ipari és gazdaságilag gyorsan növekvő térségekben, ahol a munkaerő mobilitása kulcskérdés. Jelinek Csaba ennek kezelésére szakpolitikai irányváltást, a megfizethető lakhatás jogi és intézményi kereteinek tisztázását, célzott pénzügyi ösztönzőket – ideértve a támogatott finanszírozást, adókedvezményeket és az elérhető uniós forrásokat – valamint diverz, intézményes bérlakásrendszer kiépítését vázolta fel.

A bérlakásszektor mint a fenntartható városfejlesztés kulcseleme

A bérlakásépítés évszázados városfejlesztési hagyományokra épül, ugyanakkor a mai lakhatási kihívások új szemléletet követelnek meg. Csernik Tamás, az Óbuda Group tervezési igazgatója előadásában hangsúlyozta, hogy a sikeres bérlakásprogramok nem pusztán új lakások létrehozását jelentik, hanem olyan, a városi szövetbe illeszkedő lakókörnyezetek kialakítását, amelyek a különböző élethelyzetekhez

igazodó lakásmixet, magas lakhatási minőséget és valódi közösségi funkciókat is kínálnak. A tervezés során egyaránt figyelembe kell venni a telepítési és urbanisztikai környezet, az inkluzivitást, a mobilitási kapcsolatokat, az energiahatékonyságot és a fenntartható üzemeltetés követelményeit.

A professzionális bérlakásszektor fejlesztése egyszerre teremt társadalmi és gazdasági értéket: szélesíti a lakhatási kínálatot, támogatja a munkaerő mobilitását, hozzájárul a városi területek megújulásához, miközben stabil és hosszú távon értékálló befektetési lehetőséget kínál. A „future-proof” megközelítés a flexibilitást, az adaptív építészeti kialakítást és a technológiai alkalmazkodóképességet kapcsolja össze.

„A jövő bérlakás-fejlesztése nem pusztán új lakások építéséről szól, hanem olyan hosszú távon működőképes, fenntartható és emberközpontú városi környezet megteremtéséről, amely egyszerre szolgálja a lakók életminőségét, a városok fejlődését és a befektetések stabilitását”

– emelte ki Csernik Tamás.

A tőke eddig kivárt

A jelenlegi lakáspiaci környezet nem ösztönzi kellőképpen az intézményi bérlakásfejlesztéseket: finanszírozási, szabályozási és megtérülési feltételek egyszerre hátráltatják a szektor bővülését.

A kínálat skálázásának egyik fő korlátja, hogy a bérlakás ma nem illeszkedik az intézményi befektetési logikába. Pintér Attila, a PwC Magyarország ingatlantanácsadási szakértője rámutatott, hogy a lakóingatlanok bérbeadásában becslések szerint a lakossági oldalon15–20 ezer milliárd forintnyi vagyon koncentrálódik, mégsem alakult ki olyan intézményi keret, amely a kockázatokat szétterítené, a belépési korlátott csökkentené és az üzemeltetést mérethatékonnyá tenné. Az intézményi befektetői aktivitást az egyéb eszközosztályokhoz képest alacsonyabb éves hozam és a magas finanszírozási költség is visszafogja.

A piaci torzulást tovább erősíti, hogy a szabályozási és támogatási környezet elsősorban a vételi keresletet ösztönzi, nem pedig a kínálatot. A lakossági támogatások jellemzően tulajdonszerzést segítenek, miközben a bérlakásfejlesztések nem kapnak hasonlóan célzott ösztönzést. A bérbeadási piacon ráadásul a vállalati befektetők több szempontból hátrányban vannak a magánszemélyekhez képest (áfa, “rezsivédett” közművek, kamatszint és hitelezési futamidő). Az intézményi bérlakás projektek hiánya meglátszik a lakásépítések számán is: a magyar lakásállomány megújulásához évente mintegy 40 ezer új lakás megépítésére lenne szükség, miközben a tényleges éves volumen ennek nagyjából a fele.

„Jelenleg a vállalati befektetőknek magasabb költségek és alacsonyabb hozamok mellett kellene hosszú távra elköteleződniük, miközben a rendszer inkább a magánbefektetőket támogatja. Ebben a környezetben érthető, hogy az intézményi tőke nem jelenik meg tömegesen a bérlakáspiacon”

– fogalmazott Pintér Attila.

A jogi bizonytalanság közvetlenül visszafogja a kínálatot

A bérlakáspiac fejlődése megfelelő jogi környezet nélkül nem tervezhető. Faragó János, a PwC Legal ügyvédje szerint a fenntartható bérlakásrendszer alapja a kiszámíthatóság: olyan keretrendszerre van szükség, amely a bérlőknek és a bérbeadóknak is ugyanolyan hosszú távú biztonságot ad, mint a saját tulajdonú lakás. A jelenlegi működés egyik legnagyobb problémája ugyanis a felek közötti bizalom hiánya. A bérbeadók a nemfizetéstől és a hosszadalmas végrehajtási folyamatoktól tartanak, a bérlők pedig gyakran kiszolgáltatottnak érzik magukat a rövid távú, nehezen tervezhető szerződési feltételek miatt.

A lehetséges jogi fejlesztési irányok között Faragó János egyrészt az intézményi bérbeadói státusz bevezetését emelte ki, amely egyértelműen definiálná a piaci szereplőket, akik hatósági regisztrációt követően különböző kedvezményekben részesülnének, ugyanakkor számos operatív kötelezettség vonatkozna rájuk (pl. ügyfélszolgálat, szolgáltatási szintek). A másik fontos szabályozási irány a hosszú távú lakásbérbeadás támogatása lenne. Ez elsősorban a bérbeadó számára jelentené a rendes felmondás

kizárását hosszú távra, a bérlő számára azonban – az élethelyzet változása esetére – lehetővé tenné a rendes felmondást bizonyos feltételek mellett. A kiszámítható jogi környezetet szintén erősítené, ha dedikált vitarendezési fórumokat hoznának létre egyes lakásbérleti szerződésekből fakadó jogviták rendezésére.

„A bérlakáspiac csak akkor tud érdemben fejlődni, ha a jogi és szabályozási környezet egyszerre teremt stabilitást a befektetőknek és biztonságot a bérlőknek. Ehhez jól definiált intézményi bérbeadói körre, kiszámítható hosszú távú szerződéses viszonyokra és hatékony vitarendezési mechanizmusokra van szükség”

– mondta Faragó János.

A szabályozási folyamat közben európai szinten is gyorsul: az Európai Bizottság 2025 végén bemutatott megfizethető lakhatási terve szerint Európának évente több mint 2 millió új otthonra lenne szüksége, ami – a lakásfejlesztések jelenlegi üteméhez képest – hozzávetőleg 150 milliárd euró éves többletberuházási igényt jelent. A Bizottság közleménye szerint a jövőben nemcsak a „szociális”, hanem a „megfizethető” lakhatás is támogatható terület lesz.

Lakhatás mint munkaerőpiaci kérdés

A lakhatás egyre közvetlenebbül hat a munkaerőpiac működésére is, hiszen nemcsak a mobilitást, hanem a toborzást és a megtartást is érdemben befolyásolja – Csanády Miklós, az Óbuda Group projektmenedzsment igazgatója ebben a témakörben kérdezte a foglalkoztatók és önkormányzatok szempontjait megvitató, „Városok és foglalkoztatók” című kerekasztal résztvevőit. Reider Gabriella, a Fővárosi Lakásügynökség igazgatója a megfizethető bérlakást egy olyan modellként írta le, melyben a lakhatási költségek nem veszélyeztetik a bérlők megélhetését. Az ügynökségi gyakorlatban ez akár 30 százalékkal alacsonyabb bérleti díjat is jelenthet önkormányzati támogatás bevonásával. A modell bővítésének egyik korlátjaként a magántulajdonosok bizalmatlanságát említette, holott az ügynökségi konstrukció önkormányzati garanciát és aktív üzemeltetési közvetítést is kínál.

A vidéki ipari térségekben a lakhatási nyomás még közvetlenebbül jelenik meg. Erdei Edit, a Cívis Ház Zrt. vezérigazgatója szerint Debrecenben és környékén a nagy ipari beruházások rendkívül intenzív keresletet generáltak, amely gyakorlatilag felszívta a korábban üresen álló lakásállományt. Ebben a helyzetben a fenntartható bővülés feltétele a fejlesztők, a munkáltatók és az önkormányzatok közötti strukturált együttműködés. Szilágyi Balázs, a CATL közügyekért felelős vezetője szerint a lakhatás mára a toborzás és megtartás egyik meghatározó tényezőjévé vált, amelyre a vállalatoknak is aktívan reagálniuk kell – ennek részeként a cég már most is több száz munkavállaló elhelyezéséről gondoskodik a régióban.

Tervezhetőség nélkül nincs finanszírozhatóság

A tömeges bérlakásfejlesztések előtt eddig elsősorban a megvalósíthatóság és a finanszírozhatóság akadályai álltak. Zalai Péter, a PwC Legal igazgatója arról kérdezte a „Megvalósíthatóság” című kerekasztal-beszélgetés résztvevőit, hogy miért nem indultak el nagyobb léptékben ezek a projektek Magyarországon. Juhász Gergely, a PwC cégtársa szerint a megvalósíthatóság egyik kulcsa a hatékonyságnövelés: a hazai magas ingatlanfejlesztési költségek és piaci torzulások miatt a hazai befektetők más lehetőségeket kerestek eddig, és a nemzetközi befektetők távol maradtak. Nagy Gergely (OTP Bank) arra mutatott rá, hogy finanszírozói oldalról a bérlakáspiac intézményesülése azért akadt el, mert a bérbeadásból elérhető, körülbelül 4 százalékos tiszta hozam elmarad más befektetési lehetőségekétől. Morvai Zsolt (MBH Bank) a széles körben hozzáférhető, kifejezetten ilyen projektekre szabott finanszírozási program hiányát emelte ki. Botos Bálint, a Forestay Group ügyvezető partnere pedig arra hívta fel a figyelmet, hogy a külföldön ismert, diverzifikációs célú befektetői logika – például nyugdíjalapok jelenléte – Magyarországon egyelőre nem épült ki széles körben. Sok piaci szereplő az ideális feltételek kialakulására vár, miközben a fejlődéshez saját kockázatvállalásra és határozott állami „kezdőlökésre” egyaránt szükség van – érvelt Banai Ádám, a Magyar Nemzeti Bank ügyvezető igazgatója.

A tervezhetőséget stabil és kedvező áfa-szabályok, megfelelő finanszírozási keretek és hosszú távon kiszámítható szabályozói környezet teremthetik meg. Amennyiben mindezek rendelkezésre állnak, és egy kezdő löket – például állami támogatás vagy kedvezményes hitel – is megérkezik, megjelenhetnek az intézményes bérlakás-projektek hazánkban; a kerekasztal résztvevőinek egybehangzó várakozása szerint elsősorban Budapesten, Debrecenben és Szegeden.

További friss híreket talál az IoTmagazin főoldalán! Csatlakozzon hozzánk a Facebookon is!

Népszerű

SZÉP kártya-láz a boltokban: milliárdok mentek élelmiszerre

Megérkezett Magyarországra a HUAWEI WATCH FIT 5 széria

Fél évre lefagyhat az ipari ingatlanpiac a kormányváltás után

Népszerű pékáru termékek lettek olcsóbbak a SPAR-nál

Okos technológiával az élelmiszerhulladék ellen

Új piaci szegmenst hódít meg az idén 40 éves 77 Elektronika

Nem elég a munkaerő – kell a tudás is: merre tart Szeged és a régió munkaerőpiaca a nagyberuházási boomban?

Amikor a föld és az űr együtt segíti a gazdálkodókat – fiatal fejlesztő megoldása a vízpazarlásra

A Messer kiadta 2025-ös fenntarthatósági jelentését

A számok alapján továbbra is nagy a baj az utakon

Technokrata.hu

Új megoldások a mesterséges intelligenciát kiszolgáló adatközpontok hűtéséhez

Stadionélmény otthon: így hozd ki a legtöbbet a tévédből a vb alatt

Ismét az elektromos autók lettek a legdrágábbak a használtautó-piacon

Ipari léptékű SLS 3D nyomtató a Formlabs-tól: bemutatkozott a Fuse X1

Már a mesterséges intelligencia is túlterheli a weboldalakat

Megérkeztek az LG legújabb televíziói Magyarországra

A magyar férfi labdarúgó A-válogatott hivatalos főszponzora lett a One Magyarország

Már az új otthonok tervezésénél kiemelt szempontnak kell lennie az energiahatékonyságnak és fenntarthatóságnak a magyarok szerint

Egyeztetést sürget a szakma: augusztusig kell szabályozni a vendégmunkás helyzetet

A Magyar Termék több cége együtt indul a PET Kupán

Műszaki-Magazin.hu

Új megoldások a mesterséges intelligenciát kiszolgáló adatközpontok hűtéséhez

Ipari léptékű SLS 3D nyomtató a Formlabs-tól: bemutatkozott a Fuse X1

Így kellene tervezni az otthonokat a magyarok szerint

Új korszakot nyit a Mazak

Generációváltás a családi vállalat élén

20 éve az innováció szolgálatában: Dr. Szászi István lett az Év Menedzsere

Humanoidok, drónok, robotautók – technológiai jelentés

FANUC – Google együttműködés a Physical AI fejlesztésben

Hulladéktermelés helyett újrahasznosítás

Kábelgyár digitalizációjában segít az SAP

-

Egészség2 hét ago

Egészség2 hét agoMinden harmadik budapesti egyedül érzi magát mások társaságában is

-

Gazdaság2 hét ago

Százezrek hiányoznak a munkaerőpiacról, és nincsenek rejtett tartalékok

-

Ipar2 hét ago

Országos kamarai program indul a vállalkozások adminisztrációs terheinek csökkentésére

-

Ipar2 hét ago

Az MKIK üdvözli az uniós források hazahozataláról szóló megállapodást

-

Okoseszközök2 hét ago

A sportszurkolóknak készült Sports Playbook valós idejű sportstatisztikákat és elemzéseket jelenít meg közvetlenül a képernyőn

-

Egészség2 hét ago

A Haleon az UEFA Medical első egészségügyi partnerévé válik egy többéves együttműködés keretében

-

Szórakozás2 hét ago

Padlógázzal indul a nyár: gaming és autós élmények költöznek a Pólusba

-

Zöld2 hét ago

Az EU új szabályozása energiasemlegességet vár el a magyar szennyvíztisztítóktól is