Gazdaság

Sorra törlik le és lépnek ki a Facebook-ból az emberek

Sajnos a mindennapi használat közben rájöttünk, hogy ez teljes mértékben érthető

A közösségi oldalakon a felhasználók 81 százaléka nem érzi biztonságban személyes adatát

Leadok öt kilót, eljárok rendesen edzeni, kevesebb műanyagot használok, egészségesebben étkezem – ilyen, és ehhez hasonló fogadalmakat sokan tesznek az új évre, de vajon vannak-e olyanok, akik az adataik tudatosabb védelmét, a social média biztonságosabb használatát tűzik ki célként? Fontos lenne pedig erre is gondolni, hiszen a Groupama Biztosító friss kutatása megmutatta, hogy minden ötödik felhasználó személyes adatával éltek már vissza valamilyen formában, így a többségnek már megfordult a fejében az is, hogy törli profilját. Hogy ne ez legyen a megoldás, a biztosítótársaság szakértő segítségével olyan tanácsokat gyűjtött össze, amelyekkel biztonságosabbá tehetjük a közösségi felületek használatát.

Hogy ki-milyen adatát félti a legjobban? – a témával kapcsolatos animációs VIDEÓ itt tekinthető meg.

Megdöbbentő eredményt hozott a közösségi médiumok felhasználóinak biztonságérzetét illetően a Groupama Biztosító megbízásából készült országos kutatás, amely a social médiát legaktívabban használó 18 és 45 év közötti korosztály véleményére volt kíváncsi. A megkérdezettek 81 százalékát aggasztja személyes adatainak biztonsága: a válaszadók 31 százaléka „egyértelműen nem”, 50 százaléka pedig „inkább nem” érzi biztonságban azokat. Ez azonban nem is olyan meglepő, annak fényében, hogy a válaszadók ötödének visszaéltek már adatával, ráadásul köztük sokan vannak – a válaszadók 6 százaléka –, akikkel ez többször is előfordult.

Akár a profilunkat is töröljük?

A kutatás arra is kíváncsi volt, hogy az atrocitások miként befolyásolják a felhasználók ragaszkodását a közösségi felületekhez: azok, akik átéltek már valamilyen visszaélést adataikkal kapcsolatban, jóval nagyobb arányban tesznek lépéseket, mint a többi felhasználó. A személyes adataikkal visszaélést elszenvedők negyede már törölte is profilját valamelyik közösségi média felületről, további 20 százalékuk pedig valószínűsíti, hogy törölni fogja. Elgondolkodtató az is, hogy az összes válaszadó 43 százaléka úgy nyilatkozott, hogy bár a maradást valószínűsíti, de megfordult már a fejében, hogy elhagynak egy-egy közösségi média felületet.

De mégis, mennyire féltsük adatainkat?

Abban a tekintetben, hogy milyen típusú adatainkat féltjük a közösségi térben, ugyancsak izgalmas eredményt hozott a kutatás: a megkérdezettek legnagyobb hányada, 37 százaléka, az ügyintézéshez szükséges, például banki vagy ügyfélkapus jelszavait félti. Minden ötödik felhasználó számára a személyes adatok biztonsága a legfontosabb, de érdekes, hogy fotóikat, videóikat csak fele annyian (7 százalék) féltik, mint pl. a levelezésüket, üzenetüket (14 százalék).

A biztosító online kommunikációjáért felelős kreatív ügynökség, a Greenroom szerint az emberek félelmei egyrészt jogosak, hiszen minél több adat van bármilyen online nyilvános felületen, az a digitális tér egyre növekvő erejéből következően nagyon magas értékkel bír az adatkalózok számára. Másrészt azonban megnyugtatóak a különböző social site-ok megvalósuló intézkedései illetve az, hogy folyamatosan kimagasló figyelmet fordítanak az adatok védelmére. Ezeknek az oldalaknak is az érdeke, hogy megóvja a felhasználókat az esetlegesen felmerülő veszélyektől, hisz ennek hiánya azzal járna, hogy sokan törölnék profiljukat az adott felületről.

Minden a beállításokon múlik

79 százalékban úgy gondoljuk, hogy ismerjük a közösségi oldalak adatvédelmi beállításait, és a válaszadók 68 százaléka az elmúlt egy év során végre is hajtott valamilyen adatvédelmi módosítást. De valóban ismerünk minden lehetőséget? A kutatásban megmutatkozó magabiztosság ellenére számos olyan beállítás létezhet, amiről a legtöbb felhasználó nem tud. Annak érdekében, hogy az új évben nagyobb biztonságban érezzük magunkat a közösségi média felületeken, az alábbiakban a Greenroom szakértője megoszt pár hasznos ötletet, tanácsot.

- Ne hagyd, hogy bekukucskáljanak a Facebook fiókodba

Folyamatosan nyomon követheted, hogy milyen eszközről és honnan léptek be a Facebook profilodba. Ehhez kattints a Beállítások -» Biztonság és bejelentkezés menüpontra és a Bejelentkezett helyek felsorolja, milyen eszközökről és böngészőből, mikor történt belépés a Facebook fiókodba. Ha valamelyiket gyanúsnak tartod, azonnal kiléptetheted.

- Biztonságos bejelentkezés kétfaktorosan

Lehetőség nyílik arra, hogy amikor ismeretlen/új telefonról vagy számítógépről, laptopról, stb. jelentkeznek be a profilodba, akkor kiegészítő védelemként kérje a rendszer, hogy újból add meg a jelszavad, majd egy hitelesítő kódot, amit akár SMS-ben is elküldenek egy általad megadott és ellenőrzött telefonszámra. Ez nem alapbeállítás, így a felhasználó szükséges ahhoz, hogy ezeket a biztonsági lépéseket beállítsa.

- Bizalmi kapcsolatok – segítenek, ha kizárnád magad

Előfordulhat, hogy valami miatt kizárod magad a fiókból vagy csupán áldozatául esel egy kizárásnak. Megadhatsz 3-5 bizalmi kapcsolatot (Facebook ismerőst), akik egy kód és egy Facebooktól kapott URL-cím elküldésével segíthetnek neked, hogy újra be tudj jelentkezni a fiókodba.

- Alkalmazás jelszavak – jobb, ha mindenki saját magával foglalkozik

Szinte alig találunk alkalmazást, amely ne engedné, hogy azonnal a Facebook profiloddal regisztrálhass vagy jelentkezhess be az adott alkalmazásba. Ebben az esetben az adott alkalmazás az engedélyezett adataid (főként email cím és jelszó) felhasználja. A Facebook lehetőséget biztosít, hogy a Beállítások -» Alkalmazásjelszavak menüpontban beállíts egy külön jelszót, ami elkülönül a Facebook profilodhoz rendelt jelszótól.

Számtalan lehetőség kínálkozik arra vonatkozóan is, hogy adott posztunk, képeink, videóink ki számára legyen látható. Értesítéseket kérhetünk, ha bármi gyanúsat észlel a Facebook a bejelentkezésünkkel kapcsolatosan. Javasoljuk, nézd át a Facebook profilod Beállításait. Ne hagyd ki az Adatvédelem, a Biztonság és bejelentkezés mellett, a Helyadatok valamint az Idővonal és megjelölés menüpontok áttekintését sem. Amikor mindent beállítottál, ne dőlj hátra, ezt a műveletet ellenőrizd 2 havonta! Biztos találkozni fogsz valamilyen új lehetőséggel, amely segíthet az adataid védelmében.

A felmérés a Pulzus kutatási applikációval készült a Groupama Biztosító megbízásából. Az adatfelvételre 2018 decemberében került sor. Az 1000 fős válaszadói minta az aktív korú, 18-45 éves magyar alapsokaságot reprezentálja nem, kor, végzettség és településtípus szerint.

Gazdaság

Már minden negyedik csomag külföldről érkezik

Nemzetközi piacterek diktálták a tempót a magyar csomaglogisztikai piac szereplőinek 2025-ben.

A PwC Magyarország által publikált legfrissebb adatok szerint 195,27 millió kezelt küldemény volt a tavalyi évben. Az export ugyan visszaesett, de az import forgalma 39%-kal bővült, ami 52,66 millió külföldi csomagot jelentett. Ezzel már minden negyedik küldemény importforrásból származik. A szerkezeti változás pedig egy olyan tartós irányváltást jelez, mely hosszabb távon is meghatározza a magyar piacon működő logisztikai szereplők fejlődési irányait.

2025-ben 52,66 millió importküldemény érkezett Magyarországra, ami 39%-os éves növekedés, és ezzel az összes kezelt csomag 27%-a, vagyis már minden negyedik csomag külföldről jön. A nagy nemzetközi platformokból – elsősorban az EU-n belüli és azon kívüli piacterekről – érkező csomagvolumen nagy, ám sok esetben kevésbé kiszámítható terhelést jelent, mint a hazai kereskedők szezonalitásnak megfelelően ingadozó forgalma. Mivel az exportvolumen ugyanebben az időszakban 30,2%-kal visszaesett, az import súlya még tovább nőtt a teljes szállítmányozási láncon belül, és ma már a kapacitástervezés legfontosabb kiindulópontjának számít. A szolgáltatók számára ez nemcsak volumenben, hanem működési elvárásokban is minőségi váltást hoz, különösen a csúcsidőszaki teljesítmény, a hálózati sűrűség és az automatizációs fejlesztések terén.

Az importvezérelt működés a teljes logisztikai kapacitásgazdálkodás alappillére, amely újraértelmezi a szolgáltatók napi operációját és hosszabb távú beruházási döntéseit. A képet árnyalja, hogy 2026. július 1-től az EU megszünteti a 150 euró alatti küldemények vámmentességét, amely a szakértői várakozások szerint nem okoz drasztikus visszaesést a volumenben, de átrajzolhatja a piacot.

„A vámmentesség helyett bevezetésre kerülő 3 euró/tétel összegű vámfizetéssel együtt az uniós jogalkotás célja az is, hogy a szorosabb vámhatósági felügyelet mellett biztosítsa a termékbiztonsági kritériumok teljesítését, valamint a különböző tiltó- és korlátozó rendelkezések betartását az unióba érkező kis értékű küldemények esetén is. A jogszabályváltozás miatt érdemes lehet a gazdálkodóknak felülvizsgálniuk az értékesítési struktúráikat és olyan optimalizációs lehetőségeket keresni, mellyel fenntartható lehet az ügyfeleik magas szintű kiszolgálása”

– hívta fel a figyelmet dr. Mák Dorottya Virág, a PwC Magyarország szakértője.

2025-ben a csomagautomaták használata kiemelkedő ütemben, 50,2%-kal nőtt, elérve a 47,57 millió küldeményt, miközben a házhozszállítás gyakorlatilag stagnált, mindössze 0,9%-os bővüléssel. A fix pontos átvételi csatorna így már 32,3%-kal bővült, a magyar vásárlók ugyanis egyre inkább a gyors, önkiszolgáló és kiszámítható átvételi élményt preferálják. A szolgáltatók számára a lefedettség és a gyors hozzáférhetőség ma már közvetlen versenytényező, amit jól mutat, hogy a csomagautomata-hálózat mérete 2026 januárjára elérte a 10 888 darabot, ami közel 30%-os növekedést jelent egyetlen év alatt. A locker-first megoldás a fogyasztói élmény alapfeltétele lett.

A lakossági C2C (magánszemélyek közötti) küldemények száma 43,3%-os bővüléssel 6,9 millió darabra nőtt tavaly, és egy teljesen új működési mintát hozott létre a magyar logisztikai piacon. A növekedést főként a nemzetközi másodpiaci platformok, például a Vinted terjedése mozgatja, amelyek új feladói és címzettoldali igényeket generálnak. A C2C platformok terjedése tovább erősíti a fix pontos átvétel iránti keresletet, hiszen ezek a felhasználók kiemelten értékelik a kedvező árú, kényelmes, az időablakoktól független átvételi rugalmasságot. Emellett a másodpiaci kereskedelem a hazai eladóknak új exportlehetőségeket is nyit, ami tovább szélesíti a csomagáramlás irányait és komplexitását. Ez a szegmens tehát nem kiegészítő eleme, hanem aktív alakítója a magyar csomaglogisztikai ökoszisztémának.

A 2024-2025 közötti időszakban több jelentős piaci átalakulás zajlott, kezdve a Sprinter és a Sameday integrációjával, valamint a Packeta és a Foxpost közös tulajdonba kerülésével. 2026-ban a konszolidáció tovább folytatódik, mivel az Express One tulajdonába kerül a Sameday. Ezek a lépések egy koncentráltabb, ugyanakkor nagyobb hálózati kapacitással bíró szolgáltatói kör kialakulását eredményezték, amely stabilabban kezeli a szezonális kilengéseket és a csúcsidőszakok terhelését. Mindemellett olyan új partnerségek is létrejöttek, mint a DPD-GLS együttműködés, amely az erőforrás- és költségmegosztást tette hatékonyabbá. A kevesebb szereplő azonban nem jelent gyengébb versenyt, inkább fókuszáltabb beruházásokat, jobb fejlesztési képességet és átláthatóbb működést eredményez.

„A konszolidáció nem a verseny csökkenését, hanem a beruházások hatékonyságának növekedését jelenti, amelyből mind az ügyfelek, mind a kereskedők profitálnak. A kevesebb, de erősebb szereplőre épülő struktúra egy stabilabb, fejlesztésorientált logisztikai ökoszisztémát hoz létre, amelyben a digitális élmény és a szolgáltatási minőség kerül a középpontba”

További friss híreket talál az IoTmagazin főoldalán! Csatlakozzon hozzánk a Facebookon is!

Gazdaság

Lakásbiztosítás: sokan hagyták a kampány végére a váltást

Véget ért a 2026-os lakásbiztosítási kampány, amely ideje alatt a lakásbiztosítással rendelkező ügyfelek a meglévő szerződésük évfordulójától függetlenül mondhattak fel a biztosítójuknak.

A korábbi évekhez hasonlóan az idei évben is megfigyelhető volt, hogy a kampány végén megnőtt a keresések és a szerződéskötések száma is, sokan az utolsó napokra hagyták a váltással kapcsolatos teendőket. Az előző évhez képest viszont úgy tűnik, megkopott a kampány vonzereje, legalábbis erre utal, hogy 2025-höz képest a keresések és a szerződéskötések száma is megcsappant.

A Bank360 oldalán 2026. március 16-31. között elvégzett lakásbiztosítási kalkulációk mennyisége 32,4%-kal múlta felül a hónap első felében végrehajtott kalkulációk mennyiségét. Érdekesség, hogy a tavalyi kampány alatt is megfigyelhető volt, hogy a kalkulációk többsége március második felében történt, igaz, 2025-ben ez az emelkedés csupán 7,4% volt. Hasonló folyamat ment végbe a megkötött szerződések számát illetően is. A március második felében megkötött lakásbiztosítási szerződések száma 59,1%-kal múlta felül a múlt hónap első két felében megkötött szerződések számát.

A tavalyi évben a „hó végi torlódás” még hangsúlyosabb volt – a 2025. március második felében megkötött lakásbiztosítási szerződések száma 72,6%-kal múlta felül a hónap első felében megkötött szerződések számát.

A 2026-os kampány egésze alatt megkötött szerződések 61,4%-a március második, 38,6%-a pedig március első felében köttetett. A tavalyi évben ez az arány 63,3% volt március második, illetve 36,7% március első felére vetítve. Az idei kampányban a megkötött szerződések 11,7%-a az utolsó napon született, igaz, ez az arány tavaly még magasabb, 14,4%-os volt.

A tavalyi évben a kampány ideje alatt elvégzett kalkulációknak csupán a 15,9%-a jutott el a szerződéskötésig, ellenben az idei évben ez az arány már 18,6% volt.

Csökkent a kampány népszerűsége

Az idei év márciusában végrehajtott kalkulációk mennyisége 47,2%-kal csökkent a 2025 márciusában elvégzett kalkulációk számához képest. A szerződések száma ennél kisebb mértékben, 38,3%-kal csökkent ugyanezen időszakban.

Ugyancsak a kampány iránti érdeklődés csökkenésére utalhat, hogy a tavaly márciusban megkötött lakásbiztosítási szerződések 44,1%-ánál jelölték meg a márciusi kampány a korábbi szerződés felmondásának okaként, míg ez az arány az idei évben már csak 39,1% volt. Érdekesség, hogy ez az arány az idei kampány során az idő előrehaladtával folyamatosan emelkedett – az első héten kötött szerződések esetében még csak 31,3% volt, ami a kampány végére közel 8 százalékponttal emelkedett.

Így néztek ki az idei szerződések

A 2026-os lakásbiztosítási kampány során megkötött biztosítási szerződések átlagos éves díja 38 724 forint volt, ami 551 forinttal haladta meg a 2025 azonos időszakában kötött szerződések 38 173 forintos átlagos éves díját (+1,2%). A szerződők elsöprő többsége, 89,7%-a éves díjfizetési gyakoriságot választott, míg a féléves ütem részaránya 2,3% volt. Negyedéves ütemet a szerződők 5,6%-a, havi ütemet pedig a szerződők 2,4%-a választott az idei kampány alatt.

Az idei kampány alatt megkötött biztosítási szerződések közül 3 091 forint volt a legolcsóbb éves díja, míg a legdrágább szerződés esetében ez az összeg 202 031 forint volt. Előbbi egy közel 100 éves budapesti társasházi lakás volt, utóbbi pedig egy 46 éves balatonlellei családi ház. A vizsgált időszakban megkötött szerződések 53,7%-a családi házra, 38%-a társasházi lakásra, 5%-a sorházra, 3,3%-a pedig ikerházra kötött biztosítás volt.

A vizsgált időszakban biztosított ingatlanok 72,4%-a kőből vagy téglából épült, míg a panellakások aránya 11,4% volt. A beton részaránya 5,4%, a könnyűszerkezetes ingatlanoké 2,3%, a tisztán vályogé 0,8% volt az újonnan kötött szerződéseken belül. A vegyes falazat vályoggal a szerződések 6,4%-ában, míg a vegyes falazat vályog nélkül a szerződések 1%-ában fordult elő. A maradék 0,3%-ot (rönk)fából készült ingatlanok tették ki.

Az ügyfelek által az ingatlanokra kért biztosítási összegek átlagos értéke 58 273 145 forint volt az idei kampány idején, valamint a szerződések 20,4%-ában az újjáépítési érték lett meghatározva konkrét összeghatár helyett. Az ügyfelek által az ingóságokra kért biztosítási összegek átlaga 8 955 605 forint volt, míg az újrabeszerzési érték a szerződések 13,7%-ában lett megjelölve az ingóságokra vonatkozó biztosítási összegként.

A márciusi adatok alapján elmondható, hogy a szerződők döntő többsége saját használatban lévő ingatlanra kötött lakásbiztosítást (92%), míg a bérbe adott (5,2%) és a bérelt (2,8%) ingatlanok aránya még együttesen is 10% alatt maradt.

A kampány ideje alatt biztosított ingatlanok átlagos hasznos alapterülete 91,8 négyzetméter volt, míg az ingatlanok átlagos életkora 47,1 év volt.

Bár a márciusi lakásbiztosítási kampány lezárult, ez nem jelenti azt, hogy áprilisban már ne lenne érdemes foglalkozni a biztosításkötéssel annak, aki teheti. Az év közbeni szerződéskötés továbbra is lehetséges, illetve ha valaki márciusban felmondott, de még nem kötött újat, annak is érdemes azt május 1-ig pótolnia, hogy egyetlen napig se maradjon biztosítás nélkül az ingatlana. A márciusban felmondott szerződések ugyanis egységesen április 30-án szűnnek meg.

További friss híreket talál az IoTmagazin főoldalán! Csatlakozzon hozzánk a Facebookon is!

Gazdaság

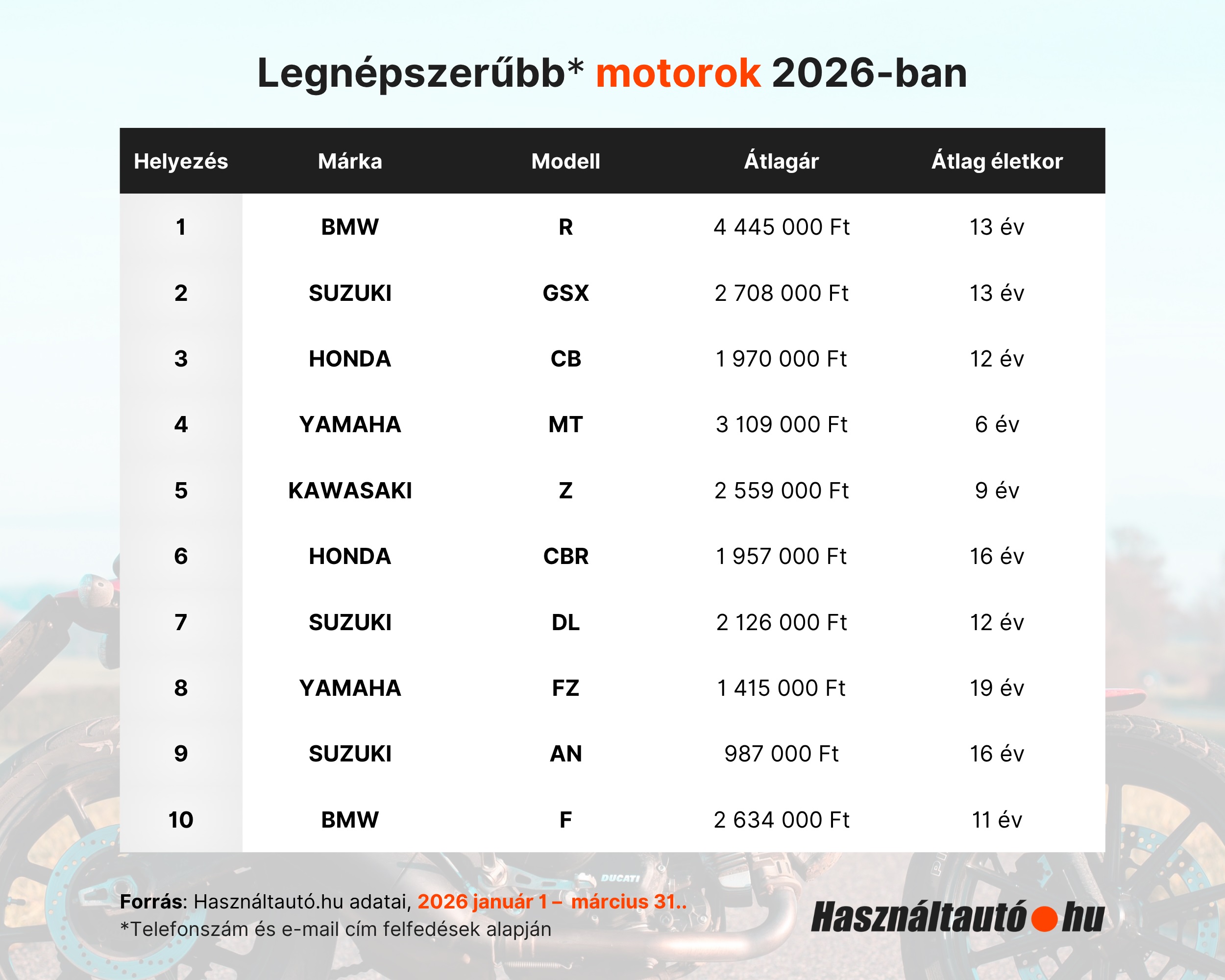

BMW-dominancia a használt motorpiacon 2026 elején

A Használtautó.hu adatai alapján 2026 első negyedévében a hazai használtmotor-piac stabil, jól látható trendeket mutatott: a kereslet egyértelműen néhány jól ismert modellcsalád köré koncentrálódik és a BMW toronymagasan vezet a többi márka előtt. A kínálat jelentős része már nem számít fiatalnak, és a futásteljesítmények is kifejezetten magasak, még motorokhoz képest is.

Az érdeklődések* alapján összeállított népszerűségi toplista élén a BMW R-sorozat végzett. Ezt a modellt majdnem kétszer annyian keresték, mint a második helyezett Suzuki GSX-et. A bajor gyártó ráadásul nemcsak az első helyet szerezte meg, hanem a BMW F modellel a tizedikként is felkerült a listára.

A lista további helyein japán márkák dominálnak: a Suzuki, a Honda, a Yamaha és a Kawasaki modelljei adják a mezőny gerincét. A Suzuki (GSX, DL, AN) három modellel is szerepel a top 10-ben, míg a Honda (CB, CBR) és a Yamaha (MT, FZ) két-két típussal van jelen. A vásárlók elsősorban a jól ismert, megbízható típusok között keresnek, és még kevésbé jelennek meg új szereplők a legnépszerűbbek között.

A toplista egyik legfeltűnőbb sajátossága az életkor és a futásteljesítmény alakulása. A tíz legnépszerűbb modell többsége 10 év feletti átlagéletkorral szerepel, több esetben pedig jóval efölött. A Yamaha FZ különösen kiemelkedik: közel 20 éves átlagéletkorával a lista legidősebb modellje, miközben még mindig a legkeresettebbek között szerepel.

Hasonlóan idősnek számít a Honda CBR és a Suzuki AN is, amelyek 16 év feletti átlagéletkorral vannak jelen. Ezzel szemben a Yamaha MT jelent kivételt: 6 éves átlagával messze a legfiatalabb modell a listán.

A futásteljesítmények szintén magasak, még motoros viszonylatban is. Több modell átlépi a 40-50 ezer kilométeres szintet, a Suzuki AN esetében pedig 84 ezer kilométer feletti átlag látható, a BMW R modellek pedig több mint 70 ezer kilométeres átlaggal szerepelnek az első helyen.

Az árak jelentős szórást mutatnak a toplistán belül. A BMW R modellek közel 4,5 millió forintos átlagárral a mezőny felső részébe tartoznak, míg a Yamaha MT és a Suzuki GSX is 3 millió forint körüli szinten mozog. A lista legolcsóbb modellje a Suzuki AN, amely 1 millió forint alatti átlagárral képviseli a belépő szintet.

A listából látszik, hogy az alacsonyabb árú, idősebb modellek – például a Yamaha FZ vagy a Suzuki AN – továbbra is jelentős érdeklődést generálnak. Ez arra utal, hogy a használtmotor-piacon az árérzékenység továbbra is meghatározó tényező, és a vevők jelentős része a kedvezőbb árú, de idősebb modellek között keres.

További friss híreket talál az IoTmagazin főoldalán! Csatlakozzon hozzánk a Facebookon is!

Népszerű

Már világszerte elérhető a Samsung Galaxy S26 széria és a Galaxy Buds4 sorozat

Ezt a 3 dolgot keresik a leginkább a magyarok az otthonukban húsvétkor

A vártnál nagyobb érdeklődés miatt bővül a Demján Sándor Tőkeprogram kerete

Akár harmadával is csökkenhet az energiafelhasználás a Schneider Electric új Altivar megoldásaival

Az AI 2026-ban átköltözik a chatből az infrastruktúrába

SAP Engagement Cloud néven fut tovább az Emarsys marketingautomatizációs rendszer

Húsvéti kampányod már készen áll – most növeld az elérését

Fejlett gázmegoldások és kompresszorok a lézervágásban

Milánó-Cortina 2026: Samsung-technológiával összekapcsolt téli olimpiai és paralimpiai játékok

2027-től egyablakos ügyintézéssel támogatja a vállalkozókat a Kamara

Technokrata.hu

Kipróbáltuk: Owlet DreamDuo 3.0 – amikor a babafigyelés már nem csak egy kamerát jelent

Már több mint 30 európai piacon elérhető az érintéses fizetés a Curve Pay révén

Bővül a Samsung részesedése az európai prémium okostelefon-piacon: a Galaxy S26 Ultra a legkeresettebb

A magyarok szerint még mindig léteznek „fiús” és „lányos” szakmák

A Dyson új szintre emeli a kompakt légtisztítást – kisméretű társ az allergiaszezonban

Vezető pozícióban a Schneider Electric Resource Advisor+ megoldása

A vallást, a hidakat és a műtőt is meghódította a mesterséges intelligencia

LogiMAT 2026: integrált rendszerek, MI és elektromos hajtás

Miskolci csapatok taroltak a Yettel ProSuli robotikaversenyen – a győztesek Dél-Koreába utaznak

Elhunyt dr. Paulin Ferenc professzor

Műszaki-Magazin.hu

Városi közlekedés zöldítése üzemanyagcellás járművekkel

INNOMOTICS: Energiatakarékos motorok

AI versenyelőny a gyártásban

Új fejezet a vállalati digitális fenntarthatóságban

Hat újdonság az automatizálásban

Vezető pozícióban a Schneider Electric Resource Advisor+ megoldása

LogiMAT 2026: integrált rendszerek, MI és elektromos hajtás

A vallást, a hidakat és a műtőt is meghódította a mesterséges intelligencia

GrindingHub – A köszörüléstechnológia jövőjének központja

Megújuló üzemanyagok válthatják le a fossziliseket!

-

Ipar2 hét ago

Ipar2 hét agoMegfordult a trend: ismét nőtt a szakemberhiány

-

Szórakozás2 hét ago

Kicsi a bors, de erős: Bemutatkozik a KALLSUP, az IKEA új hordozható hangszórója

-

Szórakozás2 hét ago

Samsung Art Store és a San Francisco-i Modern Művészetek Múzeuma együtt hoz el művészek alkotásokat az otthonokba

-

Szórakozás2 hét ago

50 éves a Stúdió: jubileumi gyűléssel és különleges rádióadással ünnepelt a Széchenyi-egyetem hallgatói szervezete

-

Ipar2 hét ago

Robotika és AI a boltban – Automatizált konténerüzlet magyar fejlesztésben

-

Ipar2 hét ago

Egy újszerű kiválasztási és felkészítési program keretében 160 filippínó hegesztő érkezhet Magyarországra

-

Mozgásban2 hét ago

Hármas siker a tavaszi teszteken: A Hankook tarolt az Auto Bild és az AvD nyári abroncstesztjein

-

Gazdaság2 hét ago

Látványosan nőtt a lakások energiahatákonysága