Gazdaság

Ismét várja az újrakezdők jelentkezését a Morgan Stanley

Home office-ban sem lehetetlen visszarázódni a munka világába:

Gyermekvállalás, betegségből való felépülés vagy akár tanulással töltött évek után nem könnyű visszatérni a munka világába. Az újrakezdőknek segít a Morgan Stanley Return to Work – Vissza a munkába! nevű programja. A globális pénzintézet budapesti informatikai és elemző központja immár ötödik éve várja az újrakezdőket. A program segítségével azok is sikeresen rázódtak vissza a munka világába, akik a tavaszi lezárások miatt főként virtuálisan tudtak kapcsolatot tartani új kollégáikkal és mentoraikkal.

A Morgan Stanley nyolc éve New Yorkban azzal a céllal indította útjára a Return to Work – Vissza a munkába! programot, hogy segítse a pályafutásukat legalább két évre megszakító szakemberek visszatérését a munkaerőpiacra. A programot időközben a vállalat számos irodájára kiterjesztették világszerte, a magyar fővárosban idén már az ötödik alkalommal hirdették meg. A kezdeményezés sikerét mutatja, hogy a korábbi résztvevők közül többen ma is a Morgan Stanley budapesti irodájában dolgoznak, az informatika, a pénzügyi és matematikai modellezés, vagy a kockázatmenedzsment területén támogatva a bank globális működését.

Mi a Return to Work?

A 2021 márciusa és júniusa között tartó, 16 hetes program során a résztvevők olyan tréningeken vesznek részt, amelyek során felfrissíthetik szakmai- és angol tudásukat, fejleszthetik különféle készségeiket. A foglalkozások egy része a munka és a magánélet egyensúlyát, az időmenedzsmentet, a virtuális, telefonos és e-mailes kommunikáció, vagy éppen a prezentációs készségek fejlesztését helyezik a középpontba. A résztvevők beilleszkedését mentorok segítik, és széleskörű kapcsolatépítési lehetőségek nyílnak meg számukra: tanácsokat kaphatnak korábbi visszatérőktől, és találkozhatnak felsőbb szintű vezetőkkel, hogy képet kaphassanak a vállalat különböző részlegein zajló érdekes és nagy kihívást jelentő munkáról.

Visszatérés a távmunkába

„Miután az előző években több százan jelentkeztek, és több tucat résztvevőt vettünk fel budapesti irodánkba, nem volt kétséges, hogy a munkahelyeket az egész világon sújtó kihívások dacára ötödször is meghirdetjük a programot – mondta el Fremda Balázs, a Morgan Stanley magyarországi HR vezetője. – A programból a vállalat is rengeteget profitál, mivel sokszínű tehetségekre bukkanunk, akik az élet legkülönbözőbb területeiről hoznak magukkal tapasztalatokat, és gyakran a munkából kihagyott évek alatt is értékes készségeket sajátítottak el.”

A szakember hozzátette:

„Idén tavasszal a járványügyi korlátozások különleges kihívás elé állítottak bennünket, hiszen az első néhány hét után távmunkára és digitális oktatásra kellett áthangolnunk a programot. Mivel sok résztvevő gyermekvállalás után tért vissza a munkába, az iskolák és óvodák bezárása is próbatétel elé állította őket. Büszkék vagyunk rá, hogy munkatársaink empatikus és segítőkész hozzáállásukkal bizonyították, hogy ilyen nehéz körülmények között is lehetséges zökkenőmentesen visszavezetni új kollégáikat a munka világába. Az online zajló munkafolyamatok mellett az is kulcsfontosságúnak bizonyult, hogy a csapattagok naponta közös virtuális kávé- vagy ebédszüneteket tartottak a csapatszellem építése érdekében.”

Új kezdetek új szakmákban

Noha a Return to Work korábbi résztvevői körében a gyermekvállalás és -nevelés a karrierszünetek gyakori oka, korántsem az egyetlen. Sáfár Anikó például azután döntött úgy, hogy két év „alkotói szabadság” után új irányba fordítja karrierjét, hogy korábbi állásában 16 évet töltött el.

„A két év kihagyás alatt számos új tudást szedtem fel az olasz nyelvtől a Front End webfejlesztésig. A munkától való távollét ezzel együtt is kedvezőtlen hatással lehet az önbizalomra. Szerencsére rátaláltam a Return to Work programra, amelyben rengeteg segítséget kaptam. A jövőbeli visszatérőknek azt javaslom, hogy értékként tekintsenek a munkától távol töltött évekre. Mindannyian sokat tanultak a kihagyás alatt, legyen szó új készségekről, a magukról vagy a világról szerzett új tudásról, és készen állnak rá, hogy friss fejjel térjenek vissza”

– mondta el Anikó, aki jelenleg a kockázatmenedzsment részlegen dolgozik hitelkockázati projektmenedzserként.

Hozzátette:

„Kezdetben a legkisebb dolgok is nagy kihívást tartogattak, az első napokban egy konferenciahívás vagy virtuális meeting elindítása sem volt egyszerű, de mindig azonnal segítséget kaptam, amikor szükségem volt rá. Még azok a kollégák is segítőkésznek bizonyultak, akikkel korábban nem is találkoztam, vagy másik csapatban dolgoztak.”

Szülőket támogató, nyílt kultúra

Bene Bernadett kanyargós életút után jelentkezett a programra. Miután Magyarországon elvégezte a középiskolát, szállodai munkatársként dolgozott az Egyesült Államokban, majd két kisgyermek nevelése mellett szerzett informatikai BSc diplomát. Gyermekeinek nevelése a programhoz való csatlakozása után is tartogatott kihívásokat.

„Amikor a járvány miatt bezárták az iskolákat, a gyermekek otthoni tanítása mindennap több órát emésztett fel, de a Morgan Stanley-nél olyan támogató vállalati kultúra uralkodik, amely figyelembe vette mindezt és a vezetőm úgy módosította a beosztásomat, hogy alkalmazkodjon az iskolai órarendhez – mondta el Bernadett. – „Végül az informatikai részlegen kaptam munkát junior fejlesztőként egy back end programozó csapatban. Ez nem a legkönnyebb pozíció egy kezdő számára, de a kollégáim mindenben támogattak. Több száz kérdésemet válaszolták már meg, és minden nap tanulok tőlük valamit. Fejlesztőként lehetőséget kaptam arra, hogy mélyebben megismerjem a technológiákat, elsajátítsak egy új fajta gondolkodásmódot, és más perspektívából lássam a dolgokat.”

Kik jelentkezhetnek?

A Return to Work program olyan angolul beszélő szakemberek jelentkezését várja, akik legalább két éve megszakították pályafutásukat, de szeretnének visszatérni a munka világába – akár heti 30 órás részmunkaidőben is. Mivel a Morgan Stanley budapesti irodájában főként informatikai, matematikai modellező, kockázatelemző és pénzügyi területekre keresnek munkatársakat, hasznos az informatikai, matematikai vagy gazdasági tapasztalat, ugyanakkor a Morgan Stanley minden területről vár kollégákat. A jelentkezési határidő 2020. november 27.

További információkért, kérjük, látogasson el a www.morganstanley.com/returntowork oldalra.

Gazdaság

Már minden negyedik csomag külföldről érkezik

Nemzetközi piacterek diktálták a tempót a magyar csomaglogisztikai piac szereplőinek 2025-ben.

A PwC Magyarország által publikált legfrissebb adatok szerint 195,27 millió kezelt küldemény volt a tavalyi évben. Az export ugyan visszaesett, de az import forgalma 39%-kal bővült, ami 52,66 millió külföldi csomagot jelentett. Ezzel már minden negyedik küldemény importforrásból származik. A szerkezeti változás pedig egy olyan tartós irányváltást jelez, mely hosszabb távon is meghatározza a magyar piacon működő logisztikai szereplők fejlődési irányait.

2025-ben 52,66 millió importküldemény érkezett Magyarországra, ami 39%-os éves növekedés, és ezzel az összes kezelt csomag 27%-a, vagyis már minden negyedik csomag külföldről jön. A nagy nemzetközi platformokból – elsősorban az EU-n belüli és azon kívüli piacterekről – érkező csomagvolumen nagy, ám sok esetben kevésbé kiszámítható terhelést jelent, mint a hazai kereskedők szezonalitásnak megfelelően ingadozó forgalma. Mivel az exportvolumen ugyanebben az időszakban 30,2%-kal visszaesett, az import súlya még tovább nőtt a teljes szállítmányozási láncon belül, és ma már a kapacitástervezés legfontosabb kiindulópontjának számít. A szolgáltatók számára ez nemcsak volumenben, hanem működési elvárásokban is minőségi váltást hoz, különösen a csúcsidőszaki teljesítmény, a hálózati sűrűség és az automatizációs fejlesztések terén.

Az importvezérelt működés a teljes logisztikai kapacitásgazdálkodás alappillére, amely újraértelmezi a szolgáltatók napi operációját és hosszabb távú beruházási döntéseit. A képet árnyalja, hogy 2026. július 1-től az EU megszünteti a 150 euró alatti küldemények vámmentességét, amely a szakértői várakozások szerint nem okoz drasztikus visszaesést a volumenben, de átrajzolhatja a piacot.

„A vámmentesség helyett bevezetésre kerülő 3 euró/tétel összegű vámfizetéssel együtt az uniós jogalkotás célja az is, hogy a szorosabb vámhatósági felügyelet mellett biztosítsa a termékbiztonsági kritériumok teljesítését, valamint a különböző tiltó- és korlátozó rendelkezések betartását az unióba érkező kis értékű küldemények esetén is. A jogszabályváltozás miatt érdemes lehet a gazdálkodóknak felülvizsgálniuk az értékesítési struktúráikat és olyan optimalizációs lehetőségeket keresni, mellyel fenntartható lehet az ügyfeleik magas szintű kiszolgálása”

– hívta fel a figyelmet dr. Mák Dorottya Virág, a PwC Magyarország szakértője.

2025-ben a csomagautomaták használata kiemelkedő ütemben, 50,2%-kal nőtt, elérve a 47,57 millió küldeményt, miközben a házhozszállítás gyakorlatilag stagnált, mindössze 0,9%-os bővüléssel. A fix pontos átvételi csatorna így már 32,3%-kal bővült, a magyar vásárlók ugyanis egyre inkább a gyors, önkiszolgáló és kiszámítható átvételi élményt preferálják. A szolgáltatók számára a lefedettség és a gyors hozzáférhetőség ma már közvetlen versenytényező, amit jól mutat, hogy a csomagautomata-hálózat mérete 2026 januárjára elérte a 10 888 darabot, ami közel 30%-os növekedést jelent egyetlen év alatt. A locker-first megoldás a fogyasztói élmény alapfeltétele lett.

A lakossági C2C (magánszemélyek közötti) küldemények száma 43,3%-os bővüléssel 6,9 millió darabra nőtt tavaly, és egy teljesen új működési mintát hozott létre a magyar logisztikai piacon. A növekedést főként a nemzetközi másodpiaci platformok, például a Vinted terjedése mozgatja, amelyek új feladói és címzettoldali igényeket generálnak. A C2C platformok terjedése tovább erősíti a fix pontos átvétel iránti keresletet, hiszen ezek a felhasználók kiemelten értékelik a kedvező árú, kényelmes, az időablakoktól független átvételi rugalmasságot. Emellett a másodpiaci kereskedelem a hazai eladóknak új exportlehetőségeket is nyit, ami tovább szélesíti a csomagáramlás irányait és komplexitását. Ez a szegmens tehát nem kiegészítő eleme, hanem aktív alakítója a magyar csomaglogisztikai ökoszisztémának.

A 2024-2025 közötti időszakban több jelentős piaci átalakulás zajlott, kezdve a Sprinter és a Sameday integrációjával, valamint a Packeta és a Foxpost közös tulajdonba kerülésével. 2026-ban a konszolidáció tovább folytatódik, mivel az Express One tulajdonába kerül a Sameday. Ezek a lépések egy koncentráltabb, ugyanakkor nagyobb hálózati kapacitással bíró szolgáltatói kör kialakulását eredményezték, amely stabilabban kezeli a szezonális kilengéseket és a csúcsidőszakok terhelését. Mindemellett olyan új partnerségek is létrejöttek, mint a DPD-GLS együttműködés, amely az erőforrás- és költségmegosztást tette hatékonyabbá. A kevesebb szereplő azonban nem jelent gyengébb versenyt, inkább fókuszáltabb beruházásokat, jobb fejlesztési képességet és átláthatóbb működést eredményez.

„A konszolidáció nem a verseny csökkenését, hanem a beruházások hatékonyságának növekedését jelenti, amelyből mind az ügyfelek, mind a kereskedők profitálnak. A kevesebb, de erősebb szereplőre épülő struktúra egy stabilabb, fejlesztésorientált logisztikai ökoszisztémát hoz létre, amelyben a digitális élmény és a szolgáltatási minőség kerül a középpontba”

További friss híreket talál az IoTmagazin főoldalán! Csatlakozzon hozzánk a Facebookon is!

Gazdaság

Lakásbiztosítás: sokan hagyták a kampány végére a váltást

Véget ért a 2026-os lakásbiztosítási kampány, amely ideje alatt a lakásbiztosítással rendelkező ügyfelek a meglévő szerződésük évfordulójától függetlenül mondhattak fel a biztosítójuknak.

A korábbi évekhez hasonlóan az idei évben is megfigyelhető volt, hogy a kampány végén megnőtt a keresések és a szerződéskötések száma is, sokan az utolsó napokra hagyták a váltással kapcsolatos teendőket. Az előző évhez képest viszont úgy tűnik, megkopott a kampány vonzereje, legalábbis erre utal, hogy 2025-höz képest a keresések és a szerződéskötések száma is megcsappant.

A Bank360 oldalán 2026. március 16-31. között elvégzett lakásbiztosítási kalkulációk mennyisége 32,4%-kal múlta felül a hónap első felében végrehajtott kalkulációk mennyiségét. Érdekesség, hogy a tavalyi kampány alatt is megfigyelhető volt, hogy a kalkulációk többsége március második felében történt, igaz, 2025-ben ez az emelkedés csupán 7,4% volt. Hasonló folyamat ment végbe a megkötött szerződések számát illetően is. A március második felében megkötött lakásbiztosítási szerződések száma 59,1%-kal múlta felül a múlt hónap első két felében megkötött szerződések számát.

A tavalyi évben a „hó végi torlódás” még hangsúlyosabb volt – a 2025. március második felében megkötött lakásbiztosítási szerződések száma 72,6%-kal múlta felül a hónap első felében megkötött szerződések számát.

A 2026-os kampány egésze alatt megkötött szerződések 61,4%-a március második, 38,6%-a pedig március első felében köttetett. A tavalyi évben ez az arány 63,3% volt március második, illetve 36,7% március első felére vetítve. Az idei kampányban a megkötött szerződések 11,7%-a az utolsó napon született, igaz, ez az arány tavaly még magasabb, 14,4%-os volt.

A tavalyi évben a kampány ideje alatt elvégzett kalkulációknak csupán a 15,9%-a jutott el a szerződéskötésig, ellenben az idei évben ez az arány már 18,6% volt.

Csökkent a kampány népszerűsége

Az idei év márciusában végrehajtott kalkulációk mennyisége 47,2%-kal csökkent a 2025 márciusában elvégzett kalkulációk számához képest. A szerződések száma ennél kisebb mértékben, 38,3%-kal csökkent ugyanezen időszakban.

Ugyancsak a kampány iránti érdeklődés csökkenésére utalhat, hogy a tavaly márciusban megkötött lakásbiztosítási szerződések 44,1%-ánál jelölték meg a márciusi kampány a korábbi szerződés felmondásának okaként, míg ez az arány az idei évben már csak 39,1% volt. Érdekesség, hogy ez az arány az idei kampány során az idő előrehaladtával folyamatosan emelkedett – az első héten kötött szerződések esetében még csak 31,3% volt, ami a kampány végére közel 8 százalékponttal emelkedett.

Így néztek ki az idei szerződések

A 2026-os lakásbiztosítási kampány során megkötött biztosítási szerződések átlagos éves díja 38 724 forint volt, ami 551 forinttal haladta meg a 2025 azonos időszakában kötött szerződések 38 173 forintos átlagos éves díját (+1,2%). A szerződők elsöprő többsége, 89,7%-a éves díjfizetési gyakoriságot választott, míg a féléves ütem részaránya 2,3% volt. Negyedéves ütemet a szerződők 5,6%-a, havi ütemet pedig a szerződők 2,4%-a választott az idei kampány alatt.

Az idei kampány alatt megkötött biztosítási szerződések közül 3 091 forint volt a legolcsóbb éves díja, míg a legdrágább szerződés esetében ez az összeg 202 031 forint volt. Előbbi egy közel 100 éves budapesti társasházi lakás volt, utóbbi pedig egy 46 éves balatonlellei családi ház. A vizsgált időszakban megkötött szerződések 53,7%-a családi házra, 38%-a társasházi lakásra, 5%-a sorházra, 3,3%-a pedig ikerházra kötött biztosítás volt.

A vizsgált időszakban biztosított ingatlanok 72,4%-a kőből vagy téglából épült, míg a panellakások aránya 11,4% volt. A beton részaránya 5,4%, a könnyűszerkezetes ingatlanoké 2,3%, a tisztán vályogé 0,8% volt az újonnan kötött szerződéseken belül. A vegyes falazat vályoggal a szerződések 6,4%-ában, míg a vegyes falazat vályog nélkül a szerződések 1%-ában fordult elő. A maradék 0,3%-ot (rönk)fából készült ingatlanok tették ki.

Az ügyfelek által az ingatlanokra kért biztosítási összegek átlagos értéke 58 273 145 forint volt az idei kampány idején, valamint a szerződések 20,4%-ában az újjáépítési érték lett meghatározva konkrét összeghatár helyett. Az ügyfelek által az ingóságokra kért biztosítási összegek átlaga 8 955 605 forint volt, míg az újrabeszerzési érték a szerződések 13,7%-ában lett megjelölve az ingóságokra vonatkozó biztosítási összegként.

A márciusi adatok alapján elmondható, hogy a szerződők döntő többsége saját használatban lévő ingatlanra kötött lakásbiztosítást (92%), míg a bérbe adott (5,2%) és a bérelt (2,8%) ingatlanok aránya még együttesen is 10% alatt maradt.

A kampány ideje alatt biztosított ingatlanok átlagos hasznos alapterülete 91,8 négyzetméter volt, míg az ingatlanok átlagos életkora 47,1 év volt.

Bár a márciusi lakásbiztosítási kampány lezárult, ez nem jelenti azt, hogy áprilisban már ne lenne érdemes foglalkozni a biztosításkötéssel annak, aki teheti. Az év közbeni szerződéskötés továbbra is lehetséges, illetve ha valaki márciusban felmondott, de még nem kötött újat, annak is érdemes azt május 1-ig pótolnia, hogy egyetlen napig se maradjon biztosítás nélkül az ingatlana. A márciusban felmondott szerződések ugyanis egységesen április 30-án szűnnek meg.

További friss híreket talál az IoTmagazin főoldalán! Csatlakozzon hozzánk a Facebookon is!

Gazdaság

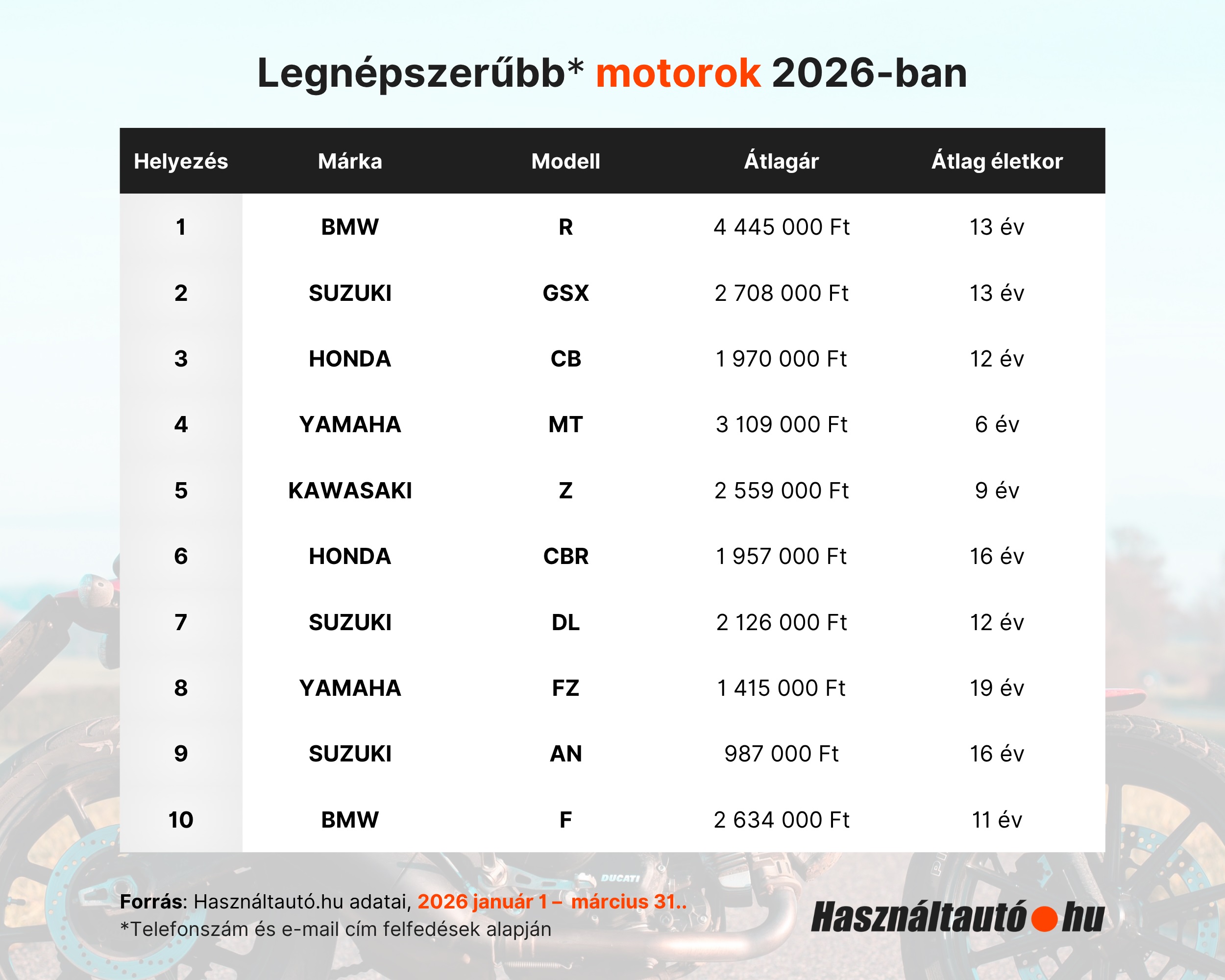

BMW-dominancia a használt motorpiacon 2026 elején

A Használtautó.hu adatai alapján 2026 első negyedévében a hazai használtmotor-piac stabil, jól látható trendeket mutatott: a kereslet egyértelműen néhány jól ismert modellcsalád köré koncentrálódik és a BMW toronymagasan vezet a többi márka előtt. A kínálat jelentős része már nem számít fiatalnak, és a futásteljesítmények is kifejezetten magasak, még motorokhoz képest is.

Az érdeklődések* alapján összeállított népszerűségi toplista élén a BMW R-sorozat végzett. Ezt a modellt majdnem kétszer annyian keresték, mint a második helyezett Suzuki GSX-et. A bajor gyártó ráadásul nemcsak az első helyet szerezte meg, hanem a BMW F modellel a tizedikként is felkerült a listára.

A lista további helyein japán márkák dominálnak: a Suzuki, a Honda, a Yamaha és a Kawasaki modelljei adják a mezőny gerincét. A Suzuki (GSX, DL, AN) három modellel is szerepel a top 10-ben, míg a Honda (CB, CBR) és a Yamaha (MT, FZ) két-két típussal van jelen. A vásárlók elsősorban a jól ismert, megbízható típusok között keresnek, és még kevésbé jelennek meg új szereplők a legnépszerűbbek között.

A toplista egyik legfeltűnőbb sajátossága az életkor és a futásteljesítmény alakulása. A tíz legnépszerűbb modell többsége 10 év feletti átlagéletkorral szerepel, több esetben pedig jóval efölött. A Yamaha FZ különösen kiemelkedik: közel 20 éves átlagéletkorával a lista legidősebb modellje, miközben még mindig a legkeresettebbek között szerepel.

Hasonlóan idősnek számít a Honda CBR és a Suzuki AN is, amelyek 16 év feletti átlagéletkorral vannak jelen. Ezzel szemben a Yamaha MT jelent kivételt: 6 éves átlagával messze a legfiatalabb modell a listán.

A futásteljesítmények szintén magasak, még motoros viszonylatban is. Több modell átlépi a 40-50 ezer kilométeres szintet, a Suzuki AN esetében pedig 84 ezer kilométer feletti átlag látható, a BMW R modellek pedig több mint 70 ezer kilométeres átlaggal szerepelnek az első helyen.

Az árak jelentős szórást mutatnak a toplistán belül. A BMW R modellek közel 4,5 millió forintos átlagárral a mezőny felső részébe tartoznak, míg a Yamaha MT és a Suzuki GSX is 3 millió forint körüli szinten mozog. A lista legolcsóbb modellje a Suzuki AN, amely 1 millió forint alatti átlagárral képviseli a belépő szintet.

A listából látszik, hogy az alacsonyabb árú, idősebb modellek – például a Yamaha FZ vagy a Suzuki AN – továbbra is jelentős érdeklődést generálnak. Ez arra utal, hogy a használtmotor-piacon az árérzékenység továbbra is meghatározó tényező, és a vevők jelentős része a kedvezőbb árú, de idősebb modellek között keres.

További friss híreket talál az IoTmagazin főoldalán! Csatlakozzon hozzánk a Facebookon is!

Népszerű

Már világszerte elérhető a Samsung Galaxy S26 széria és a Galaxy Buds4 sorozat

Ezt a 3 dolgot keresik a leginkább a magyarok az otthonukban húsvétkor

Megérkezett az újgenerációs logikai vezérlő

A vártnál nagyobb érdeklődés miatt bővül a Demján Sándor Tőkeprogram kerete

Akár harmadával is csökkenhet az energiafelhasználás a Schneider Electric új Altivar megoldásaival

Új korszak a retail ingatlanpiacon: a Westend teljesen digitalizálja a speciális területek bérbeadását

Az AI 2026-ban átköltözik a chatből az infrastruktúrába

SAP Engagement Cloud néven fut tovább az Emarsys marketingautomatizációs rendszer

Húsvéti kampányod már készen áll – most növeld az elérését

Fejlett gázmegoldások és kompresszorok a lézervágásban

Technokrata.hu

Kipróbáltuk: Owlet DreamDuo 3.0 – amikor a babafigyelés már nem csak egy kamerát jelent

Már több mint 30 európai piacon elérhető az érintéses fizetés a Curve Pay révén

Bővül a Samsung részesedése az európai prémium okostelefon-piacon: a Galaxy S26 Ultra a legkeresettebb

A magyarok szerint még mindig léteznek „fiús” és „lányos” szakmák

A Dyson új szintre emeli a kompakt légtisztítást – kisméretű társ az allergiaszezonban

Vezető pozícióban a Schneider Electric Resource Advisor+ megoldása

A vallást, a hidakat és a műtőt is meghódította a mesterséges intelligencia

LogiMAT 2026: integrált rendszerek, MI és elektromos hajtás

Miskolci csapatok taroltak a Yettel ProSuli robotikaversenyen – a győztesek Dél-Koreába utaznak

Elhunyt dr. Paulin Ferenc professzor

Műszaki-Magazin.hu

Városi közlekedés zöldítése üzemanyagcellás járművekkel

INNOMOTICS: Energiatakarékos motorok

AI versenyelőny a gyártásban

Új fejezet a vállalati digitális fenntarthatóságban

Hat újdonság az automatizálásban

Vezető pozícióban a Schneider Electric Resource Advisor+ megoldása

LogiMAT 2026: integrált rendszerek, MI és elektromos hajtás

A vallást, a hidakat és a műtőt is meghódította a mesterséges intelligencia

GrindingHub – A köszörüléstechnológia jövőjének központja

Megújuló üzemanyagok válthatják le a fossziliseket!

-

Gazdaság2 hét ago

Gazdaság2 hét agoAz autópiac átrendeződik: elektromos hullám, kínai offenzíva és az olajár-sokk formálja 2026-ot

-

Ipar2 hét ago

Hatékonyabb és fenntarthatóbb működést hoz a repülőtereknek a Schneider Electric új megoldása

-

Okoseszközök2 hét ago

Az USB-C csatlakozók sérülékenysége laptopokban – valóban problémás megoldás?

-

Ipar2 hét ago

Megfordult a trend: ismét nőtt a szakemberhiány

-

Szórakozás2 hét ago

Kicsi a bors, de erős: Bemutatkozik a KALLSUP, az IKEA új hordozható hangszórója

-

Szórakozás2 hét ago

Samsung Art Store és a San Francisco-i Modern Művészetek Múzeuma együtt hoz el művészek alkotásokat az otthonokba

-

Szórakozás2 hét ago

50 éves a Stúdió: jubileumi gyűléssel és különleges rádióadással ünnepelt a Széchenyi-egyetem hallgatói szervezete

-

Ipar2 hét ago

Robotika és AI a boltban – Automatizált konténerüzlet magyar fejlesztésben