Gazdaság

Csak óvatosan a pornóval: Duplájára nőtt a felhasználók száma, akiktől innen lopták el adataikat

Egy éven belül több mint kétszeresére nőtt azoknak a felhasználóknak a száma, akiket rosszindulatú programok támadtak meg, hogy ellopják népszerű felnőtt tartalmú oldalakhoz tartozó bejelentkezési adataikat: míg 2017-ben 50 000 felhasználó esett áldozatul ilyen támadásnak, 2018-ban már 110 000.

Összességében pedig több mint 850 000 ilyen támadást észleltek. A növekedéssel párhuzamosan a sötét weben kínált lopott bejelentkezési adatok száma is megugrott, valamint a rosszindulatú programcsaládok által indított támadások száma is emelkedést mutatott.

Ezek az adatok valamint további megállapítások a Kaspersky Lab felnőtt tartalmú oldalak felhasználóit célzó 2018. évi fenyegetésekről készített jelentéséből ismerhetők meg.

Bár a pornó általában jó csaléteknek számít, ha kártékony honlapra akarják csalogatni az áldozatokat, vagy valamiféle csalási rendszerbe akarják őket bevonni, maga a felnőtt tartalom eddig mégsem számított különösebben fenyegetettnek. Az új jelentés szerint azonban a pornó, nevezetesen a pornó oldalakhoz tartozó, exkluzív tartalmakhoz hozzáférést biztosító prémium előfizetések egyre nagyobb figyelmet kapnak a csalóktól.

A felnőtt tartalmú oldalakon létrehozott prémium fiókokhoz tartozó bejelentkezési adatok megszerzéséhez a bűnözők botneteket használnak: robotok vagy eszközök láncolatát, melyek olyan kártevő programmal fertőzöttek, amelyek további káros programokat tudnak letölteni távolról, az irányító személy szándékaitól függően. A személyes adatok ellopását célzó fenyegetések esetén ezek a botnetek általában a jól ismert banki trójai vírus formáját veszik fel, csak most az a céljuk, hogy felnőtt tartalmú honlapok felhasználóit támadják.

Lekövetik az áldozat adatforgalmát, és átirányítják őket olyan hamis weboldalakra, amik tökéletesen lemásolják azt a felnőtt tartalmú oldalt, amit az áldozat eredetileg fel akart keresni, így amikor a felhasználó be akar lépni az oldalra, a program rögzíti személyes adatait. Az említett módszer egyre népszerűbb a kiberbűnözők között és legtöbbször azzal jár, hogy az áldozat személyes információi szabadon hozzáférhetővé válnak a bűnözők számára. Ráadásul az áldozatul esett felhasználókkal az is előfordulhat, hogy kizárják őket a prémium fiókjukból, amiért viszont akár évi 150 dollár előfizetési díjat is fizethettek.

A Kaspersky Lab kutatói szerint az ilyen jellegű támadások számának növekedése a kártékony programok megnövekedett eredményességéhez köthető. Az említett programok pornóhoz kapcsolódó támadásai csaknem megháromszorozódtak: 2017-ben 307 868 ilyen támadást észleltek, 2018-ban már 850 000-et. Az ilyen arányú növekedés valószínűleg a botnetek által terjesztett, a pornó oldalak belépési adatait támadó kártékony programcsaládok megemelkedett számának köszönhető. 2018-ban a Kaspersky Lab szakértői 22 változatát leplezték le azoknak a botoknak, melyek öt banki trójai vírus családot terjesztettek ilyen támadások indítására: Betabot, Gozi és Panda – amely a népszerű e-kereskedelmi oldalak felhasználóinak támadásáról is ismert -, valamint a Jimy és a Ramnit. Az utolsó kettő, hasonlóan a Gozi-hoz, új a pornós bejelentkezéses támadások terén. 2017-ben 27 botvariáció csupán 3 kártékony programcsaládot terjesztett: a Betabot-ot, a Neverquest-et és a Panda-t.

A támadások számának emelkedésével a feketepiacon megjelenő, lopott adatokat kínáló ajánlatok száma is megugrott: a kutatás szerint 2018-ban több mint 10 000-re nőtt, így 2017-hez képest megduplázódott azon egyedi ajánlatok száma, melyek prémium hozzáférést kínálnak pornó oldalakhoz. Az ár ugyanakkor nem változott – egy fiók 5-10 dollárt ér ma is.

“A pornó oldalakhoz tartozó prémium hozzáférések bejelentkezési adatait talán első ránézésre nem a legnyilvánvalóbb lopástól félteni. Ugyanakkor az a tény, hogy az ilyen adatokat áruló ajánlatok száma növekszik a sötét weben, és az ilyen kártevő programok terjesztését célzó szándékok száma is emelkedik, arra enged következtetni, hogy jövedelmező és népszerű illegális piaci üzletág lett. A felnőtt tartalmakat kínáló oldalak felhasználóinak ezért szem előtt kell tartaniuk, hogy az ilyen kártevő programok sokáig észrevétlenek maradhatnak az áldozat eszközén, kémkedve a privát tevékenysége után, illetve másoknak is lehetővé téve a kémkedést, miközben nem jelentkeztetik ki a felhasználót, így nem keltenek gyanút működésük során. Azok is veszélyben lehetnek, akik nem rendelkeznek prémium hozzáféréssel az adott oldalhoz, csak felkeresik azt, hiszen ők is megkockáztathatják, hogy kiadják személyes adataikat.”

– mondta el Oleg Kupreev, a Kaspersky Lab biztonságkutatója.

Ezen a notórius trenden kívül a Kaspersky Lab kutatói arra is rávilágítottak, hogy az olyan adathalász oldalakról származó támadások száma, melyek az egyik legnagyobb ingyenes tartalommal rendelkező pornóoldalnak álcázzák magukat, 2017 utolsó negyedévéhez képest 2018 ugyanezen időszakában megtízszereződtek.

Összességében az ilyen, felnőtt tartalmú weboldalnak álcázott adathalász oldalakra tett látogatási kísérletek száma 38 305 volt. Ezek közül a legtöbb kattintás azokra az adathalász oldalakra érkezett, amelyek a Pornhub nevű oldalnak adták ki magukat. 37 144 kísérletet tettek a webhely adathalász verziójának felkeresésére, míg összesen 1 161 ilyen kísérlet történt a Youporn, az Xhamster vagy az Xvideos oldalak esetén.

A Pornhub a következő nyilatkozatot tette közé a téma kapcsán:

„Habár az adathalászat eseteinek száma magasnak tűnik, fontos megjegyezni, hogy az oldal látogatásainak számát (2018-ban 33,5 milliárd látogatás) tekintve az adathalász kísérletek aránya nagyon alacsony (kevesebb, mint 0,0001%). Ez az alacsony százalékos arány pedig annak köszönhető, hogy a Pornhub aktívan figyelemmel kíséri és eltávolítja az adathalász webhelyeket, valamint kétfaktoros hitelesítést kínál a PornHub-fiókokba való bejelentkezéskor.”

Hogy megvédje magát a PornHub.com-nak álcázott adathalász oldalaktól:

- Ne kattintson az e-mailek rosszindulatú adathalász linkjeire: soha nem küldünk kéretlen e-maileket vagy szöveges üzeneteket bizalmas információkat, például jelszavát kérve;

- Ha kétsége támad, menjen a Pornhub.com oldalra, ahelyett hogy egy e-mail-ben található linkre kattintana;

- Mindig ellenőrizze, hogy a domain név Pornhub.com legyen;

- Mindig ellenőrizze, hogy a kapcsolat HTTPS-t használ-e, és hogy érvényes-e a tanúsítvány;

- A gyanús tevékenységeket minden esetben jelentse a security@pornhub.com címre.”

A kutatás további eredményei között szerepel:

- Biztonságosabbá vált az online pornográfiára való keresés: 2018-ban 650 000 felhasználó szembesült online forrásokból indított támadásokkal – 36%-kal kevesebb mint 2017-ben, amikor több mint egy millió ilyen támadást észleltek.

- A kiberbűnözők aktívan használják a népszerű pornó-címkéket (mint például a Pornstar vagy a HD-porn), hogy rosszindulatú programokat hirdessenek a keresési eredmények között. Összességében 87277 egyedi felhasználó szembesült ilyen kártékony programmal 2018-ban.

- A pornó témájú rosszindulatú programok választéka széles: 642 család és 57 típusú PC-fenyegetés.

- Az Android eszközökön, pornográfiának álcázott fertőzött fájlok 89%-áról derült ki, hogy AdWare.

A megfertőződés kockázatának csökkentése érdekében javasolt:

- Fordítson különös figyelmet a weboldal hitelességére. Ne látogasson olyan weboldalra, aminek legitimitásáról nem győződött meg korábban és aminek nem https-sel kezdődik az URL címe, különösen, ha az bejelentkezési adatokat kér.

- Rendelkezzen külön bankkártyával és számlával, amely korlátozott mennyiségű pénzt tartalmaz, kizárólag a prémium fiók aktiválására és az előfizetés kiterjesztésére. Ez segít elkerülni a pénzügyi veszteségeket, ha banki adatait ellopják.

- Használjon megbízható biztonsági megoldásokat a széles körű fenyegetések elleni védelem érdekében, beleértve a banki trójai programokat, mint például a Kaspersky Security Cloud és a Kaspersky Internet Security.

- Soha ne használja ugyanazt a jelszót több webhelyhez vagy szolgáltatáshoz. Erős, feltörés-biztos jelszavak létrehozására és a jelszavak fejben tartásának megkönnyítésére használjon jelszókezelő alkalmazást, például a Kaspersky Password Manager programot.

- A vállalkozások korlátozhatják a hozzáférést olyan weboldalakhoz is, amelyek nem felelnek meg a vállalati irányelveknek, mint például a pornó webhelyek, olyan kliens oldali szűrőprogramok segítségével, mint például a Kaspersky Endpoint Security for Business. A levélszemét-ellenes és az adathalászat elleni védekezésen kívül tartalmaznia kell alkalmazás- és webes vezérléseket, valamint webes fenyegetések elleni védelmet, amely felismeri és blokkolja a rosszindulatú vagy adathalász webcímek elérését.

A teljes riporthoz látogasson el a Securelist.com oldalra.

Gazdaság

Már minden negyedik csomag külföldről érkezik

Nemzetközi piacterek diktálták a tempót a magyar csomaglogisztikai piac szereplőinek 2025-ben.

A PwC Magyarország által publikált legfrissebb adatok szerint 195,27 millió kezelt küldemény volt a tavalyi évben. Az export ugyan visszaesett, de az import forgalma 39%-kal bővült, ami 52,66 millió külföldi csomagot jelentett. Ezzel már minden negyedik küldemény importforrásból származik. A szerkezeti változás pedig egy olyan tartós irányváltást jelez, mely hosszabb távon is meghatározza a magyar piacon működő logisztikai szereplők fejlődési irányait.

2025-ben 52,66 millió importküldemény érkezett Magyarországra, ami 39%-os éves növekedés, és ezzel az összes kezelt csomag 27%-a, vagyis már minden negyedik csomag külföldről jön. A nagy nemzetközi platformokból – elsősorban az EU-n belüli és azon kívüli piacterekről – érkező csomagvolumen nagy, ám sok esetben kevésbé kiszámítható terhelést jelent, mint a hazai kereskedők szezonalitásnak megfelelően ingadozó forgalma. Mivel az exportvolumen ugyanebben az időszakban 30,2%-kal visszaesett, az import súlya még tovább nőtt a teljes szállítmányozási láncon belül, és ma már a kapacitástervezés legfontosabb kiindulópontjának számít. A szolgáltatók számára ez nemcsak volumenben, hanem működési elvárásokban is minőségi váltást hoz, különösen a csúcsidőszaki teljesítmény, a hálózati sűrűség és az automatizációs fejlesztések terén.

Az importvezérelt működés a teljes logisztikai kapacitásgazdálkodás alappillére, amely újraértelmezi a szolgáltatók napi operációját és hosszabb távú beruházási döntéseit. A képet árnyalja, hogy 2026. július 1-től az EU megszünteti a 150 euró alatti küldemények vámmentességét, amely a szakértői várakozások szerint nem okoz drasztikus visszaesést a volumenben, de átrajzolhatja a piacot.

„A vámmentesség helyett bevezetésre kerülő 3 euró/tétel összegű vámfizetéssel együtt az uniós jogalkotás célja az is, hogy a szorosabb vámhatósági felügyelet mellett biztosítsa a termékbiztonsági kritériumok teljesítését, valamint a különböző tiltó- és korlátozó rendelkezések betartását az unióba érkező kis értékű küldemények esetén is. A jogszabályváltozás miatt érdemes lehet a gazdálkodóknak felülvizsgálniuk az értékesítési struktúráikat és olyan optimalizációs lehetőségeket keresni, mellyel fenntartható lehet az ügyfeleik magas szintű kiszolgálása”

– hívta fel a figyelmet dr. Mák Dorottya Virág, a PwC Magyarország szakértője.

2025-ben a csomagautomaták használata kiemelkedő ütemben, 50,2%-kal nőtt, elérve a 47,57 millió küldeményt, miközben a házhozszállítás gyakorlatilag stagnált, mindössze 0,9%-os bővüléssel. A fix pontos átvételi csatorna így már 32,3%-kal bővült, a magyar vásárlók ugyanis egyre inkább a gyors, önkiszolgáló és kiszámítható átvételi élményt preferálják. A szolgáltatók számára a lefedettség és a gyors hozzáférhetőség ma már közvetlen versenytényező, amit jól mutat, hogy a csomagautomata-hálózat mérete 2026 januárjára elérte a 10 888 darabot, ami közel 30%-os növekedést jelent egyetlen év alatt. A locker-first megoldás a fogyasztói élmény alapfeltétele lett.

A lakossági C2C (magánszemélyek közötti) küldemények száma 43,3%-os bővüléssel 6,9 millió darabra nőtt tavaly, és egy teljesen új működési mintát hozott létre a magyar logisztikai piacon. A növekedést főként a nemzetközi másodpiaci platformok, például a Vinted terjedése mozgatja, amelyek új feladói és címzettoldali igényeket generálnak. A C2C platformok terjedése tovább erősíti a fix pontos átvétel iránti keresletet, hiszen ezek a felhasználók kiemelten értékelik a kedvező árú, kényelmes, az időablakoktól független átvételi rugalmasságot. Emellett a másodpiaci kereskedelem a hazai eladóknak új exportlehetőségeket is nyit, ami tovább szélesíti a csomagáramlás irányait és komplexitását. Ez a szegmens tehát nem kiegészítő eleme, hanem aktív alakítója a magyar csomaglogisztikai ökoszisztémának.

A 2024-2025 közötti időszakban több jelentős piaci átalakulás zajlott, kezdve a Sprinter és a Sameday integrációjával, valamint a Packeta és a Foxpost közös tulajdonba kerülésével. 2026-ban a konszolidáció tovább folytatódik, mivel az Express One tulajdonába kerül a Sameday. Ezek a lépések egy koncentráltabb, ugyanakkor nagyobb hálózati kapacitással bíró szolgáltatói kör kialakulását eredményezték, amely stabilabban kezeli a szezonális kilengéseket és a csúcsidőszakok terhelését. Mindemellett olyan új partnerségek is létrejöttek, mint a DPD-GLS együttműködés, amely az erőforrás- és költségmegosztást tette hatékonyabbá. A kevesebb szereplő azonban nem jelent gyengébb versenyt, inkább fókuszáltabb beruházásokat, jobb fejlesztési képességet és átláthatóbb működést eredményez.

„A konszolidáció nem a verseny csökkenését, hanem a beruházások hatékonyságának növekedését jelenti, amelyből mind az ügyfelek, mind a kereskedők profitálnak. A kevesebb, de erősebb szereplőre épülő struktúra egy stabilabb, fejlesztésorientált logisztikai ökoszisztémát hoz létre, amelyben a digitális élmény és a szolgáltatási minőség kerül a középpontba”

További friss híreket talál az IoTmagazin főoldalán! Csatlakozzon hozzánk a Facebookon is!

Gazdaság

Lakásbiztosítás: sokan hagyták a kampány végére a váltást

Véget ért a 2026-os lakásbiztosítási kampány, amely ideje alatt a lakásbiztosítással rendelkező ügyfelek a meglévő szerződésük évfordulójától függetlenül mondhattak fel a biztosítójuknak.

A korábbi évekhez hasonlóan az idei évben is megfigyelhető volt, hogy a kampány végén megnőtt a keresések és a szerződéskötések száma is, sokan az utolsó napokra hagyták a váltással kapcsolatos teendőket. Az előző évhez képest viszont úgy tűnik, megkopott a kampány vonzereje, legalábbis erre utal, hogy 2025-höz képest a keresések és a szerződéskötések száma is megcsappant.

A Bank360 oldalán 2026. március 16-31. között elvégzett lakásbiztosítási kalkulációk mennyisége 32,4%-kal múlta felül a hónap első felében végrehajtott kalkulációk mennyiségét. Érdekesség, hogy a tavalyi kampány alatt is megfigyelhető volt, hogy a kalkulációk többsége március második felében történt, igaz, 2025-ben ez az emelkedés csupán 7,4% volt. Hasonló folyamat ment végbe a megkötött szerződések számát illetően is. A március második felében megkötött lakásbiztosítási szerződések száma 59,1%-kal múlta felül a múlt hónap első két felében megkötött szerződések számát.

A tavalyi évben a „hó végi torlódás” még hangsúlyosabb volt – a 2025. március második felében megkötött lakásbiztosítási szerződések száma 72,6%-kal múlta felül a hónap első felében megkötött szerződések számát.

A 2026-os kampány egésze alatt megkötött szerződések 61,4%-a március második, 38,6%-a pedig március első felében köttetett. A tavalyi évben ez az arány 63,3% volt március második, illetve 36,7% március első felére vetítve. Az idei kampányban a megkötött szerződések 11,7%-a az utolsó napon született, igaz, ez az arány tavaly még magasabb, 14,4%-os volt.

A tavalyi évben a kampány ideje alatt elvégzett kalkulációknak csupán a 15,9%-a jutott el a szerződéskötésig, ellenben az idei évben ez az arány már 18,6% volt.

Csökkent a kampány népszerűsége

Az idei év márciusában végrehajtott kalkulációk mennyisége 47,2%-kal csökkent a 2025 márciusában elvégzett kalkulációk számához képest. A szerződések száma ennél kisebb mértékben, 38,3%-kal csökkent ugyanezen időszakban.

Ugyancsak a kampány iránti érdeklődés csökkenésére utalhat, hogy a tavaly márciusban megkötött lakásbiztosítási szerződések 44,1%-ánál jelölték meg a márciusi kampány a korábbi szerződés felmondásának okaként, míg ez az arány az idei évben már csak 39,1% volt. Érdekesség, hogy ez az arány az idei kampány során az idő előrehaladtával folyamatosan emelkedett – az első héten kötött szerződések esetében még csak 31,3% volt, ami a kampány végére közel 8 százalékponttal emelkedett.

Így néztek ki az idei szerződések

A 2026-os lakásbiztosítási kampány során megkötött biztosítási szerződések átlagos éves díja 38 724 forint volt, ami 551 forinttal haladta meg a 2025 azonos időszakában kötött szerződések 38 173 forintos átlagos éves díját (+1,2%). A szerződők elsöprő többsége, 89,7%-a éves díjfizetési gyakoriságot választott, míg a féléves ütem részaránya 2,3% volt. Negyedéves ütemet a szerződők 5,6%-a, havi ütemet pedig a szerződők 2,4%-a választott az idei kampány alatt.

Az idei kampány alatt megkötött biztosítási szerződések közül 3 091 forint volt a legolcsóbb éves díja, míg a legdrágább szerződés esetében ez az összeg 202 031 forint volt. Előbbi egy közel 100 éves budapesti társasházi lakás volt, utóbbi pedig egy 46 éves balatonlellei családi ház. A vizsgált időszakban megkötött szerződések 53,7%-a családi házra, 38%-a társasházi lakásra, 5%-a sorházra, 3,3%-a pedig ikerházra kötött biztosítás volt.

A vizsgált időszakban biztosított ingatlanok 72,4%-a kőből vagy téglából épült, míg a panellakások aránya 11,4% volt. A beton részaránya 5,4%, a könnyűszerkezetes ingatlanoké 2,3%, a tisztán vályogé 0,8% volt az újonnan kötött szerződéseken belül. A vegyes falazat vályoggal a szerződések 6,4%-ában, míg a vegyes falazat vályog nélkül a szerződések 1%-ában fordult elő. A maradék 0,3%-ot (rönk)fából készült ingatlanok tették ki.

Az ügyfelek által az ingatlanokra kért biztosítási összegek átlagos értéke 58 273 145 forint volt az idei kampány idején, valamint a szerződések 20,4%-ában az újjáépítési érték lett meghatározva konkrét összeghatár helyett. Az ügyfelek által az ingóságokra kért biztosítási összegek átlaga 8 955 605 forint volt, míg az újrabeszerzési érték a szerződések 13,7%-ában lett megjelölve az ingóságokra vonatkozó biztosítási összegként.

A márciusi adatok alapján elmondható, hogy a szerződők döntő többsége saját használatban lévő ingatlanra kötött lakásbiztosítást (92%), míg a bérbe adott (5,2%) és a bérelt (2,8%) ingatlanok aránya még együttesen is 10% alatt maradt.

A kampány ideje alatt biztosított ingatlanok átlagos hasznos alapterülete 91,8 négyzetméter volt, míg az ingatlanok átlagos életkora 47,1 év volt.

Bár a márciusi lakásbiztosítási kampány lezárult, ez nem jelenti azt, hogy áprilisban már ne lenne érdemes foglalkozni a biztosításkötéssel annak, aki teheti. Az év közbeni szerződéskötés továbbra is lehetséges, illetve ha valaki márciusban felmondott, de még nem kötött újat, annak is érdemes azt május 1-ig pótolnia, hogy egyetlen napig se maradjon biztosítás nélkül az ingatlana. A márciusban felmondott szerződések ugyanis egységesen április 30-án szűnnek meg.

További friss híreket talál az IoTmagazin főoldalán! Csatlakozzon hozzánk a Facebookon is!

Gazdaság

BMW-dominancia a használt motorpiacon 2026 elején

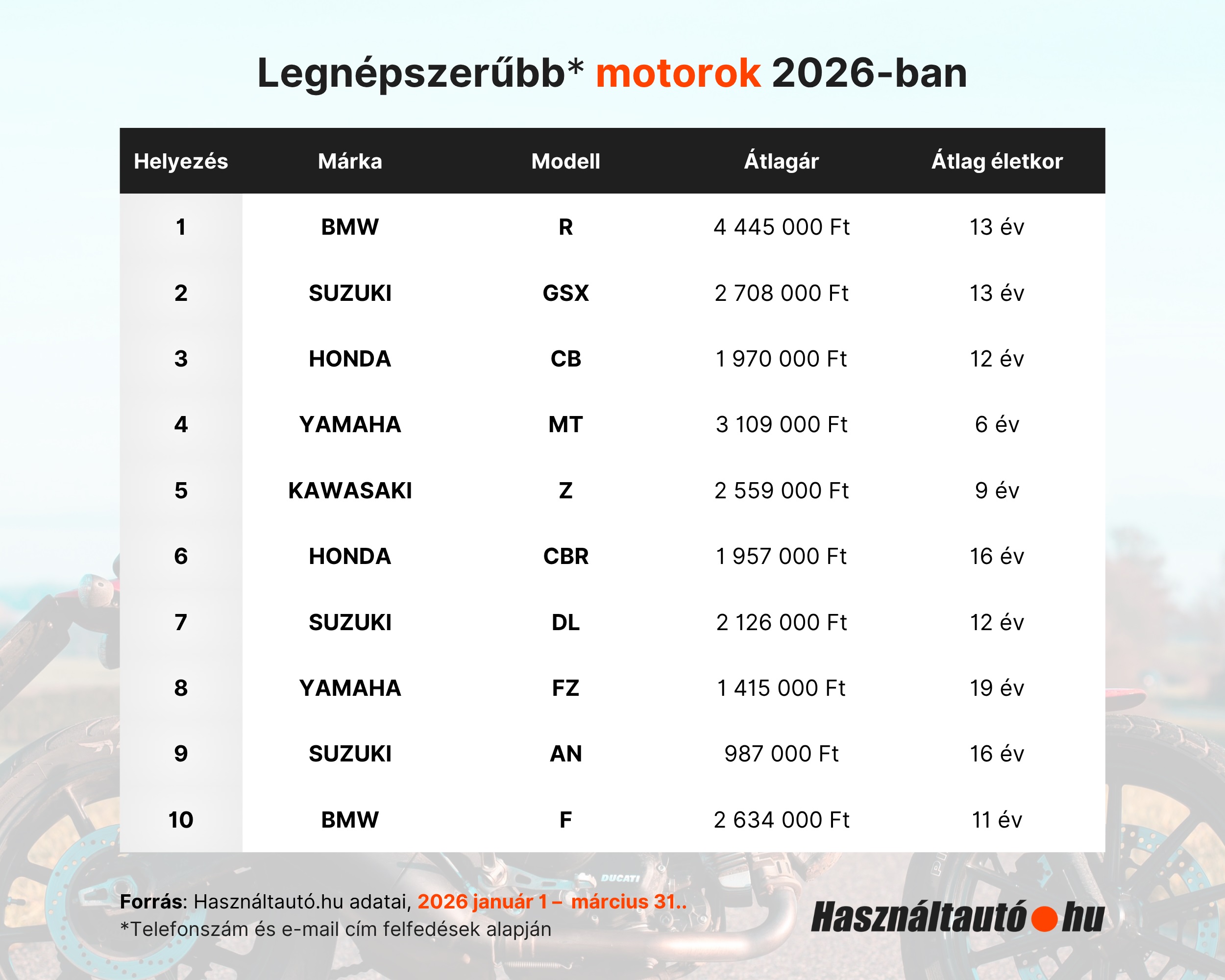

A Használtautó.hu adatai alapján 2026 első negyedévében a hazai használtmotor-piac stabil, jól látható trendeket mutatott: a kereslet egyértelműen néhány jól ismert modellcsalád köré koncentrálódik és a BMW toronymagasan vezet a többi márka előtt. A kínálat jelentős része már nem számít fiatalnak, és a futásteljesítmények is kifejezetten magasak, még motorokhoz képest is.

Az érdeklődések* alapján összeállított népszerűségi toplista élén a BMW R-sorozat végzett. Ezt a modellt majdnem kétszer annyian keresték, mint a második helyezett Suzuki GSX-et. A bajor gyártó ráadásul nemcsak az első helyet szerezte meg, hanem a BMW F modellel a tizedikként is felkerült a listára.

A lista további helyein japán márkák dominálnak: a Suzuki, a Honda, a Yamaha és a Kawasaki modelljei adják a mezőny gerincét. A Suzuki (GSX, DL, AN) három modellel is szerepel a top 10-ben, míg a Honda (CB, CBR) és a Yamaha (MT, FZ) két-két típussal van jelen. A vásárlók elsősorban a jól ismert, megbízható típusok között keresnek, és még kevésbé jelennek meg új szereplők a legnépszerűbbek között.

A toplista egyik legfeltűnőbb sajátossága az életkor és a futásteljesítmény alakulása. A tíz legnépszerűbb modell többsége 10 év feletti átlagéletkorral szerepel, több esetben pedig jóval efölött. A Yamaha FZ különösen kiemelkedik: közel 20 éves átlagéletkorával a lista legidősebb modellje, miközben még mindig a legkeresettebbek között szerepel.

Hasonlóan idősnek számít a Honda CBR és a Suzuki AN is, amelyek 16 év feletti átlagéletkorral vannak jelen. Ezzel szemben a Yamaha MT jelent kivételt: 6 éves átlagával messze a legfiatalabb modell a listán.

A futásteljesítmények szintén magasak, még motoros viszonylatban is. Több modell átlépi a 40-50 ezer kilométeres szintet, a Suzuki AN esetében pedig 84 ezer kilométer feletti átlag látható, a BMW R modellek pedig több mint 70 ezer kilométeres átlaggal szerepelnek az első helyen.

Az árak jelentős szórást mutatnak a toplistán belül. A BMW R modellek közel 4,5 millió forintos átlagárral a mezőny felső részébe tartoznak, míg a Yamaha MT és a Suzuki GSX is 3 millió forint körüli szinten mozog. A lista legolcsóbb modellje a Suzuki AN, amely 1 millió forint alatti átlagárral képviseli a belépő szintet.

A listából látszik, hogy az alacsonyabb árú, idősebb modellek – például a Yamaha FZ vagy a Suzuki AN – továbbra is jelentős érdeklődést generálnak. Ez arra utal, hogy a használtmotor-piacon az árérzékenység továbbra is meghatározó tényező, és a vevők jelentős része a kedvezőbb árú, de idősebb modellek között keres.

További friss híreket talál az IoTmagazin főoldalán! Csatlakozzon hozzánk a Facebookon is!

Népszerű

Már világszerte elérhető a Samsung Galaxy S26 széria és a Galaxy Buds4 sorozat

Jelentősen erősödik Magyarország prenatális genetikai vizsgálati kapacitása

Gépészeti Szakterületek Nemzetközi Hallgatói Konferenciája: idén is várják a hallgatókat a Széchenyi István Egyetem rendezvényére

Ezt a 3 dolgot keresik a leginkább a magyarok az otthonukban húsvétkor

Így lehet a beléptetés az otthon digitális infrastruktúrájának része

Ehetővé tenni a talajt – Magyar deep tech vállalkozás nyit új piacot egy világszabadalommal

Megérkezett az újgenerációs logikai vezérlő

A vártnál nagyobb érdeklődés miatt bővül a Demján Sándor Tőkeprogram kerete

Okos kiegészítők régi autókba – Így tedd modernebbé a verdát!

Akár harmadával is csökkenhet az energiafelhasználás a Schneider Electric új Altivar megoldásaival

Technokrata.hu

A Dyson új szintre emeli a kompakt légtisztítást – kisméretű társ az allergiaszezonban

Vezető pozícióban a Schneider Electric Resource Advisor+ megoldása

A vallást, a hidakat és a műtőt is meghódította a mesterséges intelligencia

LogiMAT 2026: integrált rendszerek, MI és elektromos hajtás

Miskolci csapatok taroltak a Yettel ProSuli robotikaversenyen – a győztesek Dél-Koreába utaznak

Elhunyt dr. Paulin Ferenc professzor

Új lendületben a személyi hitelek: februárban nagyot nőtt a kihelyezés

Új exportplatform indul a Kamara stratégiai támogatásával

Hatékonysággal igyekszik elodázni az áremelést a Foxpost

Spányik Péter Áron kereskedelmi igazgatóként tér vissza a Kia Hungary-hez

Műszaki-Magazin.hu

AI versenyelőny a gyártásban

Új fejezet a vállalati digitális fenntarthatóságban

Hat újdonság az automatizálásban

Vezető pozícióban a Schneider Electric Resource Advisor+ megoldása

LogiMAT 2026: integrált rendszerek, MI és elektromos hajtás

A vallást, a hidakat és a műtőt is meghódította a mesterséges intelligencia

GrindingHub – A köszörüléstechnológia jövőjének központja

Megújuló üzemanyagok válthatják le a fossziliseket!

Radarérzékelők előnyei ipari környezetben

Az MI új alaprétege a gyártásban

-

Okoseszközök2 hét ago

Okoseszközök2 hét agoAz iRobot új korszakba lép

-

Egészség2 hét ago

Krónikus stressz és állandó készenléti állapot otthon is

-

Ipar2 hét ago

Még gyorsabb és hatékonyabb lehet az MI-t kiszolgáló adatközpontok létrehozása a Schneider Electric új megoldásaival

-

Ipar2 hét ago

MEORGA MSR-szakkiállítás Bécsben

-

Gazdaság2 hét ago

Az autópiac átrendeződik: elektromos hullám, kínai offenzíva és az olajár-sokk formálja 2026-ot

-

Ipar2 hét ago

Hatékonyabb és fenntarthatóbb működést hoz a repülőtereknek a Schneider Electric új megoldása

-

Okoseszközök2 hét ago

Az USB-C csatlakozók sérülékenysége laptopokban – valóban problémás megoldás?

-

Ipar2 hét ago

Megfordult a trend: ismét nőtt a szakemberhiány