Gazdaság

Knorr-Bremse pályázat mérnököknek – Design challenge

Izgalmas kihívás gyakorló mérnökök és mérnök hallgatók részére

Design Kihívást hirdetett a Knorr-Bremse Budapest, amelyben arra hívja fel a mérnökhallgatókat és gyakorló mérnököket, hogy tervezzenek a jelenleginél könnyebb vasúti fékkonzolt úgy, hogy az továbbra is megfeleljen a szilárdsági és gyárthatósági követelményeknek. A pályázat lehetőséget ad a szakmai párbeszéd élénkítésére, friss gondolatok és újfajta látásmód bevonására a fejlesztői munka során.

A világ legnagyobb vasúti fékeket gyártó és fejlesztő vállalata, a Knorr-Bremse Rail Systems Budapest Design Kihívás címmel pályázatot írt ki mérnökhallgatók és gyakorló mérnökök számára, amelyben a feladat egy vasúti fékkonzol optimálása.

A Knorr-Bremse Budapestnél jelenleg több olyan fejlesztési projekt is fut, amelyek célja egy adott vasúti fékalkatrész méretének, tömegének csökkentése. Az így újratervezett fékkomponensek általában korszerű alacsonypadlós és nagysebességű expresszvonatokba beépítve csökkentik a vasúti járművek karbonlábnyomát és az üzemeltetők költségeit. A most közzé tett Design Kihívásban is az a feladat, hogy a vonatokon rögzítési célokra használt konzolt úgy tervezze át a pályázó, hogy annak csökkenjen a tömege, miközben megfelel az előírt szilárdsági és gyárthatósági követelményeknek. A mérnöki kihívás éppen az, hogy a pályázó megtalálja az egyensúlyt a szilárdság, a merevség és a konzol könnyítése között.

A legjobb öt pályázat pénzjutalomban részesül. A pályázatok benyújtásának határideje 2020. augusztus 31. Pályázni a Knorr-Bremse Budapest honlapján történő regisztrációval lehet. Bővebb információ és a pályázat teljes szövege ugyancsak a vállalat honlapján érhető el:

www.knorr-bremse.hu/hu/railvehicles/kb_rail_challenges/design_challenge/design_challenge_2020.jsp

Knorr-Bremse Rail Systems Budapest Design Challenge 2020

A kihívás

A környezetbarát közlekedés megvalósításának szempontjából a tömegcsökkentés és a leghatékonyabb szerkezeti kialakítás jelentik a legnagyobb kihívásokat a közlekedési iparágban. Ez a vasútiparra is igaz. Konzolokat széles körben alkalmaznak a vonatokon rögzítési célokra. Különleges rögzítési követelmények esetén ezeknek a konzoloknak a kialakítása rendkívüli kihívást jelenthet a szilárdság, a merevség és a tömeg közti kompromisszum megtalálása kapcsán. A kihívás résztvevőinek feladata egy konzol optimálása. Az optimálási feladat célja, az alkatrész tömegének minimalizálása úgy, hogy a megadott mechanikai szilárdsági és gyárthatósági követelmények is teljesülnek.

Részvétel

A kihívásban való részvétel regisztrációhoz kötött, ehhez a www.knorr-bremse.hu/hu/railvehicles/kb_rail_challenges/design_challenge/design_challenge_2020.jsp oldalon található űrlap kitöltése és a kihívás szabályaira, jogi feltételeire, valamint az adatvédelemre vonatkozó jogi nyilatkozatok elektronikus

elfogadása szükséges. A kihívás részletes leírását minden résztvevő e-mailben fogja megkapni, miután regisztrációjukat elfogadtuk. Az optimált geometriát és a kapcsolódó dokumentációt (a specifikációban részletezett követelmények szerint) a RailChallenge.BUD@knorr-bremse.com e-mail címre kell elküldeni. A melléklet maximális mérete 15 MB.

Határidő: 2020.08.31.

A díjazás

A top 5 legkönnyebb design, amely kielégíti a követelményeket díjazásban részesül a következők szerint:

A top 5 legkönnyebb design, amely kielégíti a követelményeket díjazásban részesül a következők szerint:

1. díj – br. 300 000 Ft

2. díj – br. 250 000 Ft

3. díj – br. 200 000 Ft

4-5. díj – br. 100 000 Ft

A végső sorrend nyilvános és hivatalos kihirdetésére a fent nevezett honlapon kerül majd sor 2020.09.28-án, amely tartalmazza a díjazottak neveit és az optimált geometria képi megjelenítését.

A benyújtott modelleket végeselemes módszerrel értékelik a specifikációban megadott terhelési eseteknek megfelelően. A benyújtott dokumentációt szintén értékelni fogják.

Az egyes megoldások általános rangsorolása a következő kritériumokon alapul:

• Tömegcsökkentés aránya (optimált geometria tömege/eredeti geometria tömege)

• A specifikációban ismertetett terhelési esetekben értelmezhető legmagasabb redukált feszültség értéke (Mises-féle)

• Gyárthatóság

• A zsűri átfogó értékelése

Részvételi korlátozások

Jelen kihívásban nem vehetnek részt a Knorr-Bremse cégcsoportban dolgozó munkavállalók és egyéb szerződéses jogviszonyban álló magánszemélyek, valamint ilyen jogviszonyban álló jogi személyek munkavállalói, kivéve az iskola/diákszövetkezeten keresztül, a Knorr-Bremse cégcsoportnál foglalkoztatott magánszemélyeket.

Jogi feltételek

A jelentkezéssel a résztvevők tudomásul veszik, hogy az általuk beadott pályázati anyagok (optimált geometria, dokumentáció) a Knorr-Bremse Hungária Kft. tulajdonát képezik, így annak minden, a jelen kiírással nem összefüggő felhasználása/megosztása/hozzáférhetővé tétele tilos.

Bővebb információ és a pályázat teljes szövege ugyancsak a vállalat honlapján érhető el:

Gazdaság

Lakásbiztosítás: sokan hagyták a kampány végére a váltást

Véget ért a 2026-os lakásbiztosítási kampány, amely ideje alatt a lakásbiztosítással rendelkező ügyfelek a meglévő szerződésük évfordulójától függetlenül mondhattak fel a biztosítójuknak.

A korábbi évekhez hasonlóan az idei évben is megfigyelhető volt, hogy a kampány végén megnőtt a keresések és a szerződéskötések száma is, sokan az utolsó napokra hagyták a váltással kapcsolatos teendőket. Az előző évhez képest viszont úgy tűnik, megkopott a kampány vonzereje, legalábbis erre utal, hogy 2025-höz képest a keresések és a szerződéskötések száma is megcsappant.

A Bank360 oldalán 2026. március 16-31. között elvégzett lakásbiztosítási kalkulációk mennyisége 32,4%-kal múlta felül a hónap első felében végrehajtott kalkulációk mennyiségét. Érdekesség, hogy a tavalyi kampány alatt is megfigyelhető volt, hogy a kalkulációk többsége március második felében történt, igaz, 2025-ben ez az emelkedés csupán 7,4% volt. Hasonló folyamat ment végbe a megkötött szerződések számát illetően is. A március második felében megkötött lakásbiztosítási szerződések száma 59,1%-kal múlta felül a múlt hónap első két felében megkötött szerződések számát.

A tavalyi évben a „hó végi torlódás” még hangsúlyosabb volt – a 2025. március második felében megkötött lakásbiztosítási szerződések száma 72,6%-kal múlta felül a hónap első felében megkötött szerződések számát.

A 2026-os kampány egésze alatt megkötött szerződések 61,4%-a március második, 38,6%-a pedig március első felében köttetett. A tavalyi évben ez az arány 63,3% volt március második, illetve 36,7% március első felére vetítve. Az idei kampányban a megkötött szerződések 11,7%-a az utolsó napon született, igaz, ez az arány tavaly még magasabb, 14,4%-os volt.

A tavalyi évben a kampány ideje alatt elvégzett kalkulációknak csupán a 15,9%-a jutott el a szerződéskötésig, ellenben az idei évben ez az arány már 18,6% volt.

Csökkent a kampány népszerűsége

Az idei év márciusában végrehajtott kalkulációk mennyisége 47,2%-kal csökkent a 2025 márciusában elvégzett kalkulációk számához képest. A szerződések száma ennél kisebb mértékben, 38,3%-kal csökkent ugyanezen időszakban.

Ugyancsak a kampány iránti érdeklődés csökkenésére utalhat, hogy a tavaly márciusban megkötött lakásbiztosítási szerződések 44,1%-ánál jelölték meg a márciusi kampány a korábbi szerződés felmondásának okaként, míg ez az arány az idei évben már csak 39,1% volt. Érdekesség, hogy ez az arány az idei kampány során az idő előrehaladtával folyamatosan emelkedett – az első héten kötött szerződések esetében még csak 31,3% volt, ami a kampány végére közel 8 százalékponttal emelkedett.

Így néztek ki az idei szerződések

A 2026-os lakásbiztosítási kampány során megkötött biztosítási szerződések átlagos éves díja 38 724 forint volt, ami 551 forinttal haladta meg a 2025 azonos időszakában kötött szerződések 38 173 forintos átlagos éves díját (+1,2%). A szerződők elsöprő többsége, 89,7%-a éves díjfizetési gyakoriságot választott, míg a féléves ütem részaránya 2,3% volt. Negyedéves ütemet a szerződők 5,6%-a, havi ütemet pedig a szerződők 2,4%-a választott az idei kampány alatt.

Az idei kampány alatt megkötött biztosítási szerződések közül 3 091 forint volt a legolcsóbb éves díja, míg a legdrágább szerződés esetében ez az összeg 202 031 forint volt. Előbbi egy közel 100 éves budapesti társasházi lakás volt, utóbbi pedig egy 46 éves balatonlellei családi ház. A vizsgált időszakban megkötött szerződések 53,7%-a családi házra, 38%-a társasházi lakásra, 5%-a sorházra, 3,3%-a pedig ikerházra kötött biztosítás volt.

A vizsgált időszakban biztosított ingatlanok 72,4%-a kőből vagy téglából épült, míg a panellakások aránya 11,4% volt. A beton részaránya 5,4%, a könnyűszerkezetes ingatlanoké 2,3%, a tisztán vályogé 0,8% volt az újonnan kötött szerződéseken belül. A vegyes falazat vályoggal a szerződések 6,4%-ában, míg a vegyes falazat vályog nélkül a szerződések 1%-ában fordult elő. A maradék 0,3%-ot (rönk)fából készült ingatlanok tették ki.

Az ügyfelek által az ingatlanokra kért biztosítási összegek átlagos értéke 58 273 145 forint volt az idei kampány idején, valamint a szerződések 20,4%-ában az újjáépítési érték lett meghatározva konkrét összeghatár helyett. Az ügyfelek által az ingóságokra kért biztosítási összegek átlaga 8 955 605 forint volt, míg az újrabeszerzési érték a szerződések 13,7%-ában lett megjelölve az ingóságokra vonatkozó biztosítási összegként.

A márciusi adatok alapján elmondható, hogy a szerződők döntő többsége saját használatban lévő ingatlanra kötött lakásbiztosítást (92%), míg a bérbe adott (5,2%) és a bérelt (2,8%) ingatlanok aránya még együttesen is 10% alatt maradt.

A kampány ideje alatt biztosított ingatlanok átlagos hasznos alapterülete 91,8 négyzetméter volt, míg az ingatlanok átlagos életkora 47,1 év volt.

Bár a márciusi lakásbiztosítási kampány lezárult, ez nem jelenti azt, hogy áprilisban már ne lenne érdemes foglalkozni a biztosításkötéssel annak, aki teheti. Az év közbeni szerződéskötés továbbra is lehetséges, illetve ha valaki márciusban felmondott, de még nem kötött újat, annak is érdemes azt május 1-ig pótolnia, hogy egyetlen napig se maradjon biztosítás nélkül az ingatlana. A márciusban felmondott szerződések ugyanis egységesen április 30-án szűnnek meg.

További friss híreket talál az IoTmagazin főoldalán! Csatlakozzon hozzánk a Facebookon is!

Gazdaság

BMW-dominancia a használt motorpiacon 2026 elején

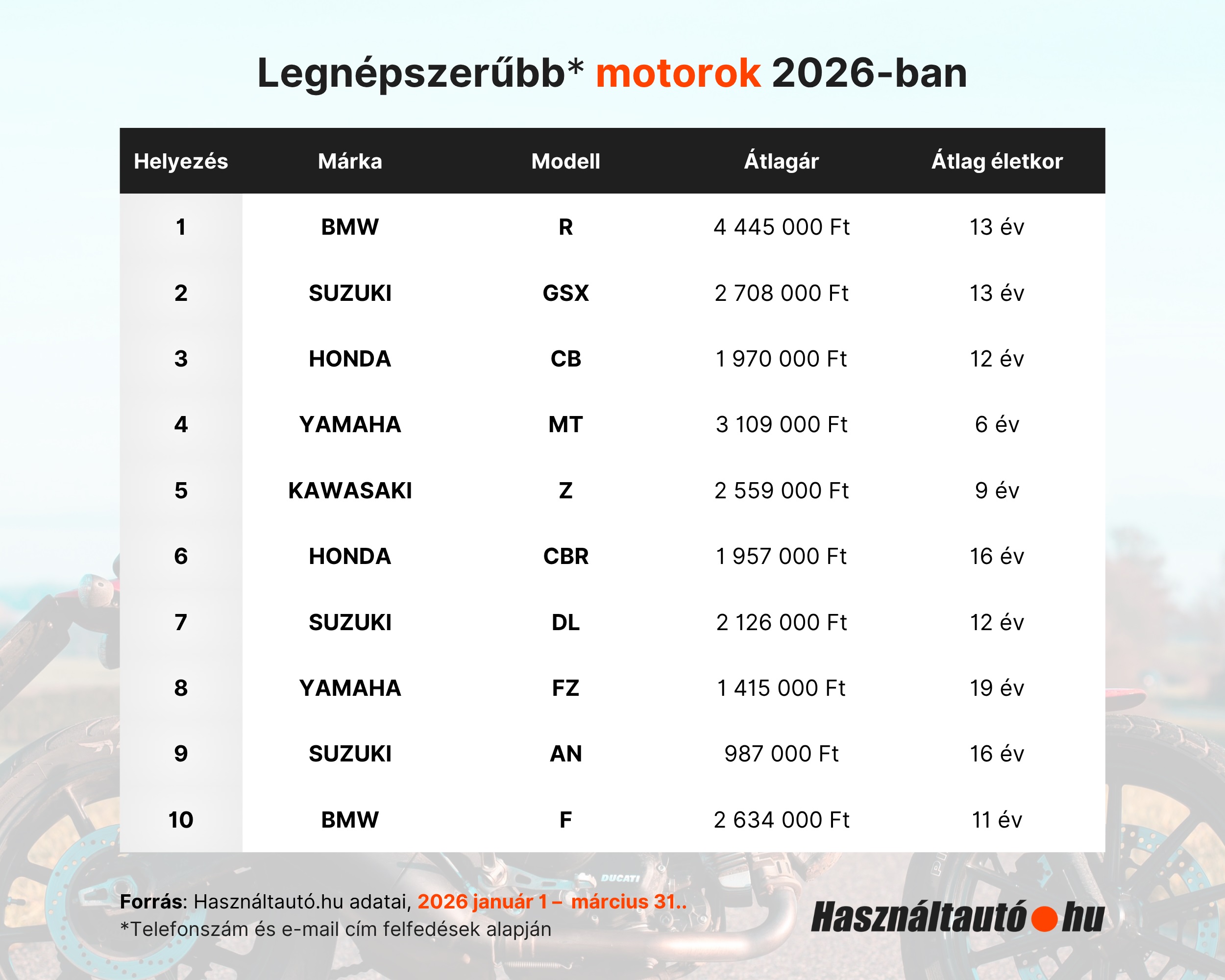

A Használtautó.hu adatai alapján 2026 első negyedévében a hazai használtmotor-piac stabil, jól látható trendeket mutatott: a kereslet egyértelműen néhány jól ismert modellcsalád köré koncentrálódik és a BMW toronymagasan vezet a többi márka előtt. A kínálat jelentős része már nem számít fiatalnak, és a futásteljesítmények is kifejezetten magasak, még motorokhoz képest is.

Az érdeklődések* alapján összeállított népszerűségi toplista élén a BMW R-sorozat végzett. Ezt a modellt majdnem kétszer annyian keresték, mint a második helyezett Suzuki GSX-et. A bajor gyártó ráadásul nemcsak az első helyet szerezte meg, hanem a BMW F modellel a tizedikként is felkerült a listára.

A lista további helyein japán márkák dominálnak: a Suzuki, a Honda, a Yamaha és a Kawasaki modelljei adják a mezőny gerincét. A Suzuki (GSX, DL, AN) három modellel is szerepel a top 10-ben, míg a Honda (CB, CBR) és a Yamaha (MT, FZ) két-két típussal van jelen. A vásárlók elsősorban a jól ismert, megbízható típusok között keresnek, és még kevésbé jelennek meg új szereplők a legnépszerűbbek között.

A toplista egyik legfeltűnőbb sajátossága az életkor és a futásteljesítmény alakulása. A tíz legnépszerűbb modell többsége 10 év feletti átlagéletkorral szerepel, több esetben pedig jóval efölött. A Yamaha FZ különösen kiemelkedik: közel 20 éves átlagéletkorával a lista legidősebb modellje, miközben még mindig a legkeresettebbek között szerepel.

Hasonlóan idősnek számít a Honda CBR és a Suzuki AN is, amelyek 16 év feletti átlagéletkorral vannak jelen. Ezzel szemben a Yamaha MT jelent kivételt: 6 éves átlagával messze a legfiatalabb modell a listán.

A futásteljesítmények szintén magasak, még motoros viszonylatban is. Több modell átlépi a 40-50 ezer kilométeres szintet, a Suzuki AN esetében pedig 84 ezer kilométer feletti átlag látható, a BMW R modellek pedig több mint 70 ezer kilométeres átlaggal szerepelnek az első helyen.

Az árak jelentős szórást mutatnak a toplistán belül. A BMW R modellek közel 4,5 millió forintos átlagárral a mezőny felső részébe tartoznak, míg a Yamaha MT és a Suzuki GSX is 3 millió forint körüli szinten mozog. A lista legolcsóbb modellje a Suzuki AN, amely 1 millió forint alatti átlagárral képviseli a belépő szintet.

A listából látszik, hogy az alacsonyabb árú, idősebb modellek – például a Yamaha FZ vagy a Suzuki AN – továbbra is jelentős érdeklődést generálnak. Ez arra utal, hogy a használtmotor-piacon az árérzékenység továbbra is meghatározó tényező, és a vevők jelentős része a kedvezőbb árú, de idősebb modellek között keres.

További friss híreket talál az IoTmagazin főoldalán! Csatlakozzon hozzánk a Facebookon is!

Gazdaság

Együttműködési megállapodást kötött a Hungarian Procurement Community (HPC) és a Magyar Logisztikai Egyesület (MLE)

Együttműködésről állapodott meg a Magyar Logisztikai Egyesület (MLE) és a Hungarian Procurement Community (HPC), azaz a Magyar Beszerzők Közössége. A partnerség célja, hogy a két szakmai szervezet kölcsönösen támogassa egymás tevékenységét, valamint erősítse a logisztikai és beszerzési szakemberek közötti szakmai párbeszédet Magyarországon.

A megállapodás hátterében áll, hogy a beszerzés és a logisztika az ellátási lánc két olyan kulcsterülete, amelyek szorosan összekapcsolódnak a vállalatok mindennapi működésében. A beszerzési döntések jelentős hatással vannak a logisztikai folyamatokra, míg a logisztikai infrastruktúra és szolgáltatások hatékonysága alapvetően befolyásolja a beszerzési stratégiák sikerét. A két szakmai szervezet ezért úgy döntött, hogy együttműködésük révén erősítik a tudásmegosztást és a szakmai közösségek közötti kapcsolatokat. A partnerségük keretében a két szervezet kölcsönösen támogatja egymás szakmai kezdeményezéseit, rendezvényeit, programjait és képzéseit. A cél, hogy a szervezetek tagjai, partnerei és szakmai eseményeinek résztvevői a jövőben még szélesebb körű tudásra és kapcsolati hálóra építhessenek.

„A logisztika és a beszerzés az ellátási lánc két meghatározó területe, amelyek egymást kiegészítve járulnak hozzá a vállalatok hatékony működéséhez. A Hungarian Procurement Communityval történő együttműködésünk lehetőséget ad arra, hogy a két szakmai közösség tapasztalatai és tudása szorosabbá váljon, ami hosszú távon mindkét fél további fejlődését szolgálhatja”

– mondta Dr. Doór Zoltán, a Magyar Logisztikai Egyesület (MLE) elnöke.

Sudy György és Dr. Door Zoltán – KRPR.hu

Már közel 40 éve támogatják Magyarországon a logisztikát

Az 1990-ben alapított Magyar Logisztikai Egyesület (MLE) még kezdetben a logisztikai tudásmegosztást és a szakma fejlődésének támogatását tűzte ki célul. Tevékenységének központi elemei az oktatások, a Felsőfokú Logisztikai Menedzser képzések és a szakmai tréningek, amelyek országszerte személyesen és online is nagy népszerűségnek örvendnek. Az Egyesület jelentős tudományos szerepet is vállal: gondozásában több évtizede, évente megjelenik a Logisztikai Évkönyv, amely a hazai logisztikai szektor kiemelt szakmai tanulmánygyűjteménye. Az „A” kategóriás kiadványban megjelenő tanulmányok DOI-számot is kapnak, ezzel is támogatva a tudományos életet és a szakmai utánpótlás-nevelést. Az MLE emellett rendszeresen szervez szakmai eseményeket, munkáját és márkáját pedig több Business Superbrands és MagyarBrands elismeréssel egyaránt díjazták.

Kevesebb mint 2 év alatt már több mint félezer tag

A 2025-ben alapított Hungarian Procurement Community (HPC), azaz a Magyar Beszerzők Közössége (MBK) a beszerzési szakma egyik legdinamikusabban fejlődő szakmai közössége Magyarországon. A szervezet célja a beszerzési szakemberek közötti tudásmegosztás erősítése, valamint a szakma presztízsének növelése. A közösség kevesebb mint két év alatt több mint félezer tagot számlál, és rendszeresen szervez szakmai eseményeket, workshopokat és networking programokat a beszerzés és az ellátási lánc területén dolgozó szakemberek számára. A Hungarian Procurement Community ezt a szemléletet a gyakorlatban is aktívan képviseli: a közösség évente adja át a Fenntartható Beszerzésért Díjat, valamint beszerzési területen kiválósági díjakat (pl. Év Beszerzési Vezetője), amelyekkel a beszerzési szakemberek kiemelkedő teljesítményét ismeri el. Emellett mentorprogramot működtet a szakmai fejlődés és az utánpótlás támogatására. A HPC szervezi a hazai beszerzői közösség egyik legnagyobb eseményét, a Beszerzői Bárt is, amely mára a szakma meghatározó találkozási pontjává vált.

„A beszerzés és a logisztika egymást erősítő területek, amelyek együtt tudnak igazán hatékonyan működni az ellátási láncban. A Magyar Logisztikai Egyesülettel kötött együttműködés lehetőséget ad arra, hogy a két szakmai közösség közelebb kerüljön egymáshoz, és közösen támogassuk egymás céljainak elérését, valamint tagjaink és partnereink szakmai fejlődését”

– hangsúlyozta Südy György, a Hungarian Procurement Community (HPC) elnöke.

A két szervezet szerint az együttműködés hozzájárulhat ahhoz is, hogy a logisztikai és beszerzési szakma szerepe még hangsúlyosabbá váljon a gazdaságban. Közös céljuk, hogy a szakmai párbeszéd erősítésével és egymás kezdeményezéseinek támogatásával jelentősebb hatást érjenek el a hazai szakmai közösségek fejlődésében.

További friss híreket talál az IoTmagazin főoldalán! Csatlakozzon hozzánk a Facebookon is!

Népszerű

A Samsung Galaxy S26 Ultra nyerte a „Best in Show” díjat a 2026-os Mobile World Congress Global Mobile Awards gáláján

Új mérföldkő a Waberer’s vasútlogisztikai szegmensében

Már világszerte elérhető a Samsung Galaxy S26 széria és a Galaxy Buds4 sorozat

A Samsung Electronics már 20. éve őrzi helyét a világ legmeghatározóbb tévémárkái között

Az ablaktörlőtől a kevlárig: különleges nők, akik átírták az autózás történetét

Jelentősen erősödik Magyarország prenatális genetikai vizsgálati kapacitása

Gépészeti Szakterületek Nemzetközi Hallgatói Konferenciája: idén is várják a hallgatókat a Széchenyi István Egyetem rendezvényére

Közel 220 millió forintot fordított a SPAR társadalmi célú kezdeményezésekre 2025-ben

Ezt a 3 dolgot keresik a leginkább a magyarok az otthonukban húsvétkor

SIRHA Budapest: innovatív kutatásaival mutatkozott be a régió legnagyobb élelmiszeripari kiállításán a Széchenyi István Egyetem

Technokrata.hu

Új exportplatform indul a Kamara stratégiai támogatásával

Hatékonysággal igyekszik elodázni az áremelést a Foxpost

Spányik Péter Áron kereskedelmi igazgatóként tér vissza a Kia Hungary-hez

Kettős szorításban a magyar vállalatok: béreket emelni kötelező, a cafeteria viszont befagyott

Tavaszi megújulás az utakon: Így készüljünk a húsvéti hajtásra a hosszú hétvégén

Húsvéti boom: a családoknál, a kiskereskedelemben és a csokiiparban is robban a szezon

Az európaiak több mint fele belepillant idegenek telefonjába nyilvános helyeken

Kulcsfontosságú lesz az autonóm működést támogató rendszerek bevezetése a Schneider Electric új felmérése szerint

A Samsung Galaxy teszi még különlegesebbé a BTS ARIRANG világkörüli turnéját

Bioreaktorok automatizálása algák, baktériumok és élesztők számára

Műszaki-Magazin.hu

GrindingHub – A köszörüléstechnológia jövőjének központja

Megújuló üzemanyagok válthatják le a fossziliseket!

Radarérzékelők előnyei ipari környezetben

Az MI új alaprétege a gyártásban

Az agentic AI forradalma az ipari robotikában

Munkaidő-kedvezmények a 2026-os választások idején

Gép-retrofit a korszerű gyártáshoz

Sandvik Coromant bemutatta a CoroTurn PI-t

Autóipari befektetőtől kapott finanszírozást a BME egyik legígéretesebb spinoff-cége

InnoElectro 2026: Az AI új dimenzió az elektronikában

-

Okoseszközök2 hét ago

Okoseszközök2 hét agoAz iRobot új korszakba lép

-

Egészség2 hét ago

Három új funkcionális italt dobott piacra a magyar sportital gyártó

-

Gazdaság2 hét ago

Kutatás: Túlterheltek és időhiányban szenvednek a magyar női vállalkozók és vezetők

-

Egészség2 hét ago

AI-használat: elégedettség vagy szorongás?

-

Ipar2 hét ago

Új sztenderd segítheti az AI-adatközpontok áramellátását

-

Ipar2 hét ago

A robotok nekünk dolgoznak, nem helyettünk

-

Ipar2 hét ago

Napelemes rendszer a Schneider Electric MG Zala üzemében

-

Egészség2 hét ago

Krónikus stressz és állandó készenléti állapot otthon is