Gazdaság

Új generációs elvárások a digitális bankolás területén

A pénzügyi szolgáltató szektor bizonyos szerkezeti sajátosságok miatt az új belépőkkel szemben a már piacon lévő vállalatoknak kedvez: a magas működési költségek, a viszonylag alacsony profitráták, a bonyolult törvényi szabályozás, és a bizalom nagy szerepe mind megnehezíti a kihívók helyzetét, mivel egyfajta természetes versenykorlátozó tényezőként hat.

Azonban a digitális forradalom ezt a szektort is elérte, és komoly kihívások elé állítja az akár évszázados múlttal rendelkező, ügyfeleiket világszerte kiszolgáló bankokat. Ez a bankszertort saját működésében és ügyfélkommunikációban is érinti.

Az elmúlt évek során nagy figyelmet kapott fintech-forradalom után természetesen a COVID is nagy hatással volt a bankszektorra: egy egyszerű példával élve, a bankfiók szerepe a működési modellben kis túlzással egyik napról a másikra gyökeresen megváltozott. Bár a legtöbb bank már évek óta próbálja az alacsonyabb üzemeltetési költségű digitális csatornák irányába terelni az ügyfeleket, a vírushelyzet miatt még a legmakacsabb ügyfeleknek is be kellett jelentkezniük netbank fiókjukba. Azok a bankok, melyek informatikai infrastruktúrája nem volt erre felkészülve, komoly versenyhátrányba kerültek, a digitálisan fejlettebb bankok pedig elkezdték keresni azokat a termékeket és szolgáltatásokat, amelyek segítségével ismét előnyre tehetnek szert.

Mély strukturális váltás előtt a bankszektor

A technológiai forradalom a pénzügyi szolgáltató szektorban című könyv megállapításai szerint ebben az iparágban is folyamatos a fejlődés, most mégis egy különlegesen mély, strukturális változással néz szembe a szektor, melynek okait három folyamatban érdemes keresni:

- Szabályozás: Az open banking és az API-k elterjedése a fintech-ek és egyes technológiák és platformok felemelkedéséhez vezet (pl. felhőalapú megoldások).

- Technológia: A mesterséges intelligencia, robotizált folyamatautomatizálás (Robotic Process Automation, RPA), gépi tanulás és a felhőszolgáltatások mind felgyorsítják a változás ütemét és lehetővé teszik, hogy a vállalatok rendkívül gyorsan reagáljanak a változó fogyasztói igényekre.

- Demográfia: Fiatal felnőtté válik egy olyan generáció, akik digitális bennszülöttek, és akik fogyasztóként hozzá vannak szokva a modern, egyszerűen használható és gyors digitális megoldásokhoz – és nem félnek szolgáltatót váltani, ha ezeket nem kapják meg.

A szerző, Michael R. King szerint nem csak a fintech startup-ok hatását érdemes kiemelni, de az olyan big tech cégekét is, mint a Google vagy Facebook, amelyek szintén elkezdtek kísérletezni a pénzügyi szolgáltatások piacán (pl. a Google Pay vagy a Facebook messenger bejelentett fizetési funkciója). Ez azonban nem azt jelenti, hogy ezek a vállalatok bankká alakulnának; éppen ellenkezőleg, úgy tűnik, a nagy technológiai cégek stratégiája arra épül, hogy az ügyfeleikkel meglévő kapcsolatukat egészítenék ki pénzügyi szolgáltatások nyújtásával. A technológiai cégek a bankok termék-fókuszú megközelítésével ellentétben többnyire ügyfélközpontú stratégiákat követnek, és nem egy adott technológiához keresnek megfelelő ügyféligényt, hanem egy meglévő ügyféligényre alkalmazzák a technológiájukat.

Jön a digitalizált munkaerő

A World Economic Forum jelentése szerint a pénzügyi szolgáltató vállalatok 70 százaléka dolgozik azon, hogy valamilyen szinten digitalizálja az ügyfélinterakcióit. Becslések szerint az iparág 2020-as IT kiadásainak majdnem fele a felhőszolgáltatásokkal kapcsolatos. A felhőszolgáltatások, és Software-as-a-Service (SaaS) megoldások azért ilyen fontosak, mert ezáltal csökkentik a belépési korlátokat – míg régen egy szerverpark vagy egyéb IT infrastruktúra egy hosszú távra szóló tervezési folyamatnak volt az eredménye, a felhő-alapú megoldások és a SaaS dinamikusan skálázható az ügyféligények alakulása szerint.

Bár az RPA technológia még nem tekinthető érettnek, a mesterséges intelligencia és gépi tanulás megoldások előszobájának kell felfogni azoknál a cégeknél, ahol az RPA kapcsán megszerzett tudást és képességeket egy szinttel tovább akarják vinni, vélekedik Jason Kingdon, a Blue Prism RPA megoldásokat kínáló cég vezérigazgatója. A robotizált folyamatautomatizálás, a repetitív, manuálisan végzett feladatok automatizálására szolgál úgy, hogy a szoftverrobot a különböző rendszerek felhasználói felületét kezeli ahelyett, hogy közvetlenül kezelné az adatokat a rendszerekben. Jó példa erre az HSBC bank, ahol három nap alatt hoztak létre egy COVID-ddal kapcsolatos új terméket RPA robotok segítségével. Több cég pedig elkezdett a hagyományos kollégák mellett olyan „digitális munkavállalók” alkalmazásán is gondolkodni, melyek dinamikusan skálázhatók az igények függvényében. A techológia következő fejlődési fokát a digitális szingularitás fogja jelenteni – ez az a pillanat, amikor az összes létező rendszer, legyen az múlt-, jelen- vagy jövőbeli, képes lesz egymással kölcsönösen kommunikálni és együttműködni, Kingdon szerint. Egy ilyen „post-legacy” környezetben már nem fog problémát jelenteni, ha egy vállalat a múltban egy 20 éves licenszszerződést írt alá, hiszen az RPA „digitális munkavállaló” ugyanúgy tudja majd használni az összes rendszert, architekturától vagy programozási nyelvektől függetlenül, a felhasználói felületen keresztül.

Digitális ügyfélélmény és regionális fókusz

Ahogy ez a szektor is egy digitális jövő felé halad, az ügyfelekkel fenntartott kapcsolat egyre inkább a digitális ügyfélélményen keresztül lesz tapasztalható. Egy olyan korban, ahol a bankok hasonló termékeket és szolgáltatásokat kínálnak, a kiváló ügyfélélmény lehet a megkülönböztető sikertényező – ennek nyújtásához pedig nagyon jól meg kell érteniük a bankoknak az ügyfeleiket, kapcsolatukat a pénzügyi szolgáltatójukkal, annak termékeivel és szolgáltatásaival. A személyre szabott szolgáltatások azért is fontosak, mert elmosódni látszik az üzleti- és magánfelhasználók közötti vonal, tehát a vállalati ügyfeleknél is alapvető elvárássá válnak az olyan fogyasztói élmények, amelyeket magánemberként tapasztalnak.

Az ügyfélélmény lesz a felhasználók következő generációjának körében a megkülönböztető tényező, ezt több folyamat is támogatja és erősíti. Ahogy a Z generáció (az 1995 és 2012 között születettek) tagjai fiatal felnőttekké válnak, az elvárásaikat és szokásaikat magukkal viszik a munka világába: inkább elfogadnak egy MVP terméket (Minimum Viable Product: egy viszonylag szűk funkcionalitással rendelkező termék, melyet a felhasználók visszajelzése alapján fejlesztenek tovább), ahelyett, hogy éveket várnának egy komplex megoldásra. Emellett nagyon érzékenyek a költségekre a pénzügyi szolgáltatások kapcsán, elég csak a Magyarországon is népszerű Revolutra gondolni, amely gyakorlatilag ingyen kínál majdnem teljeskörű banki szolgáltatásokat, jutalékmentes utalásokkal és ingyenes bankkártyával.

„A fintech cégek az általuk kínált kifinomultabb ügyfélélményekkel meg tudják szerezni az ikumbens bankok ügyfeleit, a nagy pénzügyi szolgáltató cégek azonban rengeteg adatot birtokolnak ügyfeleikről, melyet felhasználhatnak arra, hogy célzott megkeresésekkel és személyreszabott ajánlatokkal megtartsák ügyfeleiket. A technológia önmagában nem egy stratégia, hanem a stratégia megvalósítására alkalmas eszköz – az embereket nem lehet pótolni, minden cégnek szüksége lesz a megfelelő munkavállalókra a stratégia kialakításához és megvalósításához.”

– mondta Jalsovszky Géza, a Deloitte technológiai tanácsadás üzletágának szenior menedzsere.

A digitális bennszülött szegmens tehát a motorja a növekedésnek és változásoknak is, a legtöbb banknak azonban az összes fogyasztói szegmenst sikeresen ki kell szolgálnia, nem csupán demográfiai jellemzőik, de lokáció alapján is. Olyan megoldásokat kell kínálniuk, melyek globálisan is megállják a helyüket, de regionális igények szerint testreszabhatók, például olyan piacokon, ahol még mindig szignifikáns a készpénzhasználat, vagy kevés embernek van hagyományos bankszámlája.

Szabályozás kontra megfelelés

A perszonalizáció és a törvényi megfelelés között látszólagos ellentét húzódik. A perszonalizáció, vagy személyreszabás kapcsán fontos, hogy a megfelelő kérdést tegyék fel a vállalatok: ha mindent tudunk valakiről, akkor mi számára a következő, lehető legjobb dolog? Erre a kérdésre a technológia segítségével lehet választ adni, még egy olyan szigorúan szabályozott környezetben is, mint a pénzügyi szolgáltatások világa. A Salesforce szakértője, Rob Seaman szerint sok hibát lehet elkövetni a perszonalizációban: lehet ijesztő (pl. reklámot látunk valamiről, amiről épp négyszemközt beszéltünk valakivel), robotszerű (sablon levelek, melyekben a nevünket használják) és elkésett is (reklám egy olyan termékről, amit egy hete vásároltunk meg). Ideális esetben azonban varázslatos élményt ad, például amikor pont olyan lámpa jön szembe velünk egy reklámban, mint amilyenről álmodoztunk. A legfontosabb az ügyfelek beleegyezésének átlátható módon való megszerzése. Ez lehet kellemes élmény is, a hagyományos, több száz oldalas jogi szöveg helyett, amelynek a legtöbb felhasználó csak a végére teker. Ezek az ügyféladatok rendkívül értékesek, ha megfelelően használják fel őket, a GDPR korában azonban fontos a rendszereket úgy kialakítani, hogy az adatokat könnyű legyen törölni, a hozzáférést pedig könnyű legyen ellenőrizni.

„Nem feltétlenül ellenfelek az inkumbens pénzintézetek és fintech vagy big tech kihívóik. A nagy pénzügyi szolgáltatók erősségei a meglévő kapcsolat az ügyfelekkel, a törvényi követelményeknek megfelelő stabil működés, a felépített bizalom és a tárolt – de nem mindig felhasznált – tudás az ügyfeleik igényeiről, míg a kihívók az ügyfélközpontú gondolkodásukra, fejlett technológiai alapjaikra és gyors reagálóképességükre támaszkodhatnak. A két világ remekül ki tudja egészíteni egymást, és ebből a fogyasztók csak nyertesként kerülhetnek ki. Fontos, hogy a döntéshozók észben tartsák: napjainkban a bankok, ahogy minden más cég is, mindig a fogyasztó legutolsó, legjobb élményével kell, hogy versenyezzenek”

– mondta Mujzer Tamás, a Deloitte technológiai tanácsadás üzletágának tanácsadója.

Gazdaság

Már minden negyedik csomag külföldről érkezik

Nemzetközi piacterek diktálták a tempót a magyar csomaglogisztikai piac szereplőinek 2025-ben.

A PwC Magyarország által publikált legfrissebb adatok szerint 195,27 millió kezelt küldemény volt a tavalyi évben. Az export ugyan visszaesett, de az import forgalma 39%-kal bővült, ami 52,66 millió külföldi csomagot jelentett. Ezzel már minden negyedik küldemény importforrásból származik. A szerkezeti változás pedig egy olyan tartós irányváltást jelez, mely hosszabb távon is meghatározza a magyar piacon működő logisztikai szereplők fejlődési irányait.

2025-ben 52,66 millió importküldemény érkezett Magyarországra, ami 39%-os éves növekedés, és ezzel az összes kezelt csomag 27%-a, vagyis már minden negyedik csomag külföldről jön. A nagy nemzetközi platformokból – elsősorban az EU-n belüli és azon kívüli piacterekről – érkező csomagvolumen nagy, ám sok esetben kevésbé kiszámítható terhelést jelent, mint a hazai kereskedők szezonalitásnak megfelelően ingadozó forgalma. Mivel az exportvolumen ugyanebben az időszakban 30,2%-kal visszaesett, az import súlya még tovább nőtt a teljes szállítmányozási láncon belül, és ma már a kapacitástervezés legfontosabb kiindulópontjának számít. A szolgáltatók számára ez nemcsak volumenben, hanem működési elvárásokban is minőségi váltást hoz, különösen a csúcsidőszaki teljesítmény, a hálózati sűrűség és az automatizációs fejlesztések terén.

Az importvezérelt működés a teljes logisztikai kapacitásgazdálkodás alappillére, amely újraértelmezi a szolgáltatók napi operációját és hosszabb távú beruházási döntéseit. A képet árnyalja, hogy 2026. július 1-től az EU megszünteti a 150 euró alatti küldemények vámmentességét, amely a szakértői várakozások szerint nem okoz drasztikus visszaesést a volumenben, de átrajzolhatja a piacot.

„A vámmentesség helyett bevezetésre kerülő 3 euró/tétel összegű vámfizetéssel együtt az uniós jogalkotás célja az is, hogy a szorosabb vámhatósági felügyelet mellett biztosítsa a termékbiztonsági kritériumok teljesítését, valamint a különböző tiltó- és korlátozó rendelkezések betartását az unióba érkező kis értékű küldemények esetén is. A jogszabályváltozás miatt érdemes lehet a gazdálkodóknak felülvizsgálniuk az értékesítési struktúráikat és olyan optimalizációs lehetőségeket keresni, mellyel fenntartható lehet az ügyfeleik magas szintű kiszolgálása”

– hívta fel a figyelmet dr. Mák Dorottya Virág, a PwC Magyarország szakértője.

2025-ben a csomagautomaták használata kiemelkedő ütemben, 50,2%-kal nőtt, elérve a 47,57 millió küldeményt, miközben a házhozszállítás gyakorlatilag stagnált, mindössze 0,9%-os bővüléssel. A fix pontos átvételi csatorna így már 32,3%-kal bővült, a magyar vásárlók ugyanis egyre inkább a gyors, önkiszolgáló és kiszámítható átvételi élményt preferálják. A szolgáltatók számára a lefedettség és a gyors hozzáférhetőség ma már közvetlen versenytényező, amit jól mutat, hogy a csomagautomata-hálózat mérete 2026 januárjára elérte a 10 888 darabot, ami közel 30%-os növekedést jelent egyetlen év alatt. A locker-first megoldás a fogyasztói élmény alapfeltétele lett.

A lakossági C2C (magánszemélyek közötti) küldemények száma 43,3%-os bővüléssel 6,9 millió darabra nőtt tavaly, és egy teljesen új működési mintát hozott létre a magyar logisztikai piacon. A növekedést főként a nemzetközi másodpiaci platformok, például a Vinted terjedése mozgatja, amelyek új feladói és címzettoldali igényeket generálnak. A C2C platformok terjedése tovább erősíti a fix pontos átvétel iránti keresletet, hiszen ezek a felhasználók kiemelten értékelik a kedvező árú, kényelmes, az időablakoktól független átvételi rugalmasságot. Emellett a másodpiaci kereskedelem a hazai eladóknak új exportlehetőségeket is nyit, ami tovább szélesíti a csomagáramlás irányait és komplexitását. Ez a szegmens tehát nem kiegészítő eleme, hanem aktív alakítója a magyar csomaglogisztikai ökoszisztémának.

A 2024-2025 közötti időszakban több jelentős piaci átalakulás zajlott, kezdve a Sprinter és a Sameday integrációjával, valamint a Packeta és a Foxpost közös tulajdonba kerülésével. 2026-ban a konszolidáció tovább folytatódik, mivel az Express One tulajdonába kerül a Sameday. Ezek a lépések egy koncentráltabb, ugyanakkor nagyobb hálózati kapacitással bíró szolgáltatói kör kialakulását eredményezték, amely stabilabban kezeli a szezonális kilengéseket és a csúcsidőszakok terhelését. Mindemellett olyan új partnerségek is létrejöttek, mint a DPD-GLS együttműködés, amely az erőforrás- és költségmegosztást tette hatékonyabbá. A kevesebb szereplő azonban nem jelent gyengébb versenyt, inkább fókuszáltabb beruházásokat, jobb fejlesztési képességet és átláthatóbb működést eredményez.

„A konszolidáció nem a verseny csökkenését, hanem a beruházások hatékonyságának növekedését jelenti, amelyből mind az ügyfelek, mind a kereskedők profitálnak. A kevesebb, de erősebb szereplőre épülő struktúra egy stabilabb, fejlesztésorientált logisztikai ökoszisztémát hoz létre, amelyben a digitális élmény és a szolgáltatási minőség kerül a középpontba”

További friss híreket talál az IoTmagazin főoldalán! Csatlakozzon hozzánk a Facebookon is!

Gazdaság

Lakásbiztosítás: sokan hagyták a kampány végére a váltást

Véget ért a 2026-os lakásbiztosítási kampány, amely ideje alatt a lakásbiztosítással rendelkező ügyfelek a meglévő szerződésük évfordulójától függetlenül mondhattak fel a biztosítójuknak.

A korábbi évekhez hasonlóan az idei évben is megfigyelhető volt, hogy a kampány végén megnőtt a keresések és a szerződéskötések száma is, sokan az utolsó napokra hagyták a váltással kapcsolatos teendőket. Az előző évhez képest viszont úgy tűnik, megkopott a kampány vonzereje, legalábbis erre utal, hogy 2025-höz képest a keresések és a szerződéskötések száma is megcsappant.

A Bank360 oldalán 2026. március 16-31. között elvégzett lakásbiztosítási kalkulációk mennyisége 32,4%-kal múlta felül a hónap első felében végrehajtott kalkulációk mennyiségét. Érdekesség, hogy a tavalyi kampány alatt is megfigyelhető volt, hogy a kalkulációk többsége március második felében történt, igaz, 2025-ben ez az emelkedés csupán 7,4% volt. Hasonló folyamat ment végbe a megkötött szerződések számát illetően is. A március második felében megkötött lakásbiztosítási szerződések száma 59,1%-kal múlta felül a múlt hónap első két felében megkötött szerződések számát.

A tavalyi évben a „hó végi torlódás” még hangsúlyosabb volt – a 2025. március második felében megkötött lakásbiztosítási szerződések száma 72,6%-kal múlta felül a hónap első felében megkötött szerződések számát.

A 2026-os kampány egésze alatt megkötött szerződések 61,4%-a március második, 38,6%-a pedig március első felében köttetett. A tavalyi évben ez az arány 63,3% volt március második, illetve 36,7% március első felére vetítve. Az idei kampányban a megkötött szerződések 11,7%-a az utolsó napon született, igaz, ez az arány tavaly még magasabb, 14,4%-os volt.

A tavalyi évben a kampány ideje alatt elvégzett kalkulációknak csupán a 15,9%-a jutott el a szerződéskötésig, ellenben az idei évben ez az arány már 18,6% volt.

Csökkent a kampány népszerűsége

Az idei év márciusában végrehajtott kalkulációk mennyisége 47,2%-kal csökkent a 2025 márciusában elvégzett kalkulációk számához képest. A szerződések száma ennél kisebb mértékben, 38,3%-kal csökkent ugyanezen időszakban.

Ugyancsak a kampány iránti érdeklődés csökkenésére utalhat, hogy a tavaly márciusban megkötött lakásbiztosítási szerződések 44,1%-ánál jelölték meg a márciusi kampány a korábbi szerződés felmondásának okaként, míg ez az arány az idei évben már csak 39,1% volt. Érdekesség, hogy ez az arány az idei kampány során az idő előrehaladtával folyamatosan emelkedett – az első héten kötött szerződések esetében még csak 31,3% volt, ami a kampány végére közel 8 százalékponttal emelkedett.

Így néztek ki az idei szerződések

A 2026-os lakásbiztosítási kampány során megkötött biztosítási szerződések átlagos éves díja 38 724 forint volt, ami 551 forinttal haladta meg a 2025 azonos időszakában kötött szerződések 38 173 forintos átlagos éves díját (+1,2%). A szerződők elsöprő többsége, 89,7%-a éves díjfizetési gyakoriságot választott, míg a féléves ütem részaránya 2,3% volt. Negyedéves ütemet a szerződők 5,6%-a, havi ütemet pedig a szerződők 2,4%-a választott az idei kampány alatt.

Az idei kampány alatt megkötött biztosítási szerződések közül 3 091 forint volt a legolcsóbb éves díja, míg a legdrágább szerződés esetében ez az összeg 202 031 forint volt. Előbbi egy közel 100 éves budapesti társasházi lakás volt, utóbbi pedig egy 46 éves balatonlellei családi ház. A vizsgált időszakban megkötött szerződések 53,7%-a családi házra, 38%-a társasházi lakásra, 5%-a sorházra, 3,3%-a pedig ikerházra kötött biztosítás volt.

A vizsgált időszakban biztosított ingatlanok 72,4%-a kőből vagy téglából épült, míg a panellakások aránya 11,4% volt. A beton részaránya 5,4%, a könnyűszerkezetes ingatlanoké 2,3%, a tisztán vályogé 0,8% volt az újonnan kötött szerződéseken belül. A vegyes falazat vályoggal a szerződések 6,4%-ában, míg a vegyes falazat vályog nélkül a szerződések 1%-ában fordult elő. A maradék 0,3%-ot (rönk)fából készült ingatlanok tették ki.

Az ügyfelek által az ingatlanokra kért biztosítási összegek átlagos értéke 58 273 145 forint volt az idei kampány idején, valamint a szerződések 20,4%-ában az újjáépítési érték lett meghatározva konkrét összeghatár helyett. Az ügyfelek által az ingóságokra kért biztosítási összegek átlaga 8 955 605 forint volt, míg az újrabeszerzési érték a szerződések 13,7%-ában lett megjelölve az ingóságokra vonatkozó biztosítási összegként.

A márciusi adatok alapján elmondható, hogy a szerződők döntő többsége saját használatban lévő ingatlanra kötött lakásbiztosítást (92%), míg a bérbe adott (5,2%) és a bérelt (2,8%) ingatlanok aránya még együttesen is 10% alatt maradt.

A kampány ideje alatt biztosított ingatlanok átlagos hasznos alapterülete 91,8 négyzetméter volt, míg az ingatlanok átlagos életkora 47,1 év volt.

Bár a márciusi lakásbiztosítási kampány lezárult, ez nem jelenti azt, hogy áprilisban már ne lenne érdemes foglalkozni a biztosításkötéssel annak, aki teheti. Az év közbeni szerződéskötés továbbra is lehetséges, illetve ha valaki márciusban felmondott, de még nem kötött újat, annak is érdemes azt május 1-ig pótolnia, hogy egyetlen napig se maradjon biztosítás nélkül az ingatlana. A márciusban felmondott szerződések ugyanis egységesen április 30-án szűnnek meg.

További friss híreket talál az IoTmagazin főoldalán! Csatlakozzon hozzánk a Facebookon is!

Gazdaság

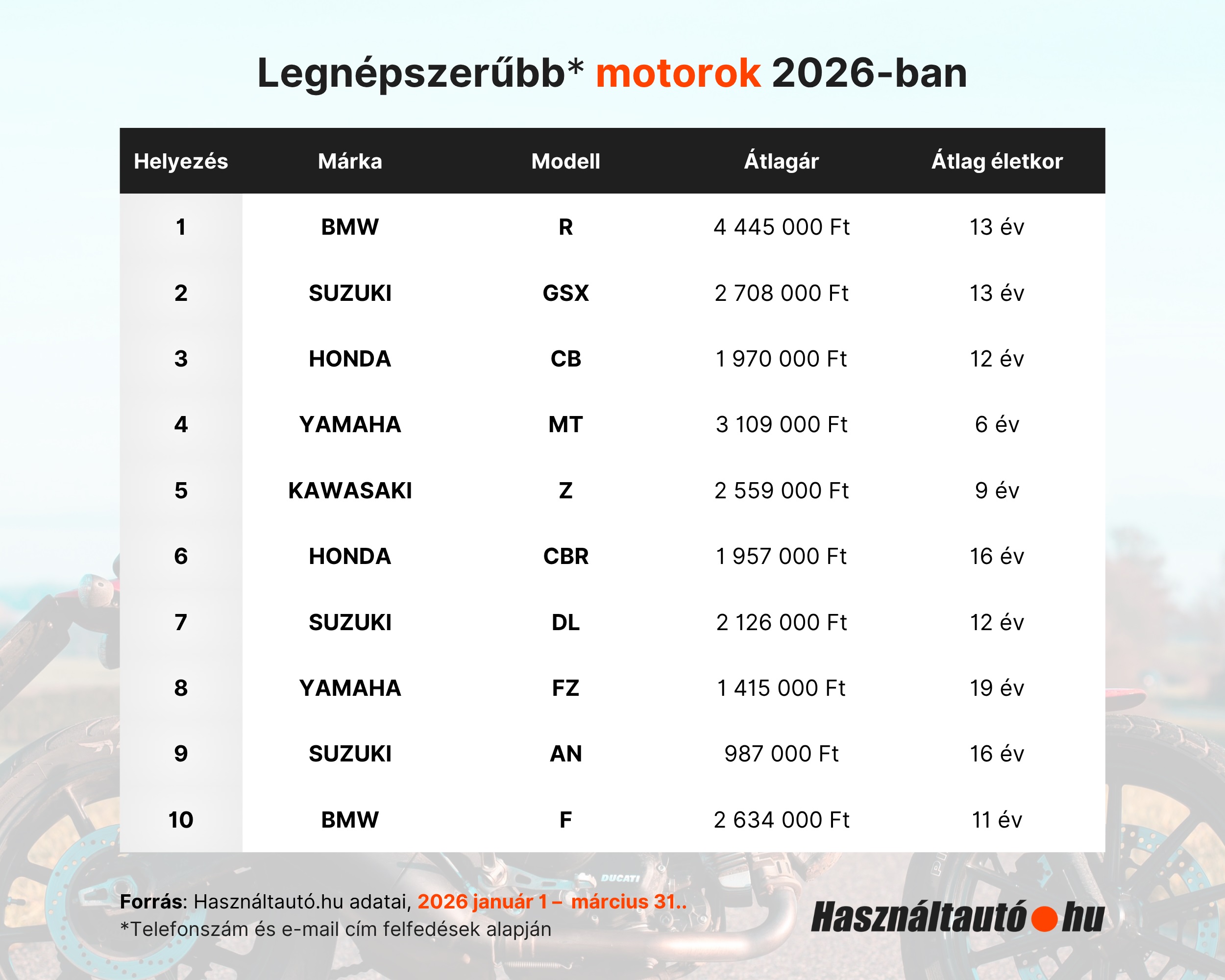

BMW-dominancia a használt motorpiacon 2026 elején

A Használtautó.hu adatai alapján 2026 első negyedévében a hazai használtmotor-piac stabil, jól látható trendeket mutatott: a kereslet egyértelműen néhány jól ismert modellcsalád köré koncentrálódik és a BMW toronymagasan vezet a többi márka előtt. A kínálat jelentős része már nem számít fiatalnak, és a futásteljesítmények is kifejezetten magasak, még motorokhoz képest is.

Az érdeklődések* alapján összeállított népszerűségi toplista élén a BMW R-sorozat végzett. Ezt a modellt majdnem kétszer annyian keresték, mint a második helyezett Suzuki GSX-et. A bajor gyártó ráadásul nemcsak az első helyet szerezte meg, hanem a BMW F modellel a tizedikként is felkerült a listára.

A lista további helyein japán márkák dominálnak: a Suzuki, a Honda, a Yamaha és a Kawasaki modelljei adják a mezőny gerincét. A Suzuki (GSX, DL, AN) három modellel is szerepel a top 10-ben, míg a Honda (CB, CBR) és a Yamaha (MT, FZ) két-két típussal van jelen. A vásárlók elsősorban a jól ismert, megbízható típusok között keresnek, és még kevésbé jelennek meg új szereplők a legnépszerűbbek között.

A toplista egyik legfeltűnőbb sajátossága az életkor és a futásteljesítmény alakulása. A tíz legnépszerűbb modell többsége 10 év feletti átlagéletkorral szerepel, több esetben pedig jóval efölött. A Yamaha FZ különösen kiemelkedik: közel 20 éves átlagéletkorával a lista legidősebb modellje, miközben még mindig a legkeresettebbek között szerepel.

Hasonlóan idősnek számít a Honda CBR és a Suzuki AN is, amelyek 16 év feletti átlagéletkorral vannak jelen. Ezzel szemben a Yamaha MT jelent kivételt: 6 éves átlagával messze a legfiatalabb modell a listán.

A futásteljesítmények szintén magasak, még motoros viszonylatban is. Több modell átlépi a 40-50 ezer kilométeres szintet, a Suzuki AN esetében pedig 84 ezer kilométer feletti átlag látható, a BMW R modellek pedig több mint 70 ezer kilométeres átlaggal szerepelnek az első helyen.

Az árak jelentős szórást mutatnak a toplistán belül. A BMW R modellek közel 4,5 millió forintos átlagárral a mezőny felső részébe tartoznak, míg a Yamaha MT és a Suzuki GSX is 3 millió forint körüli szinten mozog. A lista legolcsóbb modellje a Suzuki AN, amely 1 millió forint alatti átlagárral képviseli a belépő szintet.

A listából látszik, hogy az alacsonyabb árú, idősebb modellek – például a Yamaha FZ vagy a Suzuki AN – továbbra is jelentős érdeklődést generálnak. Ez arra utal, hogy a használtmotor-piacon az árérzékenység továbbra is meghatározó tényező, és a vevők jelentős része a kedvezőbb árú, de idősebb modellek között keres.

További friss híreket talál az IoTmagazin főoldalán! Csatlakozzon hozzánk a Facebookon is!

Népszerű

Már világszerte elérhető a Samsung Galaxy S26 széria és a Galaxy Buds4 sorozat

Ezt a 3 dolgot keresik a leginkább a magyarok az otthonukban húsvétkor

A vártnál nagyobb érdeklődés miatt bővül a Demján Sándor Tőkeprogram kerete

Akár harmadával is csökkenhet az energiafelhasználás a Schneider Electric új Altivar megoldásaival

Az AI 2026-ban átköltözik a chatből az infrastruktúrába

SAP Engagement Cloud néven fut tovább az Emarsys marketingautomatizációs rendszer

Húsvéti kampányod már készen áll – most növeld az elérését

Fejlett gázmegoldások és kompresszorok a lézervágásban

Milánó-Cortina 2026: Samsung-technológiával összekapcsolt téli olimpiai és paralimpiai játékok

2027-től egyablakos ügyintézéssel támogatja a vállalkozókat a Kamara

Technokrata.hu

Kipróbáltuk: Owlet DreamDuo 3.0 – amikor a babafigyelés már nem csak egy kamerát jelent

Már több mint 30 európai piacon elérhető az érintéses fizetés a Curve Pay révén

Bővül a Samsung részesedése az európai prémium okostelefon-piacon: a Galaxy S26 Ultra a legkeresettebb

A magyarok szerint még mindig léteznek „fiús” és „lányos” szakmák

A Dyson új szintre emeli a kompakt légtisztítást – kisméretű társ az allergiaszezonban

Vezető pozícióban a Schneider Electric Resource Advisor+ megoldása

A vallást, a hidakat és a műtőt is meghódította a mesterséges intelligencia

LogiMAT 2026: integrált rendszerek, MI és elektromos hajtás

Miskolci csapatok taroltak a Yettel ProSuli robotikaversenyen – a győztesek Dél-Koreába utaznak

Elhunyt dr. Paulin Ferenc professzor

Műszaki-Magazin.hu

Városi közlekedés zöldítése üzemanyagcellás járművekkel

INNOMOTICS: Energiatakarékos motorok

AI versenyelőny a gyártásban

Új fejezet a vállalati digitális fenntarthatóságban

Hat újdonság az automatizálásban

Vezető pozícióban a Schneider Electric Resource Advisor+ megoldása

LogiMAT 2026: integrált rendszerek, MI és elektromos hajtás

A vallást, a hidakat és a műtőt is meghódította a mesterséges intelligencia

GrindingHub – A köszörüléstechnológia jövőjének központja

Megújuló üzemanyagok válthatják le a fossziliseket!

-

Ipar2 hét ago

Ipar2 hét agoMegfordult a trend: ismét nőtt a szakemberhiány

-

Szórakozás2 hét ago

Kicsi a bors, de erős: Bemutatkozik a KALLSUP, az IKEA új hordozható hangszórója

-

Szórakozás2 hét ago

Samsung Art Store és a San Francisco-i Modern Művészetek Múzeuma együtt hoz el művészek alkotásokat az otthonokba

-

Szórakozás2 hét ago

50 éves a Stúdió: jubileumi gyűléssel és különleges rádióadással ünnepelt a Széchenyi-egyetem hallgatói szervezete

-

Ipar2 hét ago

Robotika és AI a boltban – Automatizált konténerüzlet magyar fejlesztésben

-

Ipar2 hét ago

Egy újszerű kiválasztási és felkészítési program keretében 160 filippínó hegesztő érkezhet Magyarországra

-

Mozgásban2 hét ago

Hármas siker a tavaszi teszteken: A Hankook tarolt az Auto Bild és az AvD nyári abroncstesztjein

-

Gazdaság2 hét ago

Látványosan nőtt a lakások energiahatákonysága