Gazdaság

Mobillal már nem csak fizetni lehet, fizetést is lehet fogadni

Nemcsak fizetni lehet mobillal, hanem a kártyás vagy épp telefonos fizetést fogadni is. Kedvezőbb feltételek mellett, mint ahogy azt a régi beidegződések alapján sokan gondolják.

Nagy lendületet adott a honi POS-terminál állománynak az a rendelkezés, hogy január 1-jétől már minden helyen, ahol van online pénztárgép, kötelesek valamilyen elektronikus fizetési lehetőséget is biztosítani a vásárlóknak, vendégeknek, mint például a kártyás, vagy telefonos fizetés.

A szabályozásnak meg lehet felelni úgy is, ha az üzemeltető kiír egy számlaszámot, és pénzügyi teljesítésnek veszi az oda érkező utalást. Ám a gyakorlatban hiába is éri el a célszámlát 5 másodpercen belül az összeg, az átutalás maga még mindig sokkal nagyobb macera (és több időbe telik), mint a kártyás fizetés. Amelytől a legtöbb üzemeltető régi berögződések miatt ódzkodik.

Pedig már egyáltalán nem csak egy-két nagy banktól lehet igényelni kártyaelfogadást lehetővé tévő POS-terminált. A piaci lehetőségek bővülésével nőtt a verseny, és a korábbiaknál jóval kedvezőbb feltételek mellett oldhatja meg egy vállalkozás a kártyaelfogadást.

SoftPOS, amelyhez egy telefon is elég

“Nem kell külön fizikai terminál, elegendő egyetlen mobiltelefon ahhoz, hogy a futároknál, szerelőknél, fodrászoknál, taxisoknál vagy bármely más kisvállalkozónál bárhol, bármikor készpénzmentesen lehessen kifizetni a számlát”

– ilyen felütéssel adta hírül a magyar piac legfrissebb fejleményét minap az Erste Bank, amely a kereskedelmi bankok közül egyik elsőként kínálja kisvállalkozói ügyfeleinek a Global Payments Europe által biztosított softPOS terminált. Ez a hagyományos megoldásnál több mint 80 százalékkal olcsóbban biztosítja a kártyaelfogadást: nincs előfizetési, regisztrációs és készülékbérleti díj sem. Így a kártyaelfogadás biztosítása a vállalkozónak semmibe sem kerül, csak a forgalom után kell – a fizikai terminálos részesedéssel megegyező – jutalékot fizetni.

A softPOS ugyanis nem egy készülék, hanem csupán egy olyan alkalmazás, melyet NFC-képes androidos okostelefonra kell telepíteni. A szerződéskötés után 2-3 napon belül aktiválható appba ezután csak be kell írni az aktuális vásárlás összegét, a készülék közelébe tennie az ügyfélnek a bankkártyát, okostelefont vagy okosórát, és már meg is történik a fizetés. A hagyományos terminálok esetében megszokott bizonylatot e-mailben kaphatja meg az ügyfél, de technológiailag arra is fel van készítve a softPOS, hogy a mobilhoz Bluetooth-szal kapcsolódó blokknyomtatóval papír alapú bizonylat készülhessen.

SumUp, a külön kütyüs

Ennél valamivel drágábban, de még mindig nem vagyonokért oldható meg, ha valaki a hagyományos POS-termináloknál kisebb, modernebb eszközt szeretne. Ilyeneket kínál például a SumUp.

A cég legolcsóbb, 10 ezer forintért beszerezhető megoldása a SumUp Air. Ez egy mobilos kiegészítő, melynek előnye, hogy így magát az okostelefont vagy táblagépet például egy söröző esetében végig biztonságban, a pultban lehet tartani, csak a hozzá Bluetooth-on kapcsolódó kütyüt kell hordoznia a felszolgálóknak. A cég ígérete szerint egy feltöltés után 500 tranzakciót is bír az eszköz akkumulátora.

A 34 ezer forintos SumUp 3G egy hordozható terminál, amely wifi-kapcsolattal és a beépített SIM-kártyával is használható – azaz nem igényel mobilos kapcsolódást, önmagában működik. (Érdekesség, hogy a beépített SIM-nek nincs havi díja, a szolgáltató korlátlan, ingyenes adatforgalommal adja.) Nagyjából még egyszer annyit kell kifizetni, és akkor már mobil nyugtanyomtatóval együtt adja a cég az eszközt.

A más díjtételek nélkül, tranzakciónkénti 1,95 százalékos jutalékért működő SumUp megoldását a cég adatai szerint napi 3 millió vásárlás/fizetés kiszolgálására használják. A napi bevétel bankszámlára utalását 3-5 napos határidővel ígéri a vállalat.

ReadyPay, amelynél érdemes alaposan átgondolni, melyik csomag legyen

A SumUp rendszeréhez hasonlót kínál ReadyPay nevű megoldásával a Vodafone. A telekommunikációs szolgáltató magát hűségvállalás mellett a telefonhoz Bluetooth-on csatlakozó mobil terminált (mPOS) 1 forintért adja.

A 24 hónapra szóló, határozott idejű szerződés ideje alatt rendszeres költségként kétféle tétel merülhet fel. Az Alapban 6490 havi díjat számol fel a Vodafone, a banki jutalék pedig 6 hónapon át 0 százalékos, majd azt követően 1,25 százalék. Az Extra csomag havonta fizetendő díja ugyan magasabb (9990 forint), viszont a banki jutalék a szerződés teljes ideje alatt, azaz 24 hónapon át végig 0 százalék.

A Vodafone ReadyPay esetén érdemes nagyon alaposan átgondolni az üzlet igényei, forgalma alapján, hogy melyik konstrukció eredményez majd végül kisebb költségszintet. Ráadásul nemcsak a jelenlegi vásárlói, fizetési szokásokat kell figyelembe venni, hanem két évre előre tervezni, milyen trendek várhatók.

Forrás: HVG

Gazdaság

Már minden negyedik csomag külföldről érkezik

Nemzetközi piacterek diktálták a tempót a magyar csomaglogisztikai piac szereplőinek 2025-ben.

A PwC Magyarország által publikált legfrissebb adatok szerint 195,27 millió kezelt küldemény volt a tavalyi évben. Az export ugyan visszaesett, de az import forgalma 39%-kal bővült, ami 52,66 millió külföldi csomagot jelentett. Ezzel már minden negyedik küldemény importforrásból származik. A szerkezeti változás pedig egy olyan tartós irányváltást jelez, mely hosszabb távon is meghatározza a magyar piacon működő logisztikai szereplők fejlődési irányait.

2025-ben 52,66 millió importküldemény érkezett Magyarországra, ami 39%-os éves növekedés, és ezzel az összes kezelt csomag 27%-a, vagyis már minden negyedik csomag külföldről jön. A nagy nemzetközi platformokból – elsősorban az EU-n belüli és azon kívüli piacterekről – érkező csomagvolumen nagy, ám sok esetben kevésbé kiszámítható terhelést jelent, mint a hazai kereskedők szezonalitásnak megfelelően ingadozó forgalma. Mivel az exportvolumen ugyanebben az időszakban 30,2%-kal visszaesett, az import súlya még tovább nőtt a teljes szállítmányozási láncon belül, és ma már a kapacitástervezés legfontosabb kiindulópontjának számít. A szolgáltatók számára ez nemcsak volumenben, hanem működési elvárásokban is minőségi váltást hoz, különösen a csúcsidőszaki teljesítmény, a hálózati sűrűség és az automatizációs fejlesztések terén.

Az importvezérelt működés a teljes logisztikai kapacitásgazdálkodás alappillére, amely újraértelmezi a szolgáltatók napi operációját és hosszabb távú beruházási döntéseit. A képet árnyalja, hogy 2026. július 1-től az EU megszünteti a 150 euró alatti küldemények vámmentességét, amely a szakértői várakozások szerint nem okoz drasztikus visszaesést a volumenben, de átrajzolhatja a piacot.

„A vámmentesség helyett bevezetésre kerülő 3 euró/tétel összegű vámfizetéssel együtt az uniós jogalkotás célja az is, hogy a szorosabb vámhatósági felügyelet mellett biztosítsa a termékbiztonsági kritériumok teljesítését, valamint a különböző tiltó- és korlátozó rendelkezések betartását az unióba érkező kis értékű küldemények esetén is. A jogszabályváltozás miatt érdemes lehet a gazdálkodóknak felülvizsgálniuk az értékesítési struktúráikat és olyan optimalizációs lehetőségeket keresni, mellyel fenntartható lehet az ügyfeleik magas szintű kiszolgálása”

– hívta fel a figyelmet dr. Mák Dorottya Virág, a PwC Magyarország szakértője.

2025-ben a csomagautomaták használata kiemelkedő ütemben, 50,2%-kal nőtt, elérve a 47,57 millió küldeményt, miközben a házhozszállítás gyakorlatilag stagnált, mindössze 0,9%-os bővüléssel. A fix pontos átvételi csatorna így már 32,3%-kal bővült, a magyar vásárlók ugyanis egyre inkább a gyors, önkiszolgáló és kiszámítható átvételi élményt preferálják. A szolgáltatók számára a lefedettség és a gyors hozzáférhetőség ma már közvetlen versenytényező, amit jól mutat, hogy a csomagautomata-hálózat mérete 2026 januárjára elérte a 10 888 darabot, ami közel 30%-os növekedést jelent egyetlen év alatt. A locker-first megoldás a fogyasztói élmény alapfeltétele lett.

A lakossági C2C (magánszemélyek közötti) küldemények száma 43,3%-os bővüléssel 6,9 millió darabra nőtt tavaly, és egy teljesen új működési mintát hozott létre a magyar logisztikai piacon. A növekedést főként a nemzetközi másodpiaci platformok, például a Vinted terjedése mozgatja, amelyek új feladói és címzettoldali igényeket generálnak. A C2C platformok terjedése tovább erősíti a fix pontos átvétel iránti keresletet, hiszen ezek a felhasználók kiemelten értékelik a kedvező árú, kényelmes, az időablakoktól független átvételi rugalmasságot. Emellett a másodpiaci kereskedelem a hazai eladóknak új exportlehetőségeket is nyit, ami tovább szélesíti a csomagáramlás irányait és komplexitását. Ez a szegmens tehát nem kiegészítő eleme, hanem aktív alakítója a magyar csomaglogisztikai ökoszisztémának.

A 2024-2025 közötti időszakban több jelentős piaci átalakulás zajlott, kezdve a Sprinter és a Sameday integrációjával, valamint a Packeta és a Foxpost közös tulajdonba kerülésével. 2026-ban a konszolidáció tovább folytatódik, mivel az Express One tulajdonába kerül a Sameday. Ezek a lépések egy koncentráltabb, ugyanakkor nagyobb hálózati kapacitással bíró szolgáltatói kör kialakulását eredményezték, amely stabilabban kezeli a szezonális kilengéseket és a csúcsidőszakok terhelését. Mindemellett olyan új partnerségek is létrejöttek, mint a DPD-GLS együttműködés, amely az erőforrás- és költségmegosztást tette hatékonyabbá. A kevesebb szereplő azonban nem jelent gyengébb versenyt, inkább fókuszáltabb beruházásokat, jobb fejlesztési képességet és átláthatóbb működést eredményez.

„A konszolidáció nem a verseny csökkenését, hanem a beruházások hatékonyságának növekedését jelenti, amelyből mind az ügyfelek, mind a kereskedők profitálnak. A kevesebb, de erősebb szereplőre épülő struktúra egy stabilabb, fejlesztésorientált logisztikai ökoszisztémát hoz létre, amelyben a digitális élmény és a szolgáltatási minőség kerül a középpontba”

További friss híreket talál az IoTmagazin főoldalán! Csatlakozzon hozzánk a Facebookon is!

Gazdaság

Lakásbiztosítás: sokan hagyták a kampány végére a váltást

Véget ért a 2026-os lakásbiztosítási kampány, amely ideje alatt a lakásbiztosítással rendelkező ügyfelek a meglévő szerződésük évfordulójától függetlenül mondhattak fel a biztosítójuknak.

A korábbi évekhez hasonlóan az idei évben is megfigyelhető volt, hogy a kampány végén megnőtt a keresések és a szerződéskötések száma is, sokan az utolsó napokra hagyták a váltással kapcsolatos teendőket. Az előző évhez képest viszont úgy tűnik, megkopott a kampány vonzereje, legalábbis erre utal, hogy 2025-höz képest a keresések és a szerződéskötések száma is megcsappant.

A Bank360 oldalán 2026. március 16-31. között elvégzett lakásbiztosítási kalkulációk mennyisége 32,4%-kal múlta felül a hónap első felében végrehajtott kalkulációk mennyiségét. Érdekesség, hogy a tavalyi kampány alatt is megfigyelhető volt, hogy a kalkulációk többsége március második felében történt, igaz, 2025-ben ez az emelkedés csupán 7,4% volt. Hasonló folyamat ment végbe a megkötött szerződések számát illetően is. A március második felében megkötött lakásbiztosítási szerződések száma 59,1%-kal múlta felül a múlt hónap első két felében megkötött szerződések számát.

A tavalyi évben a „hó végi torlódás” még hangsúlyosabb volt – a 2025. március második felében megkötött lakásbiztosítási szerződések száma 72,6%-kal múlta felül a hónap első felében megkötött szerződések számát.

A 2026-os kampány egésze alatt megkötött szerződések 61,4%-a március második, 38,6%-a pedig március első felében köttetett. A tavalyi évben ez az arány 63,3% volt március második, illetve 36,7% március első felére vetítve. Az idei kampányban a megkötött szerződések 11,7%-a az utolsó napon született, igaz, ez az arány tavaly még magasabb, 14,4%-os volt.

A tavalyi évben a kampány ideje alatt elvégzett kalkulációknak csupán a 15,9%-a jutott el a szerződéskötésig, ellenben az idei évben ez az arány már 18,6% volt.

Csökkent a kampány népszerűsége

Az idei év márciusában végrehajtott kalkulációk mennyisége 47,2%-kal csökkent a 2025 márciusában elvégzett kalkulációk számához képest. A szerződések száma ennél kisebb mértékben, 38,3%-kal csökkent ugyanezen időszakban.

Ugyancsak a kampány iránti érdeklődés csökkenésére utalhat, hogy a tavaly márciusban megkötött lakásbiztosítási szerződések 44,1%-ánál jelölték meg a márciusi kampány a korábbi szerződés felmondásának okaként, míg ez az arány az idei évben már csak 39,1% volt. Érdekesség, hogy ez az arány az idei kampány során az idő előrehaladtával folyamatosan emelkedett – az első héten kötött szerződések esetében még csak 31,3% volt, ami a kampány végére közel 8 százalékponttal emelkedett.

Így néztek ki az idei szerződések

A 2026-os lakásbiztosítási kampány során megkötött biztosítási szerződések átlagos éves díja 38 724 forint volt, ami 551 forinttal haladta meg a 2025 azonos időszakában kötött szerződések 38 173 forintos átlagos éves díját (+1,2%). A szerződők elsöprő többsége, 89,7%-a éves díjfizetési gyakoriságot választott, míg a féléves ütem részaránya 2,3% volt. Negyedéves ütemet a szerződők 5,6%-a, havi ütemet pedig a szerződők 2,4%-a választott az idei kampány alatt.

Az idei kampány alatt megkötött biztosítási szerződések közül 3 091 forint volt a legolcsóbb éves díja, míg a legdrágább szerződés esetében ez az összeg 202 031 forint volt. Előbbi egy közel 100 éves budapesti társasházi lakás volt, utóbbi pedig egy 46 éves balatonlellei családi ház. A vizsgált időszakban megkötött szerződések 53,7%-a családi házra, 38%-a társasházi lakásra, 5%-a sorházra, 3,3%-a pedig ikerházra kötött biztosítás volt.

A vizsgált időszakban biztosított ingatlanok 72,4%-a kőből vagy téglából épült, míg a panellakások aránya 11,4% volt. A beton részaránya 5,4%, a könnyűszerkezetes ingatlanoké 2,3%, a tisztán vályogé 0,8% volt az újonnan kötött szerződéseken belül. A vegyes falazat vályoggal a szerződések 6,4%-ában, míg a vegyes falazat vályog nélkül a szerződések 1%-ában fordult elő. A maradék 0,3%-ot (rönk)fából készült ingatlanok tették ki.

Az ügyfelek által az ingatlanokra kért biztosítási összegek átlagos értéke 58 273 145 forint volt az idei kampány idején, valamint a szerződések 20,4%-ában az újjáépítési érték lett meghatározva konkrét összeghatár helyett. Az ügyfelek által az ingóságokra kért biztosítási összegek átlaga 8 955 605 forint volt, míg az újrabeszerzési érték a szerződések 13,7%-ában lett megjelölve az ingóságokra vonatkozó biztosítási összegként.

A márciusi adatok alapján elmondható, hogy a szerződők döntő többsége saját használatban lévő ingatlanra kötött lakásbiztosítást (92%), míg a bérbe adott (5,2%) és a bérelt (2,8%) ingatlanok aránya még együttesen is 10% alatt maradt.

A kampány ideje alatt biztosított ingatlanok átlagos hasznos alapterülete 91,8 négyzetméter volt, míg az ingatlanok átlagos életkora 47,1 év volt.

Bár a márciusi lakásbiztosítási kampány lezárult, ez nem jelenti azt, hogy áprilisban már ne lenne érdemes foglalkozni a biztosításkötéssel annak, aki teheti. Az év közbeni szerződéskötés továbbra is lehetséges, illetve ha valaki márciusban felmondott, de még nem kötött újat, annak is érdemes azt május 1-ig pótolnia, hogy egyetlen napig se maradjon biztosítás nélkül az ingatlana. A márciusban felmondott szerződések ugyanis egységesen április 30-án szűnnek meg.

További friss híreket talál az IoTmagazin főoldalán! Csatlakozzon hozzánk a Facebookon is!

Gazdaság

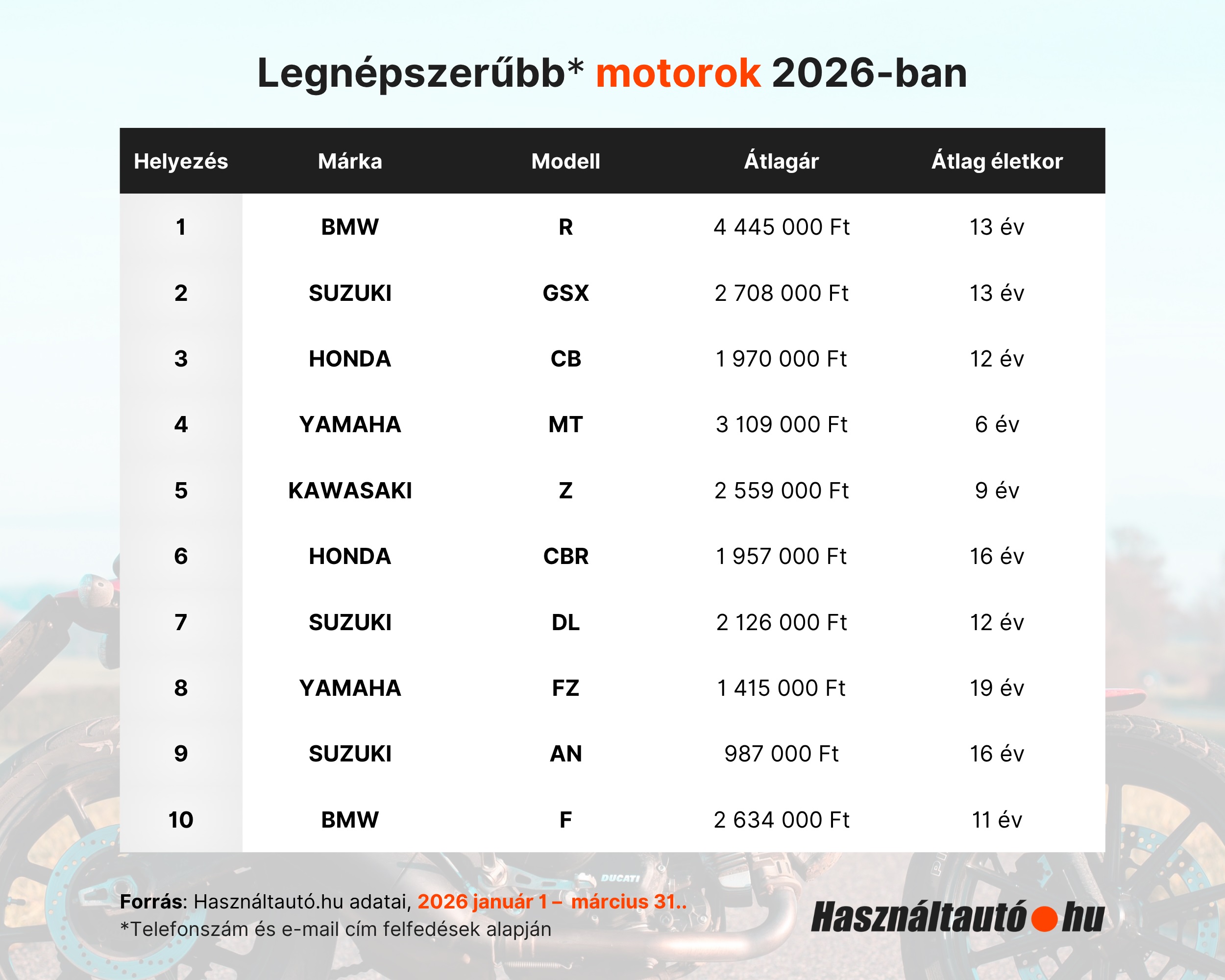

BMW-dominancia a használt motorpiacon 2026 elején

A Használtautó.hu adatai alapján 2026 első negyedévében a hazai használtmotor-piac stabil, jól látható trendeket mutatott: a kereslet egyértelműen néhány jól ismert modellcsalád köré koncentrálódik és a BMW toronymagasan vezet a többi márka előtt. A kínálat jelentős része már nem számít fiatalnak, és a futásteljesítmények is kifejezetten magasak, még motorokhoz képest is.

Az érdeklődések* alapján összeállított népszerűségi toplista élén a BMW R-sorozat végzett. Ezt a modellt majdnem kétszer annyian keresték, mint a második helyezett Suzuki GSX-et. A bajor gyártó ráadásul nemcsak az első helyet szerezte meg, hanem a BMW F modellel a tizedikként is felkerült a listára.

A lista további helyein japán márkák dominálnak: a Suzuki, a Honda, a Yamaha és a Kawasaki modelljei adják a mezőny gerincét. A Suzuki (GSX, DL, AN) három modellel is szerepel a top 10-ben, míg a Honda (CB, CBR) és a Yamaha (MT, FZ) két-két típussal van jelen. A vásárlók elsősorban a jól ismert, megbízható típusok között keresnek, és még kevésbé jelennek meg új szereplők a legnépszerűbbek között.

A toplista egyik legfeltűnőbb sajátossága az életkor és a futásteljesítmény alakulása. A tíz legnépszerűbb modell többsége 10 év feletti átlagéletkorral szerepel, több esetben pedig jóval efölött. A Yamaha FZ különösen kiemelkedik: közel 20 éves átlagéletkorával a lista legidősebb modellje, miközben még mindig a legkeresettebbek között szerepel.

Hasonlóan idősnek számít a Honda CBR és a Suzuki AN is, amelyek 16 év feletti átlagéletkorral vannak jelen. Ezzel szemben a Yamaha MT jelent kivételt: 6 éves átlagával messze a legfiatalabb modell a listán.

A futásteljesítmények szintén magasak, még motoros viszonylatban is. Több modell átlépi a 40-50 ezer kilométeres szintet, a Suzuki AN esetében pedig 84 ezer kilométer feletti átlag látható, a BMW R modellek pedig több mint 70 ezer kilométeres átlaggal szerepelnek az első helyen.

Az árak jelentős szórást mutatnak a toplistán belül. A BMW R modellek közel 4,5 millió forintos átlagárral a mezőny felső részébe tartoznak, míg a Yamaha MT és a Suzuki GSX is 3 millió forint körüli szinten mozog. A lista legolcsóbb modellje a Suzuki AN, amely 1 millió forint alatti átlagárral képviseli a belépő szintet.

A listából látszik, hogy az alacsonyabb árú, idősebb modellek – például a Yamaha FZ vagy a Suzuki AN – továbbra is jelentős érdeklődést generálnak. Ez arra utal, hogy a használtmotor-piacon az árérzékenység továbbra is meghatározó tényező, és a vevők jelentős része a kedvezőbb árú, de idősebb modellek között keres.

További friss híreket talál az IoTmagazin főoldalán! Csatlakozzon hozzánk a Facebookon is!

Népszerű

Már világszerte elérhető a Samsung Galaxy S26 széria és a Galaxy Buds4 sorozat

Ezt a 3 dolgot keresik a leginkább a magyarok az otthonukban húsvétkor

A vártnál nagyobb érdeklődés miatt bővül a Demján Sándor Tőkeprogram kerete

Akár harmadával is csökkenhet az energiafelhasználás a Schneider Electric új Altivar megoldásaival

Az AI 2026-ban átköltözik a chatből az infrastruktúrába

SAP Engagement Cloud néven fut tovább az Emarsys marketingautomatizációs rendszer

Húsvéti kampányod már készen áll – most növeld az elérését

Fejlett gázmegoldások és kompresszorok a lézervágásban

Milánó-Cortina 2026: Samsung-technológiával összekapcsolt téli olimpiai és paralimpiai játékok

2027-től egyablakos ügyintézéssel támogatja a vállalkozókat a Kamara

Technokrata.hu

Kipróbáltuk: Owlet DreamDuo 3.0 – amikor a babafigyelés már nem csak egy kamerát jelent

Már több mint 30 európai piacon elérhető az érintéses fizetés a Curve Pay révén

Bővül a Samsung részesedése az európai prémium okostelefon-piacon: a Galaxy S26 Ultra a legkeresettebb

A magyarok szerint még mindig léteznek „fiús” és „lányos” szakmák

A Dyson új szintre emeli a kompakt légtisztítást – kisméretű társ az allergiaszezonban

Vezető pozícióban a Schneider Electric Resource Advisor+ megoldása

A vallást, a hidakat és a műtőt is meghódította a mesterséges intelligencia

LogiMAT 2026: integrált rendszerek, MI és elektromos hajtás

Miskolci csapatok taroltak a Yettel ProSuli robotikaversenyen – a győztesek Dél-Koreába utaznak

Elhunyt dr. Paulin Ferenc professzor

Műszaki-Magazin.hu

Városi közlekedés zöldítése üzemanyagcellás járművekkel

INNOMOTICS: Energiatakarékos motorok

AI versenyelőny a gyártásban

Új fejezet a vállalati digitális fenntarthatóságban

Hat újdonság az automatizálásban

Vezető pozícióban a Schneider Electric Resource Advisor+ megoldása

LogiMAT 2026: integrált rendszerek, MI és elektromos hajtás

A vallást, a hidakat és a műtőt is meghódította a mesterséges intelligencia

GrindingHub – A köszörüléstechnológia jövőjének központja

Megújuló üzemanyagok válthatják le a fossziliseket!

-

Ipar2 hét ago

Ipar2 hét agoMegfordult a trend: ismét nőtt a szakemberhiány

-

Szórakozás2 hét ago

Kicsi a bors, de erős: Bemutatkozik a KALLSUP, az IKEA új hordozható hangszórója

-

Szórakozás2 hét ago

Samsung Art Store és a San Francisco-i Modern Művészetek Múzeuma együtt hoz el művészek alkotásokat az otthonokba

-

Szórakozás2 hét ago

50 éves a Stúdió: jubileumi gyűléssel és különleges rádióadással ünnepelt a Széchenyi-egyetem hallgatói szervezete

-

Ipar2 hét ago

Robotika és AI a boltban – Automatizált konténerüzlet magyar fejlesztésben

-

Ipar2 hét ago

Egy újszerű kiválasztási és felkészítési program keretében 160 filippínó hegesztő érkezhet Magyarországra

-

Mozgásban2 hét ago

Hármas siker a tavaszi teszteken: A Hankook tarolt az Auto Bild és az AvD nyári abroncstesztjein

-

Gazdaság2 hét ago

Látványosan nőtt a lakások energiahatákonysága