Tippek

Két alapvető dolog, amivel elkerülheted, hogy csalók szerezzék meg a pénzed!

Drámaian megugrott az elektronikus térben bekövetkezett csalások értéke az elmúlt hónapokban, ráadásul a legtöbbször maga a bankkártya- vagy számlatulajdonos adja meg adatait a csalóknak, így a keletkezett kárért ő felel. A BiztosDöntés.hu szakértői szerint néhány alapvető szabály megtanulásával elkerülhetjük, hogy bűnözőknek adjuk a pénzünket.

A bankkártya után a számla a csalók új célpontja

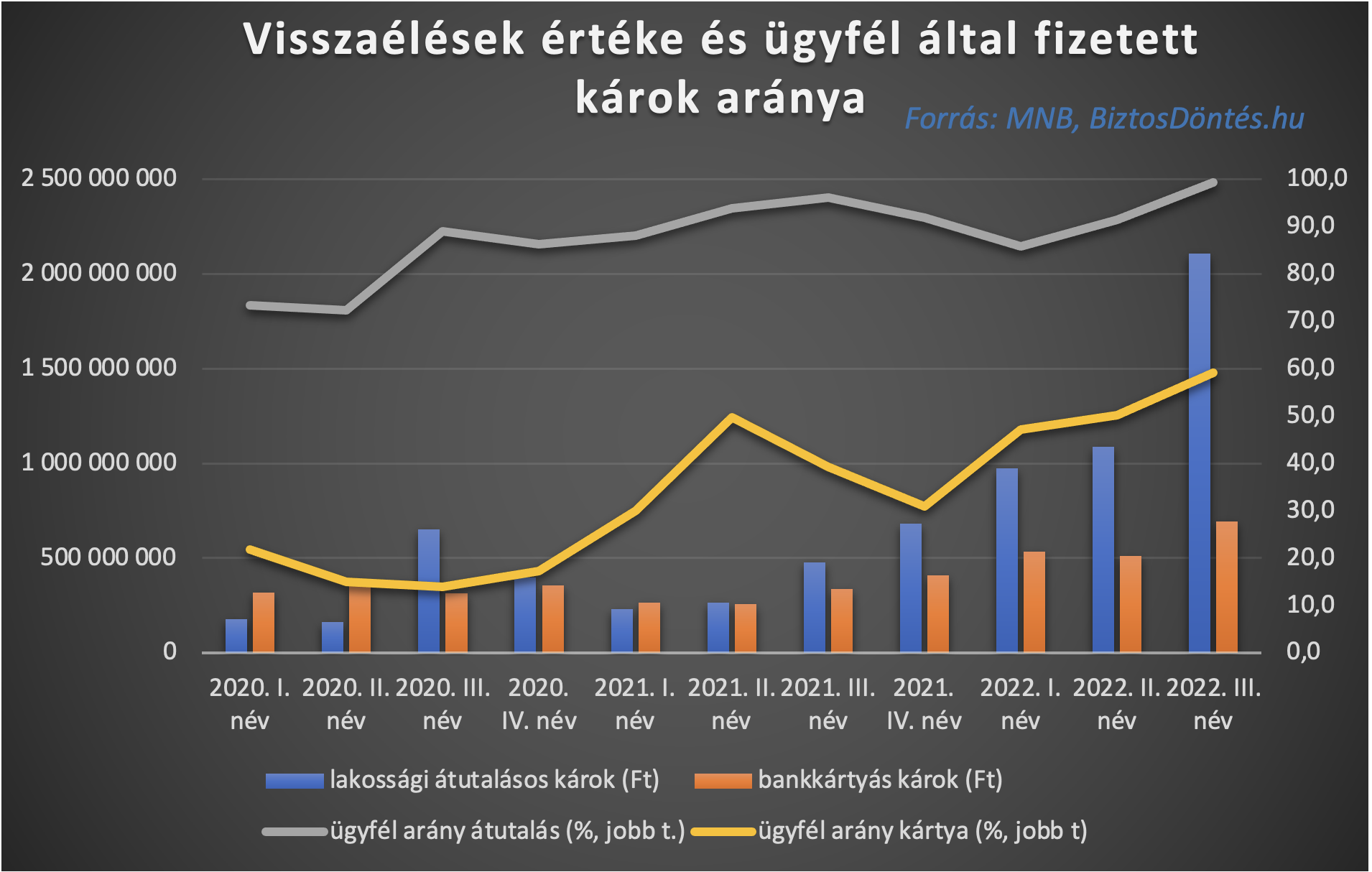

Eddig soha nem látott mértékben növekszik Magyarországon az elektronikus fizetésben bekövetkezett visszaélések száma. A Magyar Nemzeti Bank (MNB) statisztikái szerint az elmúlt év első kilenc hónapjában három évnyi stagnálás után több, mint kétszeresére növekedett a bankkártyás visszaélések száma, megközelítette a 108 ezret. A csalásokban érintett kár összege meghaladta az 1,7 milliárd forintot – ez szintén duplázódás a 2021-es 857 millió forintnyi első három negyedévi bankkártyás kárhoz képest.

Gergely Péter, a BiztosDöntés.hu pénzügyi szakértője szerint ennél is nagyobb gond, hogy a komoly emelkedés ellenére a bankkártyás forgalomban realizált károk összege immár eltörpül az átutalási forgalomban a csalók által megszerzett összeghez képest. Csak az elmúlt év harmadik negyedévében 2,1 milliárd forint értékű kárt okoztak a csalók csak a lakossági számlatulajdonosoknak, ami magasabb összeg, mint az év kilenc hónapja alatt feltárt összes kártyacsalás értéke. Döbbenetes, de az átutalási károk száma egyetlen negyedév alatt közel duplájára emelkedett – 2022 második negyedévében még csak 1,088 milliárd forint lakossági kárt jelentettek a bankok az átutalási visszaélések tekintetében. Az év első kilenc hónapjában pedig már több, mint kétszer annyi pénz, 4,171 milliárd forint tűnt el illetékteleneknek köszönhetően a lakossági bankszámlákról, mint az azt megelőző két évben, 2021-ben és 2022-ben összesen.

Az ügyfelek komoly árat fizetnek a meggondolatlanságukért

Gergely Péter szerint a legnagyobb problémát az jelenti, hogy a csalók már nem klasszikus módszerekkel (pl. lopással) szerzik meg adatainkat, hanem minket, bankkártya- vagy számlatulajdonosokat is cinkosukká tesznek azzal, hogy legtöbbször mi magunk adjuk meg a visszaélésekhez szükséges adatokat a bűnözőknek. Ennek köszönhetően ugyanakkor a felelősség is a miénk. Az MNB statisztikái szerint miközben 2020-ban a bankkártyás csalásokban érintett összegnek csak az ötödét kellett kifizetniük a bankkártya-tulajdonosoknak amiatt, hogy bebizonyosodott, hogy szándékosan, vagy súlyosan gondatlan módon maguk tehetnek arról, hogy bankkártyájukkal visszaélés történt, addig idén a III. negyedévben a bankkártyás károk 60 százalékánál már tetten érhető az ügyfelek meggondolatlansága. Az átutalási forgalomban lényegében csak úgy következik be visszaélés, ha az ügyfél tevőlegesen tesz ezért – itt 99 százalékban a számlatulajdonos viseli a kárt – figyelmeztet a BiztosDöntés.hu pénzügyi szakértője.

Pedig Gergely Péter szerint néhány egyszerű ellenőrzéssel számos visszaélés leleplezhető.

- Ne kattintsunk automatikusan a linkre!

Továbbra is a leggyakoribb csalási módszer az, hogy valamilyen (email vagy sms) üzenetben a csalók arra akarnak rávenni, hogy navigáljunk el egy általuk megadott oldalra. Ilyen „hivatalos levél”, ám a valóságban adathalász üzenet jöhet a bankunk, közüzemi vagy telefonos, esetleg előfizetéses streaming szolgáltatónk vagy épp egy csomagküldő szolgálat nevében is.

Furcsán hangozhat, de jobb esetben az üzenetben lévő link valóban csak egy hamis oldalra navigál, rosszabb esetben ugyanis a linkre kattintás a háttérben letölt egy kémprogramot, amely az összes adatunkat eljuttatja a csalóknak, vagy azok egyszerűen átveszik az irányítást az érintett eszközünk felett.

Épp ezért nem szabad semmilyen linkre automatikusan kattintani.

- Nézzük meg milyen email címről jött az üzenet. Itt ne csupán a feladó nevét ellenőrizzük (azt szabadon beírhatja bárki), hanem magát az email címet. Ha ott nem a szolgáltató hivatalos email címe van @cégnév.hu, vagy @cégnév.com, akkor 99%-os eséllyel csaló emailről van szó. SMS üzenet esetén a küldő telefonszáma lehet meglepő – hazai szolgáltató nem küld külföldi számról sms üzenetet.

- Ugyancsak nézzük meg, milyen oldalra navigál bennünket a link. Ezt úgy lehet ellenőrizni, ha az egérrel a link fölé állunk, megmutatja az oldal címét. Itt is könnyen leleplezhetjük, hogy nem a hivatalos szolgáltatói oldalra vinne az átirányítás, hanem egy úgynevezett „függöny” oldallal van dolgunk. Ezek a megtévesztésig hasonlíthatnak az eredeti szolgáltatói oldalakhoz, ám az ott megadott adatok direkt módon jutnak el a csalókhoz.

- Ha valóban úgy gondoljuk, hogy hivatalos levélről lehet szó, akkor is érdemesebb a böngészőben a szolgáltató valódi oldalára navigálni és onnan folytatni a hivatalos ügyintézést.

- Ne dőljünk be semmilyen sürgetésnek: ha nagy lenne a baj, a szolgáltató bizonyosan nem email üzenetben kérne „azonnali” intézkedést.

- Telefonon nem kér senki olyan adatot, amely tranzakciók bonyolítására jó!

Egyre jobban terjed Magyarországon is a telefonos csalási módszer, amit itthon frappánsan adathalászatnak nevezünk. Ilyenkor jellemzően bankunk nevében hívnak a csalók és azonnali intézkedést kérnek, mondván visszaélésre okot adó tranzakciót észleltek, ezért a „tiltáshoz” szeretnének adatokat kérni.

- Sok esetben ezek vakhívások, tehát a csaló azt sem tudja, valóban van-e a banknál számlánk. Olyan nincs, hogy egy szolgáltató egy másik bank ügyfelének bankkártya-tranzakciójáról tud – azonnal bonthatjuk a vonalat.

- A banknak a telefonos beazonosításhoz elegendő olyan személyes adat, amely nem alkalmas arra, hogy tranzakciót kezdeményezzünk vele. Jellemzően név, születési hely és idő, lakcím és édesanyánk leánykori neve elegendő az azonosításhoz, legfeljebb arra kérdeznek még rá, hogy rendelkezünk-e a banknál valamely szolgáltatással. Telefonos banki szolgáltatásban soha nem kérik a bankkártya adatainak vagy a számla számának, illetve az internetes vagy mobilbanki belépő kódok megadását!

- Ellenőrizzük, hogy történt-e valóban nem általunk kezdeményezett fizetés. Ha be van állítva a kártyánkhoz az sms-kontroll, vagy a fizetések push-üzenetekben történő jelzése, ráláthatunk arra, hogy igaza van-e a hívónak.

- Ha egy bank valóban visszaélést lát, akkor azt nem telefonközponton, hanem a csalások szűrését végző csoporton keresztül hozza tudomásunkra. Ez azt jelenti, hogy a velünk beszélő operátor rálát a tranzakcióinkra. Nyugodtan kérdezzünk vissza az utolsó, általunk kezdeményezett fizetés adataira – hol és milyen összeget fizettünk. Ha ezt nem tudja megmondani az operátor, bontsuk a vonalat.

- Általánosságban a legjobb védekezés az, hogy ilyen beérkező telefonos hívásoknál megköszönjük a hívást és jelezzük, hogy visszahívjuk a bankot. Ilyen esetben mindig a bank hivatalos telebank számát tárcsázzuk, ne a beérkező hívást hívjuk újra és ne fogadjuk el, ha az „ügyintéző” segítőkészen bediktálja a bankunk telefonbankjának számát. Alapvető itt is: magyar bank magyar telefonszámról keres bennünket.

Gergely Péter szerint fenti egyszerű megoldások alkalmazásával szinte 100 százalékban elkerülhető, hogy csalás áldozatai legyünk. Ha ez mégis bekövetkezett, azonnal jelezzük a csalás tényét a bankunknak, hogy ott a kártya tiltásával, a számla zárolásával megelőzhessék a nagyobb bajt.

A BiztosDöntés.hu pénzügyi szakértője emellett azt ajánlja, hogy az ügyfelek rendszeresen tájékozódjanak az aktuális csalási megoldásokról és azok elkerülésének módjáról a Kiberpajzs.hu oldalon. A Kiberpajzs egy olyan országos összefogás, amelyben az érintett felek, Bankszövetség, az MNB, a Rendőrség, a Nemzetbiztonsági Szakszolgálat, a Nemzeti Kibervédelmi Intézet és a Nemzeti Média- és Hírközlési Hatóság közösen lépnek fel a fogyasztók érdekében.

További friss híreket talál az IoTmagazin főoldalán! Csatlakozzon hozzánk a Facebookon is!

Tippek

Így utazz gond nélkül mobillal

Egyre kényelmesebb az utazás mobillal, de van néhány praktikus dolog – a roamingtól a hordozható töltőn át az alkalmazásokig –, amire érdemes odafigyelnünk, ha szeretnénk elkerülni a kellemetlen meglepetéseket.

A Yettel ad néhány tippet ahhoz, hogy a nyaralás ebből a szempontból is tökéletes legyen.

Mára már megszoktuk, de nem lehet elégszer tudatosítani, hogy 2017 óta mennyivel egyszerűbb és problémamentesebb a külföldi mobilhasználat. Az Európai Unión belül, valamint néhány további országban – az úgynevezett 1-es díjzónában – jelentősen kedvezőbbek a roamingfeltételek. Időszakos utazás során általában a magyarországi tarifákkal megegyező feltételekkel használhatjuk mobilunkat, vagyis nem kell extra díjakat fizetni az adatforgalomért, hívásokért, SMS-ekért és MMS-ekért. Sőt, ha a tarifacsomagunkhoz tartozik perc-, SMS-, vagy egyéb leforgalmazható havidíj keret, az a barangolás során is felhasználható.

Érdemes azonban résen lenni, mert a helyzet nem minden népszerű úticél esetében ilyen kedvező: Európában a Balkán-félsziget több országa – Albánia, Bosznia-Hercegovina, Montenegró, Szerbia, Koszovó –, Svájc és Törökország már a 2-es vagy a 3-as díjzónába esnek, ahol a roamingdíjak jóval magasabbak lehetnek. Külföldi utazás előtt ezért érdemes utánajárni, milyen feltételekkel használhatjuk a célországban a mobiltelefonunkat, illetve annak is, hogy a saját előfizetésünk pontosan mennyi roaminghívást, adatot vagy SMS-t tartalmaz. Ha várhatóan többre lesz szükségünk, érdemes kedvezőbb feltételeket biztosító extra roamingcsomagot vásárolni.

Különösen fontos odafigyelni a díjzónákra a határ menti területeken. Előfordulhat, hogy miközben például Bulgáriában utazunk, a telefonunk automatikusan átvált egy szomszédos, nem EU-tag ország – például Szerbia vagy Észak-Macedónia – hálózatára, ahol már a magasabb díjzóna feltételei érvényesek. Az ilyen kellemetlen meglepetések elkerülése érdekében ajánlott a mobiltelefon beállításaiban az automatikus hálózatválasztást kézire állítani, így csak akkor csatlakozik másik hálózatra, ha azt tudatosan választjuk ki.

Appfrissítés, repülő üzemmód, powerbank – ezekre is érdemes figyelni

Nagy adatforgalmat generálhat az automatikus alkalmazásfrissítés, ami roaming közben nagyobb költségekkel járhat. Ezért érdemes utazás előtt ezt kikapcsolni a készülékbeállításokban, és a szükséges frissítéseket Wi-Fin elvégezni. Repülőút vagy tengeri hajóút során a készülék átállhat a szintén magas költségekkel járó műholdas szolgáltatás használatára, amennyiben azt korábban a szolgáltatónkkal bekapcsoltattuk. Ennek elkerülése érdekében kapcsoljuk repülő üzemmódba a készüléket – repülőn ez amúgy is kötelező –, ami nemcsak a mobil adatforgalmat, de a kimenő és bejövő hívásokat is blokkolja.

A repülőúthoz kapcsolódóan van még egy fontos tennivaló: nem árt utánanézni, hogyan szabályozza az adott légitársaság a külső akkumulátorok (powerbank) használatát. Bár számos társaság nem tiltja a hosszabb utakon hasznos kelléket, több esetben előfordulhat a használat utazás közbeni tiltása, de előfordul az is, hogy még a fedélzetre sem vihető fel.

További felesleges roamingdíjakat kerülhetünk el, ha még indulás előtt letöltjük az utazáshoz kapcsolódó szükséges alkalmazásokat – térképeket, turistainformációkat tartalmazó appokat –, amelyekre szükségünk lehet a célországban. Ha hosszabb út előtt állunk, a streamingszolgáltatásokban szintén letölthetjük azokat a zenéket, filmeket, sorozatokat, amelyeket akár repülés közben, akár külföldön szeretnénk hallgatni vagy nézni.

Ha nyáron Európában, de az 1-es díjzónán kívül járunk, extra adatmennyiséget vásárolhatunk: a Yettel Utazó Net csomagja például 5 GB felhasználható adatot kínál 7 napra 5990 forintért, az Utazó Net + Hang kombinált csomag pedig 5 GB adatot és 15 perc hívást tartalmaz 7990 forintért a Balkán-félsziget országai mellett Svájcban is. A nyári szezonra teljeskörűen megújítja ajánlatát a szolgáltató; számos célország esetében csökkennek a 3-7 napos adatcsomagok díjai, és segítséget jelenthet az is, hogy az új roamingjegyek könnyen aktiválhatók a Yettel applikáción belül.

További információ: https://www.yettel.hu/roaming

További friss híreket talál az IoTmagazin főoldalán! Csatlakozzon hozzánk a Facebookon is!

Tippek

Pénzfelvétel külföldön? Ennyibe kerülhet egy rossz döntés

Bár egyre többen fizetnek kártyával, a készpénzfelvétel lehetősége még mindig kulcskérdés.

Ráadásul az sem mindegy, hogy ez mennyibe kerül: egy átlagos, 90 ezer forintnak megfelelő összegű külföldi készpénzfelvétel akár 4-6 ezer forintba is kerülhet. A BiztosDöntés.hu összeszedte, mit kínálnak a bankok, mennyibe kerül egy pénzfelvétel, és mit tanulhatunk az MNB legfrissebb statisztikáiból.

Egyre ritkábban veszünk fel pénzt külföldön is

Ahogy véget ér a tanév, a magyar családok százezrei indulnak nyaralni, sokan külföldre. Gergely Péter, a BiztosDöntés.hu pénzügyi szakértője szerint bár egyre többen fizetnek kártyával, a készpénzfelvétel lehetősége még mindig kulcskérdés – több ezer forint spórolható meg a körültekintő döntésekkel.

A Magyar Nemzeti Bank (MNB) statisztikái szerint a külföldre utazók egyre inkább élnek a digitális fizetés lehetőségével: 2 év alatt, 2022 és 2024 összevetésében a nyaralások alatt (a III. negyedévben) a külföldi bankkártyás fizetések darabszáma 57,7 százalékkal 17,32 millióra, értéke pedig 44 százalékkal 232,7 milliárd forintra nőtt.

Mindezzel párhuzamosan egyre kevesebbszer vesznek fel pénzt a magyarok bankkártyával külföldön. Míg 2022-ben még több mint 403 ezer tranzakciót regisztráltak külföldi ATM-eknél a nyári negyedévben, 2024-ben az ATM-es külföldi készpénzfelvétel darabszáma már nem érte el 347 ezret, ami 14 százalékot meghaladó csökkenést jelent – hívta fel a figyelmet Gergely Péter.

Magas díjak, de azért jó, hogy van euró-szabályozás

A határon túlra tartók közül tehát egyre többen fizetnek kártyával, ám a készpénz iránti igény sok helyen – a helyi piacon, közlekedésben vagy pl. borravaló formájában – még mindig jelen van. Ezért sem mindegy, hogy mennyibe kerül a külföldi ATM-es készpénzfelvétel.

A hazai bankok a külföldi pénzfelvételnél általánosan egy fix, jellemzően euróban kifejezett értéket és egy, a felvett érték százalékában kifejezett összeget számítanak fel:

- CIB Bank: 5 207 forint

- Erste Bank: 2 052 forint +3,72%

- Gránit Bank: 200 forint + 1,05%

- K&H Bank: 2 563 forint + 2,71%

- MBH Bank: 941 forint + 2,24%

- OTP Bank: 3 012 forint + 2,12%

- Raiffeisen Bank: 16,95 euró vagy 1,5%, minimum 20 euró

- UniCredit Bank: 7,2 euró + 3,149%

Fontos tudni – jelezte a BiztosDöntés.hu szakértője, hogy az Egységes Eurófizetési Övezet (Single Euro Payments Area – SEPA) szabályai szerint az euróban indított tranzakciók – utalások vagy euró készpénzfelvétel – esetében a bankok nem számíthatnak fel magasabb költséget, mint amennyit Magyarországon az átutalásokért, vagy készpénzfelvétel esetében az idegen ATM használatáért számolhatnak fel.

Ez azt jelenti, hogy a nyaralás alatt sem jelent extra terhet a készpénzfelvétel az euróövezeten belül. Ebben a tekintetben örülhetünk annak, hogy a fő nyaralási célpontunk, Horvátország már bevezette az uniós fizetőeszközt – emlékeztet Gergely Péter.

Tudatosak vagyunk: ritkábban, többet veszünk fel

A nem euróban történő tranzakciók esetében viszont a fix díjelem azzal jár, hogy érdemes ritkábban, de nagyobb összegben felvenni a nyaralás során szükséges összeget.

Gergely Péter szerint ezt szemmel láthatóan megtanulták már a magyarok: az egy külföldi készpénzfelvételi tranzakcióra jutó érték az elmúlt 3 évben folyamatosan növekedett: a 2021-es 69 ezer forintról 2024-re 87 ezer forint fölé. Az aktuális devizaárfolyamon számolva euróban 3 év alatt 193 euróról 225 euróra nőtt az átlagos külföldi készpénzfelvétel összege.

A fentebbi díjakkal számolva egy átlagos készpénzfelvétel költsége 1 100-8 000 forint közötti összeg lehet – emlékeztet a BiztosDöntés.hu szakértője. Nem véletlen, hogy egyre többen keresik az ingyenes, vagy legalább kedvezményes készpénzfelvételi lehetőségeket – hívja fel a figyelmet Gergely Péter.

A hazai bankokat a verseny is hajtja, hiszen például a Revolut már a Standard csomaggal is 75 ezer forint értékig, havi 5 alkalommal kínál ingyenesen készpénzfelvételt a világ bármely ATM-jénél. (A Premium csomagnál a limit 150 ezer, a Metal csomagnál 300 ezer, míg az Ultra csomagnál 750 ezer forint). A limit felett ugyanakkor 2 százalék a díj.

A Wise kártyával az első két tranzakció ingyenes, maximum 150 ezer forint értékig, a darabszám vagy az érték meghaladása után pedig 200 forint + 2,65 százalék a pénzfelvétel díja.

Jobb, mint otthon – de biztosan olcsóbb

A kereskedelmi bankok számára fel van tehát adva a lecke, ám a BiztosDöntés.hu szakértője szerint a hazai pénzintézetek felvették a kesztyűt.

Az OTP 10 külföldi leánybankjának ATM-jeiből (így Horvátországban és Bulgáriában is) korlátlanul, teljesen ingyen vehetnek fel pénzt az OTP ügyfelek az akció visszavonásáig, de legkésőbb 2026. június 30-ig. Mindez annak fényében érdekes, hogy közben a hazai ATM-ekből – ha nem rendelkeznek a havi kétszeri ingyenes készpénzfelvétel igénybevételéről – minimum 165 forint +1,53%-os díjat kénytelenek fizetni akkor is, ha OTP automatát használnak.

A CIB Bank Visa Inspire kártya birtokosai az Intesa Sanpaolo csoport – Magyarországgal együtt – 12 országában található ATM-jeiből szintén teljesen ingyenes, korlátlan készpénzfelvételre jogosultak. A furcsaság itt is fennáll: rendelkezés nélkül itthon a CIB Bank ATM-jeiből kártyatípustól függően 1 165 vagy 1 864 forintba fáj készpénzt felvenni.

Erste Bank: a cégcsoport saját külföldi ATM-jeinél (pl. Ausztria, Szlovákia) a belföldi Erste ATM díját kell fizetni.

A Gránit Banknál a Gránit Platinum és World Elite kártyákhoz havonta két alkalommal ingyenes készpénzfelvétel jár világszerte.

Az UniCredit számottevően olcsóbban biztosítja az euró övezetben lévő leánybankjainál történő ATM-es pénzfelvételt, mintha a kártyával más bank hazai ATM-jénél vennénk fel pénzt – tehát a SEPA díjból is enged.

Az MBH Banknál akciós jelleggel a nem euróövezetben és nem euróban végrehajtott készpénzfelvételek esetében egyes ügyfélcsoportoknak csak az euró alapú, vagyis a hazai idegen ATM-es készpénzfelvétel díját (470 Ft + 2,24%) számolják fel.

Gergely Péter, a BiztosDöntés.hu pénzügyi szakértője szerint minden nyaralás előtt érdemes átnézni, hogy mivel és mennyiért tudunk pénzt felvenni. Aki előre tervez, az komoly összegeket spórolhat meg: egyetlen készpénzfelvétel díja 1-8 ezer forint is lehet, még egy kedvező csomaggal ez a költség nulla is lehet – emlékeztetett.

További friss híreket talál az IoTmagazin főoldalán! Csatlakozzon hozzánk a Facebookon is!

Tippek

Fókuszban a pénzügyi biztonság: így védi ügyfeleit a K&H a digitális térben

A pénzügyi csalások egyre összetettebb és nehezebben felismerhető formában jelennek meg napjainkban.

A K&H, mint folyamatosan innováló IT és banki szervezet helyben fejlesztett megoldásokkal védi ügyfeleit az adathalász támadásokkal szemben. Eközben a csalók minden rendelkezésre álló csatornát kihasználnak annak érdekében, hogy személyes adatokat vagy pénzt csaljanak ki az ügyfelektől. A K&H tapasztalatai alapján jelenleg a legnagyobb veszélyt az adathalász technikák jelentik, amelyek e-mailben, SMS-ben vagy telefonos hívások formájában próbálják rávenni az ügyfeleket arra, hogy érzékeny adataikat adják meg a csalóknak. A támadások gyakran a bank nevében, megtévesztő arculati elemeket használva történnek, így az ügyfelek számára nehéz lehet felismerni, hogy egy hamis üzenettel állnak szemben.

A digitális bankolás terjedésével a hamis linkeken keresztül történő adatlopás, az online piactereken kínált irreális ajánlatok, valamint a „túl szép, hogy igaz legyen” típusú befektetési lehetőségek is megjelentek a csalási kísérletek között. Emellett egyre gyakoribbak a közösségi médián keresztül történő visszaélések, különösen az úgynevezett romantikus csalások, amelyek alkalmával a csalók társkereső oldalakon vagy üzenetküldő alkalmazásokon keresztül próbálnak hosszabb távú kapcsolatot kialakítani az áldozattal, hogy aztán pénzt csaljanak ki tőle. A Magyar Nemzeti Bank adatai szerint 2023 októbere és decembere között a pénzintézeteket és ügyfeleiket összesen több mint 8,2 milliárd forint kár érte. Ebből közel 2,5 milliárd forint a bankkártyás tranzakciókhoz, míg több mint 5,7 milliárd forint az egyéb elektronikus fizetési műveletekhez kapcsolódott.

A technológia ma már megkerülhetetlen faktor a csalás elleni védekezésben. A K&H nem csak bank, hanem egy helyben fejlesztő IT szervezet is, amely folyamatosan innovál. Saját fejlesztésű csalásmegelőzési rendszere valós időben elemzi az ügyfelek tranzakciós adatait, és mindössze 400 milliszekundum alatt képes azonosítani a szokásostól eltérő viselkedési mintát. Az automatikus rendszer azonnal értesíti az ügyfelet a gyanús tevékenységről, és szükség esetén be is avatkozik a tranzakció megakadályozása érdekében. A technológia évente több mint 1,5 milliárd tranzakciót vizsgál meg és naponta több száz csalási kísérletet hiúsít meg még azelőtt, hogy az ügyfelek pénze veszélybe kerülne. A fejlett „push” értesítési rendszernek köszönhetően például csak 2024 októberében több mint 92 000 kártyaeseményt jeleztek vissza az ügyfelek számára, növelve ezzel az azonnali reakcióképességet.

Azonban a legkorszerűbb technológiai megoldások sem érnek célt, ha a felhasználók biztonságtudatossága nem fejlődik ezzel párhuzamosan. Ezt a csalók is pontosan tudják, ezért leginkább az emberi tényezőre fókuszálnak a csalási kísérleteknél. Mára a pénzügyi védelem leggyengébb láncszeme gyakran maga az ember lett: ha valaki nem figyel oda a gyanús jelekre, vagy nem ismeri a legújabb csalási módszereket, könnyen áldozattá válhat. A K&H ezért hosszú évek óta kiemelt figyelmet fordít a belső edukációra és a tájékoztatásra. Ennek része a KiberPajzs program is, amely keretében a bank közösségi média felületein, közérthetően hívja fel ügyfelei figyelmét a rájuk leselkedő veszélyekre, honlapján pedig rendszeresen frissített tartalmakkal, figyelmeztetésekkel, esettanulmányokkal segíti ügyfelei biztonságtudatosságát.

Amennyiben mégis megtörténik a baj, az azonnali segítségkérés javasolt az ügyfelek számára. A bank a K&H Telecenteren keresztül támogatást biztosít, és lehetőséget kínál arra is, hogy az ügyfél saját maga tiltsa le bankkártyáját, illetve törölje mobileszközeit az e-bank felületén. A K&H együttműködik a hatóságokkal is: csalás gyanúja esetén segít a feljelentés megtételében, és minden esetben arra törekszik, hogy minimalizálja az ügyfeleket érő anyagi károkat.

„A célunk nem csupán a csalások kiszűrése, hanem az is, hogy ügyfeleink minden körülmények között biztonságban tudhassák pénzüket. Öt éve működtetjük a saját fejlesztésű rendszerünket és a mögötte dolgozó szakértői csapatunk nap mint nap bizonyítja, hogy a technológiai újítások és az ügyféltudatosság kéz a kézben járnak. A csalásmegelőző rendszer napi szinten 4-5 millió tranzakciót tárol le, vizsgál meg és szükség szerint többszáz beavatkozást hajt végre. A gyors és precíz reagálás kulcsfontosságú a csalások megelőzésében és az ügyfelek biztonságának garantálásában”

– mondta Ozorai Dénes, a K&H Csoport IT részlegének vezetője.

A K&H továbbra is elkötelezett a legmodernebb, elosztott és skálázható analitikai technológiák alkalmazása mellett, fejlesztéseit pedig folyamatosan a nemzetközi csalásmegelőzési trendekhez igazítja annak érdekében, hogy a pénzügyi biztonságot a lehető legmagasabb szinten garantálhassa.

További friss híreket talál az IoTmagazin főoldalán! Csatlakozzon hozzánk a Facebookon is!

Népszerű

Önkiszolgáló pénztárak, automatizáció: tényleg jönnek a robotok és elveszik a bolti dolgozók munkáját?

Hogyan cseréljük le a váltógombot az autónkban?

Technológia, ami működik és előre is visz

A fermentálás nem csak a konyhában hatékony, hanem a koreai bőrápolásban is

Hogyan lehet hatékonyan kiemelni Facebook posztokat?

Milyen előnyei lehetnek a zsinórfonal használatának?

Intelligens vezérlés a szivattyúrendszerekben

6 indok, miért válassz mobilgarázst a hagyományos építmények helyett

Az AI a legemberibb IT projekt

A Balaton Park Circuit készen áll a MotoGP-re és a World Superbike-ra

Technokrata.hu

Nyári időszakban különösen figyeljünk a melanómára

Mi az AI-vezérelt viselkedéselemzés, és miért van rá szüksége minden vállalatnak?

Újabb mérföldkőhöz érkezett a Széchenyi István Egyetem képzésfejlesztési programja

Kreatív tanulást támogató eszközöket kapott az iSkola pályázat nyertese

A fajtatisztaság és termésbiztonság érdekében növelni kellene a fémzárolt kalászos vetőmagok arányát a Vetőmag Szövetség szerint

Itt a vakáció, de a baktériumok ilyenkor sem pihennek

Így kerüld el a rejtett költségeket külföldi kártyahasználatkor

Valósághűbb, erősebb, sokoldalúbb – új anyagok a Formlabs 3D nyomtatókhoz

Újabb lépések az autonóm gyártás fele

Tizedik alkalommal várja az érdeklődőket a Budapest SUP Fesztivál!

Műszaki-Magazin.hu

Új Emerson harmatpont-érzékelő

Az InnoTrans 2027-ben Szingapúrban terjeszkedik

Idén már 2,9 milliárd 5G-előfizetés lehet világszerte

Jövőformáló technológiák az automatica 2025 kiállításon

Kapu Tiborék egyik legfontosabb kísérlete az űrben

Valósághűbb, erősebb, sokoldalúbb – új anyagok a Formlabs 3D nyomtatókhoz

Újabb lépések az autonóm gyártás felé

DC tápcsatlakozók az Amphenol GEC-től

Bosch Tech Day 2025 – MI jövő

A legfenntarthatóbban működő vállalat Európában

-

Szórakozás4 nap ago

Szórakozás4 nap agoA Balaton Park Circuit készen áll a MotoGP-re és a World Superbike-ra

-

Ipar3 nap ago

Rangos elismerést kapott a Hankook a dunaújvárosi Semmelweis-napi ünnepségen

-

Okoseszközök2 hét ago

Lezárult a 2025-ös okoszebra-szavazás

-

Ipar2 hét ago

Ipari automatizációval erősít a Delta Technologies

-

Tippek2 hét ago

Ezek szabotálják leggyakrabban a családi utazásokat

-

Egyéb kategória2 hét ago

Tizedik alkalommal választották Európa legjobb légitársaságának a Turkish Airlines-t

-

Gazdaság1 hét ago

Bitget – Ez lesz az új Revolut?

-

Tippek1 hét ago

Fókuszban a pénzügyi biztonság: így védi ügyfeleit a K&H a digitális térben