Gazdaság

Biodiverzitás: Itt az idő, hogy a vállalatok komolyabban vegyék a fenntarthatóságot üzleti szempontból is

Míg a fenntarthatóság, a társadalmi felelősségvállalás egyre hangsúlyosabban jelennek meg a felelős és küldetésvezérelt vállalatok kommunikációjában, a biodiverzitást érintő kockázatok nem kapnak megfelelő figyelmet, pedig a globális GDP-nek fele támaszkodik a természeti környezetre és annak erőforrásaira.

Többek közt erre a következtetésre jutott a KPMG a ’The time has come’ című tanulmányában, amely fenntarthatósági témában a legszéleskörűbb és legátfogóbb globális felmérés következtetéseit foglalja össze. A KPMG kutatása szerint egyre erősödik a nyomás a vállalatokon, és azok, akik valóban transzparensen kommunikálják a fentarthatósági céljaikat és eredményeiket, versenyelőnyt élveznek. Természetesen a KPMG nem csupán élő lelkiismerete kíván lenni a világ vezető nagyvállalatainak, hanem olyan stratégiai útvonaltervvel is szolgál, ami valóban bejárható mind a célkitűzések megfogalmazása, mind az azok érdekében tett lépések mérhetősége szempontjából.

A KPMG nemzetközi tanulmánya betekintést nyújt az ESG és a fenntarthatósági jelentések globális trendjeibe, valamint részletes útmutatást és ajánlást kínál a közzététel és a hiteles kommunikáció javítására. A KPMG kutatása több mint 5000 nagyvállalat beszámolójára támaszkodik. 52 országban egyrészt vizsgálták a 100 legnagyobb bevétellel rendelkező cégek pénzügyi, fenntarthatósági és integrált jelentését (ezek az N100 válaszadók), másrészt a Fortune 2019. évi 500-as rangsora alapján – külön szegmensként – a világ legnagyobb 250 nagyvállalatának fenntarthatósági beszámolóját elemezték (ezek a G250 válaszadók). A KPMG első ilyen fenntarthatóságra irányuló 1993-as jelentése óta jelentősen javult a helyzet – a kezdeti 12 százalék helyett most már a vállalatok 80 százaléka tesz rendszeresen közzé fenntarthatósági jelentéseket. Ez az arány még jobb a világ 250 legnagyobb vállalkozásánál (G250), ahol 10-ből 9 vállalat készít ilyen nem-pénzügyi beszámolót.

A kutatás tanulsága szerint bizonyos szektorokban (technológia, telekommunikáció, kiskereskedelem, olaj és gáz), már teljes körű a jelentéskészítés aránya a G250 vállalati körben.

A fejlődés mögött legtöbbször állami vagy tőzsdei szabályozások állnak. Az EU Sustainable Finance Disclosure Regulation (SFDR) direktívája szerint 500 alkalmazott felett minden tőzsdén jegyzett társaság köteles nem pénzügyi információkat is közzétenni, többek között a fenntarthatósággal kapcsolatos intézkedéseiket is, de a pontosan kidolgozott standardok és a globális harmonizáció még váratnak magukra. Az ún. integrált beszámolók, amelyekben a pénzügyi és fenntarthatósági teljesítmények egymás összefüggésében kerülnek bemutatásra, lassú mértékben, de növekedést mutatnak. Míg a G250 22 százaléka, addig az N100 16 százaléka készít integrált jelentést. A világ legnagyobb vállalkozásai körében erősödik a független tanúsító cég bevonása, aki biztosítja a fenntarthatósági információk hitelességét. Már 71%-uk tanúsított jelentést ad ki.

„Fontos változás, hogy a lemaradók nem csupán társadalmi megítélésben szenvedhetnek csorbát, hanem lassan pénzügyi kockázattal is jár, ha egy vállalkozás nem mutatja be transzparensen a fenntarthatósági teljesítményét”

– fogalmazott Szabó István, a KPMG fenntarthatósági szolgáltatásaiért felelős szenior menedzsere.

Biodiverzitás – az elhanyagolt szempont

Miközben a fenntarthatósági jelentések a potenciális kockázatoknak való kitettségek egyre szélesebb körét ölelik fel, a biodiverzitásra leselkedő kockázatokról indokolatlanul kevés szó esik a vállalatok beszámolóiban. A Földön jelenleg ezerszer gyorsabb ütemben halnak ki fajok, mint bármelyik korábbi időszakban . Mivel a globális GDP-nek durván fele – becslések szerint 44 trillió dollár –támaszkodik közepes vagy nagymértékben a természeti környezetre és annak erőforrásaira , legfőbb ideje lenne az elkötelezett beavatkozásnak. A KPMG kutatása szerint az ENSZ 17 pontban megfogalmazott Fenntartható Fejlődési Céljai (SDG-k) közül épp arra a kettőre – a 14. és 15. pontra – esik a legkevesebb figyelem, amely a biodiverzitás megőrzését hivatott támogatni.

Az érintett vállalatok (N100) kevesebb, mint egyharmada (csak 23 százaléka) tárja fel a biodiverzitást érintő kockázatokat. A latin-amerikai vállalatok 31 százaléka foglalja be a jelentésébe a biológia sokféleség csökkenésének kockázatát, míg az észak-amerikai nagyvállalatoknak mindössze 13 százaléka említi a kockázattípust a beszámolóiban. Ebből az olvasható ki, hogy nem egyértelmű a cégek számára az összefüggés a versenyképességük és a biodiverzitás között.

A bányászat az egyedüli ipari szektor, ahol a jelentéstételre vállalkozó társaságok szűk többsége (N100: 51%) említést tesz a biodiverzitással kapcsolatos veszélyforrásokról. Ugyanakkor fontos kiemelni, hogy a bányászat egyike azoknak a szektoroknak, ahol viszont az elmúlt időszakhoz képest enyhén csökkent az ilyen típusú beszámolót egyáltalán készíteni hajlandó cégek aránya.

„Fontos észrevennünk ezt a kettősséget: azok a cégek, amelyek megtalálják a módját, hogy szakmailag igényes, előremutató stratégiákat készítsenek a természetes és társadalmi környezetükre gyakorolt hatásuk javítására, azok folyamatosan egyre jobb eredményeket érnek el ebben, míg azok, akik kudarcnak érezték a jelentéstételben való korai próbálkozásukat, – szabályozás vagy társadalmi nyomás hiányában – hajlamosak teljesen vissza is fordulni ezen az úton”

– magyarázza Szabó István.

A KPMG tanulmányának szerzői is felelősségvállalásra szólítják fel a világ országainak vezető vállalkozásait: tegyék meg az első lépést, ismerjék fel, mérjék fel és kommunikáljanak világosan arról, hogy üzleti tevékenységük milyen hatást gyakorol az ökoszisztémára és a biodiverzitásra. A biodiverzitási kockázatok felismerésével párhuzamosan fejlődhet a körforgásos gazdasági modell és megoldások térnyerése.

Ködösítés helyett nyílt kommunikáció

A KPMG 2020-as fenntarthatósági beszámolókat vizsgáló felmérése további kulcs-megállapításokat tett közzé:

- Bár a vállalati beszámolókban már a cégek több mint kétharmada összehangolja üzleti tevékenységét az ENSZ Fenntartható Fejlődési Céljaival, mégis kevesen (14%) hozzák nyilvánosságra, hogy pontosan mit is tesznek a felvállalt célokért

- Az ENSZ által megfogalmazott 17 cél közül a legnagyobb hangsúly a következőkre jutott:

- 8 – Tisztességes munka és gazdasági növekedés;

- 13 – Fellépés az éghajlatváltozás ellen;

- 12 – Felelős fogyasztás és termelés

- A fenntarthatóságról jelentő vállalatok 65%-ának van is valamilyen akcióterve a széndioxid kibocsátás csökkentésére

A karbonsemlegesség, mint megtakarítási lehetőség

A klímaváltozást ma már a pénzügyi eredményre leselkedő konkrét veszélyként értékelik a vállalatok. A kapcsolódó kockázatok kezeléséről és hatásairól szóló beszámolók elkészítéséhez 2015 óta létezik nemzetközi ajánlás a Task Force on Climate-related Financial Disclosures (TCFD)-nek köszönhetően. A KPMG erről egy külön résztanulmányt is készített „Towards Net Zero” címmel, amely azt vizsgálta, hogy a világ 250 legnagyobb vállalata hogyan teljesít a TCFD által kidolgozott jelentéstételi ajánlások alkalmazásában. A KPMG 12 – maga által felállított – kritérium szerint vizsgálta meg a világ 250 legnagyobb vállalatának fenntarthatósági jelentéseit.

A részelemzés rámutatott arra, hogy amíg a világ 250 legerősebb gazdasági vállalkozásának már közel fele bejelentette, hogy 2050-ig vagy azt megelőzően klímasemleges lesz, az odáig vezető út még rettentően bizonytalan. Mindez a COVID-19 világjárványnál is jelentősebb pénzügyi kockázatokat rejt magában minden vállalkozás számára. A vállalatok piaci kényszer alatt állnak. Befektetői, hitelezői, biztosítói oldalról egyaránt elvárás, hogy ismertessék az éghajváltozással kapcsolatos kockázatkezelési akcióikat, stratégiájukat az ellenállóképesség és a versenyelőny biztosítása érdekében. Eljött az ideje annak, hogy a megfelelő mennyiségű és minőségű adattal értékeljék a cégek a beazonosított klímakockázatok negatív következményei megelőzésére hozott cselekvéseiket.

Szabó István szerint:

„A vállalatoknak nem elég megérteni a bonyolult kapcsolatot a saját tevékenységük a biodiverzitás és klímaváltozás kockázatai között, hanem szükségük van olyan nemzetközi jelentéstételi standardokra, amelyek segítik a fenntarthatósági teljesítményük javítását, valamint támogatja a világos és összehasonlítható kommunikációjukat is. Mindezek erősítik a vállalat helyi érintett csoportjaival való kapcsolatait, valamint a bizalmat.”

A KPMG november végén nyilvánosságra hozott globális felmérése a jelentéskészítési gyakorlatokat, módszereket foglalja össze a karbonsemlegesség mellett kitérve a vállalati felelősségvállalási irányelvekre is. Az elemzés különösen hasznos azoknak a szakembereknek, akik a vállalatuk fenntarthatósági jelentéseit készítik, vagy azt szeretnék továbbfejleszteni. A Tungsram Csoport elnök-vezérigazgatója, Joerg Bauer hangsúlyozta a KPMG CR Riporting témában a napokban tartott webinárján, hogy

„a technológiában mi lehetőséget látunk a fenntarthatósági küldetésünk megvalósítására, ami egyben az üzleti céljaink elérését is támogatja. Analóg világítástechnikai cégből adatvezérelt, energiatakarékos megoldásokat szállító vállalattá alakulunk. A fenntarthatóságot és a környezettudatosságot a vállalati és fogyasztói magatartás, a szabályozásoknak való megfelelés és az innováció összhatásában értelmezzük.”

A Sió-Eckes Kft. ügyvezető igazgatója, Kovács Ágnes a webináriumot kiegészítő CEO panelbeszélgetés során kitért arra, hogy

„a fenntarthatóság vállalaton belül nem egy-egy szakterület felelőssége, hanem a teljes szervezettől követeli meg az azonos értelmezést, szerepvállalást és összehangolt működést. Számunkra a zöld energia, a hulladékmentesség és a természetes alapanyagok felhasználásával a fogyasztóink egészségének védelme központi jelentőségű és a teljes gyártási és logisztikai folyamatainkra kiható szemlélet.”

„A fenntarthatósági jelentés egyszerre kommunikációs és menedzsment eszköz, amely a transzparenciát és a piac többi szereplőjével az összehasonlítást támogatja. Ezért tartjuk fontosnak a nemzetközi sztenderdek szerinti beszámolókészítést. Az, hogy mit és hogyan mérnek a riportkészítő cégek, még egységesítést igényel. Azonban egy 3., független fél bevonásával a hitelesség és az objektivitás növelhető”

– hívta fel a figyelmet a KPMG webinárján Jakab János, a Coca-Cola HBC Magyarország közkapcsolati és kommunikációs igazgatója.

Gazdaság

Már minden negyedik csomag külföldről érkezik

Nemzetközi piacterek diktálták a tempót a magyar csomaglogisztikai piac szereplőinek 2025-ben.

A PwC Magyarország által publikált legfrissebb adatok szerint 195,27 millió kezelt küldemény volt a tavalyi évben. Az export ugyan visszaesett, de az import forgalma 39%-kal bővült, ami 52,66 millió külföldi csomagot jelentett. Ezzel már minden negyedik küldemény importforrásból származik. A szerkezeti változás pedig egy olyan tartós irányváltást jelez, mely hosszabb távon is meghatározza a magyar piacon működő logisztikai szereplők fejlődési irányait.

2025-ben 52,66 millió importküldemény érkezett Magyarországra, ami 39%-os éves növekedés, és ezzel az összes kezelt csomag 27%-a, vagyis már minden negyedik csomag külföldről jön. A nagy nemzetközi platformokból – elsősorban az EU-n belüli és azon kívüli piacterekről – érkező csomagvolumen nagy, ám sok esetben kevésbé kiszámítható terhelést jelent, mint a hazai kereskedők szezonalitásnak megfelelően ingadozó forgalma. Mivel az exportvolumen ugyanebben az időszakban 30,2%-kal visszaesett, az import súlya még tovább nőtt a teljes szállítmányozási láncon belül, és ma már a kapacitástervezés legfontosabb kiindulópontjának számít. A szolgáltatók számára ez nemcsak volumenben, hanem működési elvárásokban is minőségi váltást hoz, különösen a csúcsidőszaki teljesítmény, a hálózati sűrűség és az automatizációs fejlesztések terén.

Az importvezérelt működés a teljes logisztikai kapacitásgazdálkodás alappillére, amely újraértelmezi a szolgáltatók napi operációját és hosszabb távú beruházási döntéseit. A képet árnyalja, hogy 2026. július 1-től az EU megszünteti a 150 euró alatti küldemények vámmentességét, amely a szakértői várakozások szerint nem okoz drasztikus visszaesést a volumenben, de átrajzolhatja a piacot.

„A vámmentesség helyett bevezetésre kerülő 3 euró/tétel összegű vámfizetéssel együtt az uniós jogalkotás célja az is, hogy a szorosabb vámhatósági felügyelet mellett biztosítsa a termékbiztonsági kritériumok teljesítését, valamint a különböző tiltó- és korlátozó rendelkezések betartását az unióba érkező kis értékű küldemények esetén is. A jogszabályváltozás miatt érdemes lehet a gazdálkodóknak felülvizsgálniuk az értékesítési struktúráikat és olyan optimalizációs lehetőségeket keresni, mellyel fenntartható lehet az ügyfeleik magas szintű kiszolgálása”

– hívta fel a figyelmet dr. Mák Dorottya Virág, a PwC Magyarország szakértője.

2025-ben a csomagautomaták használata kiemelkedő ütemben, 50,2%-kal nőtt, elérve a 47,57 millió küldeményt, miközben a házhozszállítás gyakorlatilag stagnált, mindössze 0,9%-os bővüléssel. A fix pontos átvételi csatorna így már 32,3%-kal bővült, a magyar vásárlók ugyanis egyre inkább a gyors, önkiszolgáló és kiszámítható átvételi élményt preferálják. A szolgáltatók számára a lefedettség és a gyors hozzáférhetőség ma már közvetlen versenytényező, amit jól mutat, hogy a csomagautomata-hálózat mérete 2026 januárjára elérte a 10 888 darabot, ami közel 30%-os növekedést jelent egyetlen év alatt. A locker-first megoldás a fogyasztói élmény alapfeltétele lett.

A lakossági C2C (magánszemélyek közötti) küldemények száma 43,3%-os bővüléssel 6,9 millió darabra nőtt tavaly, és egy teljesen új működési mintát hozott létre a magyar logisztikai piacon. A növekedést főként a nemzetközi másodpiaci platformok, például a Vinted terjedése mozgatja, amelyek új feladói és címzettoldali igényeket generálnak. A C2C platformok terjedése tovább erősíti a fix pontos átvétel iránti keresletet, hiszen ezek a felhasználók kiemelten értékelik a kedvező árú, kényelmes, az időablakoktól független átvételi rugalmasságot. Emellett a másodpiaci kereskedelem a hazai eladóknak új exportlehetőségeket is nyit, ami tovább szélesíti a csomagáramlás irányait és komplexitását. Ez a szegmens tehát nem kiegészítő eleme, hanem aktív alakítója a magyar csomaglogisztikai ökoszisztémának.

A 2024-2025 közötti időszakban több jelentős piaci átalakulás zajlott, kezdve a Sprinter és a Sameday integrációjával, valamint a Packeta és a Foxpost közös tulajdonba kerülésével. 2026-ban a konszolidáció tovább folytatódik, mivel az Express One tulajdonába kerül a Sameday. Ezek a lépések egy koncentráltabb, ugyanakkor nagyobb hálózati kapacitással bíró szolgáltatói kör kialakulását eredményezték, amely stabilabban kezeli a szezonális kilengéseket és a csúcsidőszakok terhelését. Mindemellett olyan új partnerségek is létrejöttek, mint a DPD-GLS együttműködés, amely az erőforrás- és költségmegosztást tette hatékonyabbá. A kevesebb szereplő azonban nem jelent gyengébb versenyt, inkább fókuszáltabb beruházásokat, jobb fejlesztési képességet és átláthatóbb működést eredményez.

„A konszolidáció nem a verseny csökkenését, hanem a beruházások hatékonyságának növekedését jelenti, amelyből mind az ügyfelek, mind a kereskedők profitálnak. A kevesebb, de erősebb szereplőre épülő struktúra egy stabilabb, fejlesztésorientált logisztikai ökoszisztémát hoz létre, amelyben a digitális élmény és a szolgáltatási minőség kerül a középpontba”

További friss híreket talál az IoTmagazin főoldalán! Csatlakozzon hozzánk a Facebookon is!

Gazdaság

Lakásbiztosítás: sokan hagyták a kampány végére a váltást

Véget ért a 2026-os lakásbiztosítási kampány, amely ideje alatt a lakásbiztosítással rendelkező ügyfelek a meglévő szerződésük évfordulójától függetlenül mondhattak fel a biztosítójuknak.

A korábbi évekhez hasonlóan az idei évben is megfigyelhető volt, hogy a kampány végén megnőtt a keresések és a szerződéskötések száma is, sokan az utolsó napokra hagyták a váltással kapcsolatos teendőket. Az előző évhez képest viszont úgy tűnik, megkopott a kampány vonzereje, legalábbis erre utal, hogy 2025-höz képest a keresések és a szerződéskötések száma is megcsappant.

A Bank360 oldalán 2026. március 16-31. között elvégzett lakásbiztosítási kalkulációk mennyisége 32,4%-kal múlta felül a hónap első felében végrehajtott kalkulációk mennyiségét. Érdekesség, hogy a tavalyi kampány alatt is megfigyelhető volt, hogy a kalkulációk többsége március második felében történt, igaz, 2025-ben ez az emelkedés csupán 7,4% volt. Hasonló folyamat ment végbe a megkötött szerződések számát illetően is. A március második felében megkötött lakásbiztosítási szerződések száma 59,1%-kal múlta felül a múlt hónap első két felében megkötött szerződések számát.

A tavalyi évben a „hó végi torlódás” még hangsúlyosabb volt – a 2025. március második felében megkötött lakásbiztosítási szerződések száma 72,6%-kal múlta felül a hónap első felében megkötött szerződések számát.

A 2026-os kampány egésze alatt megkötött szerződések 61,4%-a március második, 38,6%-a pedig március első felében köttetett. A tavalyi évben ez az arány 63,3% volt március második, illetve 36,7% március első felére vetítve. Az idei kampányban a megkötött szerződések 11,7%-a az utolsó napon született, igaz, ez az arány tavaly még magasabb, 14,4%-os volt.

A tavalyi évben a kampány ideje alatt elvégzett kalkulációknak csupán a 15,9%-a jutott el a szerződéskötésig, ellenben az idei évben ez az arány már 18,6% volt.

Csökkent a kampány népszerűsége

Az idei év márciusában végrehajtott kalkulációk mennyisége 47,2%-kal csökkent a 2025 márciusában elvégzett kalkulációk számához képest. A szerződések száma ennél kisebb mértékben, 38,3%-kal csökkent ugyanezen időszakban.

Ugyancsak a kampány iránti érdeklődés csökkenésére utalhat, hogy a tavaly márciusban megkötött lakásbiztosítási szerződések 44,1%-ánál jelölték meg a márciusi kampány a korábbi szerződés felmondásának okaként, míg ez az arány az idei évben már csak 39,1% volt. Érdekesség, hogy ez az arány az idei kampány során az idő előrehaladtával folyamatosan emelkedett – az első héten kötött szerződések esetében még csak 31,3% volt, ami a kampány végére közel 8 százalékponttal emelkedett.

Így néztek ki az idei szerződések

A 2026-os lakásbiztosítási kampány során megkötött biztosítási szerződések átlagos éves díja 38 724 forint volt, ami 551 forinttal haladta meg a 2025 azonos időszakában kötött szerződések 38 173 forintos átlagos éves díját (+1,2%). A szerződők elsöprő többsége, 89,7%-a éves díjfizetési gyakoriságot választott, míg a féléves ütem részaránya 2,3% volt. Negyedéves ütemet a szerződők 5,6%-a, havi ütemet pedig a szerződők 2,4%-a választott az idei kampány alatt.

Az idei kampány alatt megkötött biztosítási szerződések közül 3 091 forint volt a legolcsóbb éves díja, míg a legdrágább szerződés esetében ez az összeg 202 031 forint volt. Előbbi egy közel 100 éves budapesti társasházi lakás volt, utóbbi pedig egy 46 éves balatonlellei családi ház. A vizsgált időszakban megkötött szerződések 53,7%-a családi házra, 38%-a társasházi lakásra, 5%-a sorházra, 3,3%-a pedig ikerházra kötött biztosítás volt.

A vizsgált időszakban biztosított ingatlanok 72,4%-a kőből vagy téglából épült, míg a panellakások aránya 11,4% volt. A beton részaránya 5,4%, a könnyűszerkezetes ingatlanoké 2,3%, a tisztán vályogé 0,8% volt az újonnan kötött szerződéseken belül. A vegyes falazat vályoggal a szerződések 6,4%-ában, míg a vegyes falazat vályog nélkül a szerződések 1%-ában fordult elő. A maradék 0,3%-ot (rönk)fából készült ingatlanok tették ki.

Az ügyfelek által az ingatlanokra kért biztosítási összegek átlagos értéke 58 273 145 forint volt az idei kampány idején, valamint a szerződések 20,4%-ában az újjáépítési érték lett meghatározva konkrét összeghatár helyett. Az ügyfelek által az ingóságokra kért biztosítási összegek átlaga 8 955 605 forint volt, míg az újrabeszerzési érték a szerződések 13,7%-ában lett megjelölve az ingóságokra vonatkozó biztosítási összegként.

A márciusi adatok alapján elmondható, hogy a szerződők döntő többsége saját használatban lévő ingatlanra kötött lakásbiztosítást (92%), míg a bérbe adott (5,2%) és a bérelt (2,8%) ingatlanok aránya még együttesen is 10% alatt maradt.

A kampány ideje alatt biztosított ingatlanok átlagos hasznos alapterülete 91,8 négyzetméter volt, míg az ingatlanok átlagos életkora 47,1 év volt.

Bár a márciusi lakásbiztosítási kampány lezárult, ez nem jelenti azt, hogy áprilisban már ne lenne érdemes foglalkozni a biztosításkötéssel annak, aki teheti. Az év közbeni szerződéskötés továbbra is lehetséges, illetve ha valaki márciusban felmondott, de még nem kötött újat, annak is érdemes azt május 1-ig pótolnia, hogy egyetlen napig se maradjon biztosítás nélkül az ingatlana. A márciusban felmondott szerződések ugyanis egységesen április 30-án szűnnek meg.

További friss híreket talál az IoTmagazin főoldalán! Csatlakozzon hozzánk a Facebookon is!

Gazdaság

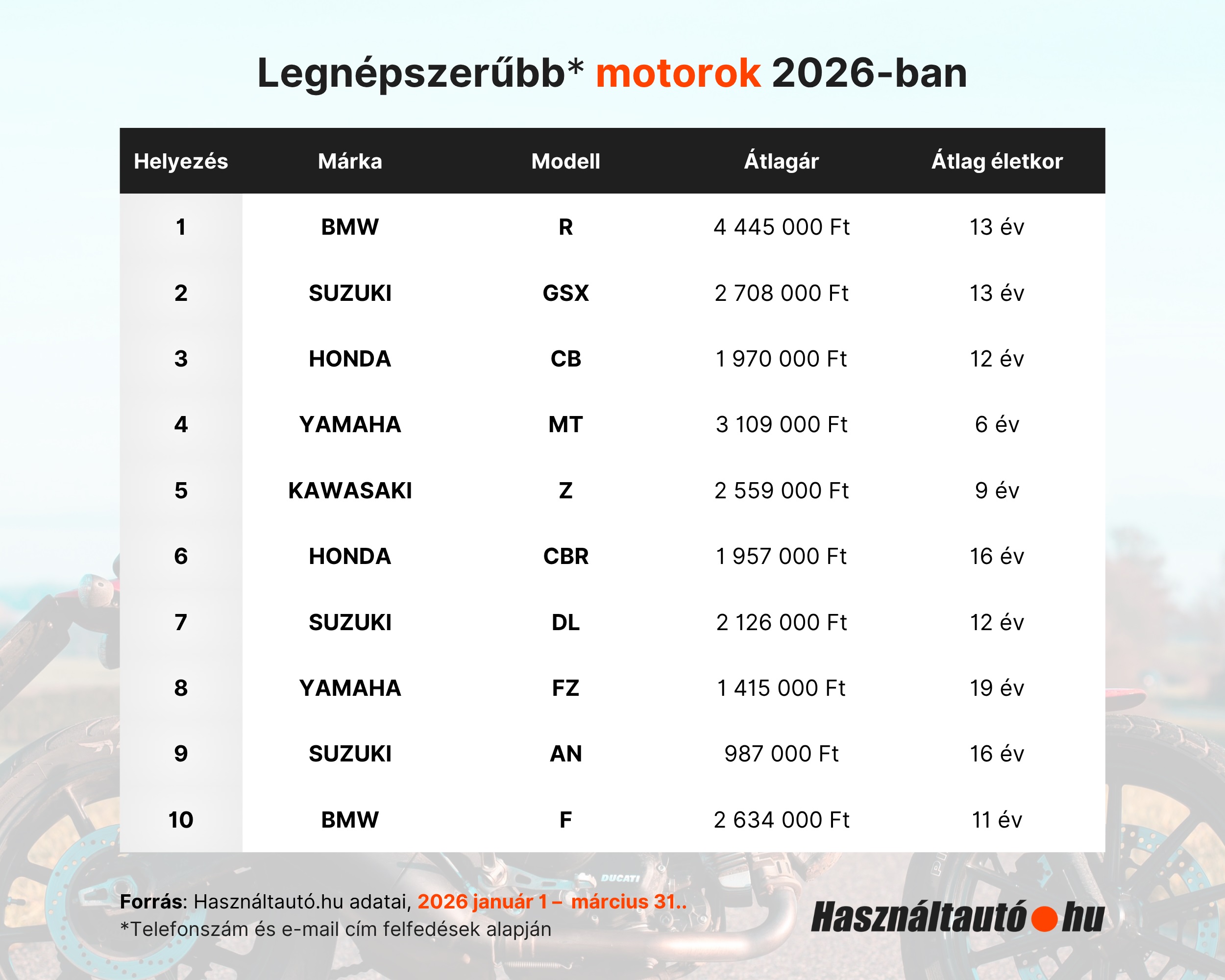

BMW-dominancia a használt motorpiacon 2026 elején

A Használtautó.hu adatai alapján 2026 első negyedévében a hazai használtmotor-piac stabil, jól látható trendeket mutatott: a kereslet egyértelműen néhány jól ismert modellcsalád köré koncentrálódik és a BMW toronymagasan vezet a többi márka előtt. A kínálat jelentős része már nem számít fiatalnak, és a futásteljesítmények is kifejezetten magasak, még motorokhoz képest is.

Az érdeklődések* alapján összeállított népszerűségi toplista élén a BMW R-sorozat végzett. Ezt a modellt majdnem kétszer annyian keresték, mint a második helyezett Suzuki GSX-et. A bajor gyártó ráadásul nemcsak az első helyet szerezte meg, hanem a BMW F modellel a tizedikként is felkerült a listára.

A lista további helyein japán márkák dominálnak: a Suzuki, a Honda, a Yamaha és a Kawasaki modelljei adják a mezőny gerincét. A Suzuki (GSX, DL, AN) három modellel is szerepel a top 10-ben, míg a Honda (CB, CBR) és a Yamaha (MT, FZ) két-két típussal van jelen. A vásárlók elsősorban a jól ismert, megbízható típusok között keresnek, és még kevésbé jelennek meg új szereplők a legnépszerűbbek között.

A toplista egyik legfeltűnőbb sajátossága az életkor és a futásteljesítmény alakulása. A tíz legnépszerűbb modell többsége 10 év feletti átlagéletkorral szerepel, több esetben pedig jóval efölött. A Yamaha FZ különösen kiemelkedik: közel 20 éves átlagéletkorával a lista legidősebb modellje, miközben még mindig a legkeresettebbek között szerepel.

Hasonlóan idősnek számít a Honda CBR és a Suzuki AN is, amelyek 16 év feletti átlagéletkorral vannak jelen. Ezzel szemben a Yamaha MT jelent kivételt: 6 éves átlagával messze a legfiatalabb modell a listán.

A futásteljesítmények szintén magasak, még motoros viszonylatban is. Több modell átlépi a 40-50 ezer kilométeres szintet, a Suzuki AN esetében pedig 84 ezer kilométer feletti átlag látható, a BMW R modellek pedig több mint 70 ezer kilométeres átlaggal szerepelnek az első helyen.

Az árak jelentős szórást mutatnak a toplistán belül. A BMW R modellek közel 4,5 millió forintos átlagárral a mezőny felső részébe tartoznak, míg a Yamaha MT és a Suzuki GSX is 3 millió forint körüli szinten mozog. A lista legolcsóbb modellje a Suzuki AN, amely 1 millió forint alatti átlagárral képviseli a belépő szintet.

A listából látszik, hogy az alacsonyabb árú, idősebb modellek – például a Yamaha FZ vagy a Suzuki AN – továbbra is jelentős érdeklődést generálnak. Ez arra utal, hogy a használtmotor-piacon az árérzékenység továbbra is meghatározó tényező, és a vevők jelentős része a kedvezőbb árú, de idősebb modellek között keres.

További friss híreket talál az IoTmagazin főoldalán! Csatlakozzon hozzánk a Facebookon is!

Népszerű

Már világszerte elérhető a Samsung Galaxy S26 széria és a Galaxy Buds4 sorozat

A Samsung Electronics már 20. éve őrzi helyét a világ legmeghatározóbb tévémárkái között

Jelentősen erősödik Magyarország prenatális genetikai vizsgálati kapacitása

Gépészeti Szakterületek Nemzetközi Hallgatói Konferenciája: idén is várják a hallgatókat a Széchenyi István Egyetem rendezvényére

Ezt a 3 dolgot keresik a leginkább a magyarok az otthonukban húsvétkor

Közel 220 millió forintot fordított a SPAR társadalmi célú kezdeményezésekre 2025-ben

SIRHA Budapest: innovatív kutatásaival mutatkozott be a régió legnagyobb élelmiszeripari kiállításán a Széchenyi István Egyetem

Így lehet a beléptetés az otthon digitális infrastruktúrájának része

Ehetővé tenni a talajt – Magyar deep tech vállalkozás nyit új piacot egy világszabadalommal

Megérkezett az újgenerációs logikai vezérlő

Technokrata.hu

LogiMAT 2026: integrált rendszerek, MI és elektromos hajtás

Miskolci csapatok taroltak a Yettel ProSuli robotikaversenyen – a győztesek Dél-Koreába utaznak

Elhunyt dr. Paulin Ferenc professzor

Új lendületben a személyi hitelek: februárban nagyot nőtt a kihelyezés

Új exportplatform indul a Kamara stratégiai támogatásával

Hatékonysággal igyekszik elodázni az áremelést a Foxpost

Spányik Péter Áron kereskedelmi igazgatóként tér vissza a Kia Hungary-hez

Kettős szorításban a magyar vállalatok: béreket emelni kötelező, a cafeteria viszont befagyott

Tavaszi megújulás az utakon: Így készüljünk a húsvéti hajtásra a hosszú hétvégén

Húsvéti boom: a családoknál, a kiskereskedelemben és a csokiiparban is robban a szezon

Műszaki-Magazin.hu

Vezető pozícióban a Schneider Electric Resource Advisor+ megoldása

LogiMAT 2026: integrált rendszerek, MI és elektromos hajtás

A vallást, a hidakat és a műtőt is meghódította a mesterséges intelligencia

GrindingHub – A köszörüléstechnológia jövőjének központja

Megújuló üzemanyagok válthatják le a fossziliseket!

Radarérzékelők előnyei ipari környezetben

Az MI új alaprétege a gyártásban

Az agentic AI forradalma az ipari robotikában

Munkaidő-kedvezmények a 2026-os választások idején

Gép-retrofit a korszerű gyártáshoz

-

Okoseszközök2 hét ago

Okoseszközök2 hét agoAz iRobot új korszakba lép

-

Egészség2 hét ago

AI-használat: elégedettség vagy szorongás?

-

Ipar2 hét ago

A robotok nekünk dolgoznak, nem helyettünk

-

Ipar2 hét ago

Napelemes rendszer a Schneider Electric MG Zala üzemében

-

Egészség2 hét ago

Krónikus stressz és állandó készenléti állapot otthon is

-

Ipar2 hét ago

Még gyorsabb és hatékonyabb lehet az MI-t kiszolgáló adatközpontok létrehozása a Schneider Electric új megoldásaival

-

Ipar2 hét ago

MEORGA MSR-szakkiállítás Bécsben

-

Gazdaság2 hét ago

Az autópiac átrendeződik: elektromos hullám, kínai offenzíva és az olajár-sokk formálja 2026-ot