Gazdaság

Megváltoztatja a játékszabályokat a mesterséges intelligencia a pénzügyekben

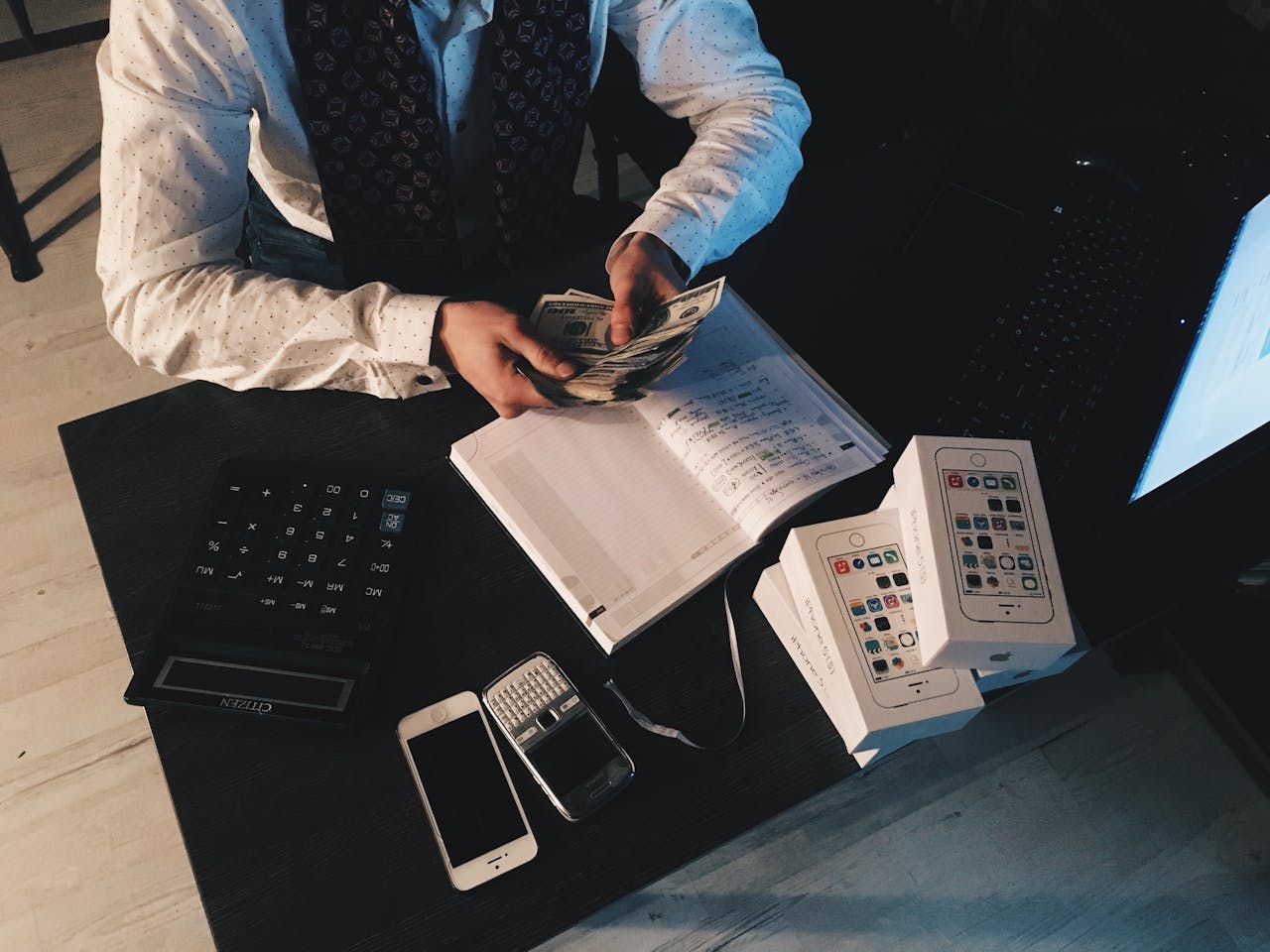

Egyre nagyobb teret nyer a pénzügyi területen a mesterséges intelligencia – a vállalatok több, mint hetven százaléka használja valamilyen szinten pénzügyi folyamatai során.

Az arány ráadásul a következő három évben várhatóan 80 százalék fölé emelkedik majd – állapította meg a KPMG. A szervezet a pénzügyi beszámolók előkészítésének szezonjában tette közzé 2024 folyamán készült globális kutatásainak eredményeit.

A KPMG International már jóideje figyelemmel kíséri a mesterséges intelligencia szerepét a különböző szektorokban. Tavaly áprilisban a vállalatok körében végzett felméréskor megállapította, hogy a vizsgált cégek csaknem háromnegyede valamilyen mértékben már használja az AI-t a pénzügyi tevékenységeik során. Legutóbb 2024 szeptemberben újra górcső alá vette a témát, és jelentősen bővítette a kutatási mintát: a vizsgált régiók számát 23 fejlett és feltörekvő piacra, a megkérdezett vállalatok számát pedig 2900-ra növelte.

„Az világosan látszik, hogy a mesterséges intelligencia használatában ez alatt a fél év alatt is jelentős előrelépés történt. Az AI-t egyre több vállalat alkalmazza nemcsak a pénzügyi riporting folyamatban, hanem a pénzügyek szélesebb területein is, beleértve a számvitelt, a pénzügyi tervezést, a kockázatkezelést vagy az adókezelést, illetve treasury menedzsmentet” – magyarázza Rakó Ágnes, a KPMG tanácsadási üzletágának társvezetője.

A kutatás során a cégek érettségét is vizsgálták. A kérdésekre adott válaszok alapján a vállalatokat három kategóriába sorolták a kutatók. 18 százalékuk kezdő AI-használónak számít, 58 százalék a haladó fázisban van, 24 százalék pedig vezetőnek tekinthető.

Megtérül a befektetés az AI-ba

A pénzügyi csapatok a legkülönfélébb AI-technológiákba fektetnek be, de a területen vezetőnek számító vállalatok a legnagyobb értéket a gépi tanulásban, a mélytanulásban és a generatív mesterséges intelligenciában látják. A GenAI-t például dinamikus jelentés- és beszámolókészítésre, előrejelzési modellek és forgatókönyvek készítésére, dokumentumkezelésre, vagy a megfelelések nyomon követésére használják. A KPMG felmérése szerint a pénzügyi területeken a vállalatok 71 százaléka már alkalmaz valamilyen szinten mesterséges intelligenciát, 41 százalékuk pedig ezt közepes vagy kifejezetten nagy mértékben teszi. Ezen belül a számviteli és pénzügyi tervezési feladatok élenjárnak etéren, mivel számos azonnali előnyt kovácsolhatnak a mesterséges intelligenciával támogatott megoldások használatával; a mélyebb adatfeldolgozástól és pénzügyi jelentéskészítéstől a valós idejű információszerzésen át a prediktív elemzésig. A példát a pénzügy más területei is követik, a treasury menedzsmentben és kockázatkezelésben például minden második cég alkalmaz kísérleti jelleggel AI-t, ami segíthet a jobb adósságkezelésben, a pénzforgalmi előrejelzések készítésében, csalások felderítésében, hitelkockázat-értékelésekben, valamint a treasury- és kockázatkezelési szcenárió elemzési feladatokban.

A vizsgálat alapján elmondható, hogy a cégek 85 százaléka megtalálta számítását a mesterséges intelligenciába történő beruházással, ráadásul jelentős részük (37 százalék) a várakozásnál is jobb eredményekkel dicsekedhet. „A pénzügyi funkciók AI-val való felvértezésével elért eredmények bizonyára tovagyűrűznek, és ez a jövőben az AI használatát más szakterületeken is ösztönözni fogja” – vélekedett Rakó Ágnes.

További előnyöket jelenthet a megnövekedett hatékonyság és pontosság, a kevesebb emberi hiba, a trendek pontosabb előrejelzésének képessége, a gyorsabb és jobb adatalapú döntéshozatal, az alacsonyabb költségek vagy a jobb szabályozási megfelelés.

A KPMG felmérése szerint a trend nem áll meg, sőt, a cégek a következő három évben tovább tervezik növelni a mesterséges intelligencia alapú megoldásokra szánt kiadásaikat, ami az érettség legmagasabb fokán álló vállalatoknál az informatikai büdzsé 16 százalékát is meghaladhatja.

A Gen AI a jövő egyértelmű fókuszpontja

A KPMG adatai szerint a pénzügyi beszámolókészítéshez a vizsgált vállalatok mintegy 30 százaléka alkalmaz szelektíven vagy széles körben mesterséges intelligenciát, és ez az arány a következő három évben elképesztő mértékben, 83 százalékra emelkedhet. A Gen AI esetében ezek az arányok 13, illetve 56 százalékon állnak. Áprilisban még a cégek 6 százaléka jelezte, hogy nem tervezi bevonni a generatív mesterséges intelligenciát a pénzügyi beszámolók készítésébe. Szeptemberre ez az arány 1 százalékra esett vissza. Eközben a Gen AI használata az összes vizsgált vállalat körében 13 százalékról 17-re emelkedett.

Az AI használatban élenjáró vállalatok több mint nyolcszoros mértékben alkalmaznak Gen AI-t a haladókhoz vagy kezdőkhöz képest. Ezen túlmenően a vezetők 54 százaléka a következő egy évben prioritásként kezeli ezt a technológiát, szemben azzal a 36 százalékkal, amely inkább a hagyományos mesterséges intelligenciára összpontosít.

Adatbiztonság, átláthatóság, költségek – aggodalmak az AI bevezetése kapcsán

Tekintettel a pénzügyi adatok érzékenységére, a mesterséges intelligencia alkalmazásának legfőbb akadályai a potenciális adatbiztonsági és adatvédelmi sebezhetőségek – ezt említette a válaszadók 57 százaléka. További jelentős aggodalomra ad okot a megfelelő belső kompetencia hiánya, a limitált hozzáértés és AI-tudás (53 százalék), a következetes és releváns adatgyűjtés nehézségei (48 százalék), a magas kezdeti implementációs költségek (45 százalék) és az átláthatóság hiánya (40 százalék).

A KPMG felmérése szerint a mesterséges intelligencia használata kapcsán a vállalatok a pénzügyi területeken hasonló akadályokkal és aggodalmakkal szembesülnek, a vezetőnek számító cégek azonban többet tesznek ezek leküzdéséért. Csaknem háromnegyedük dolgozott már ki keretrendszereket, iránymutatásokat az AI felelős és biztonságos felhasználására vonatkozóan, így támogatva a biztonságos innovációs folyamatokat.

További friss híreket talál az IoTmagazin főoldalán! Csatlakozzon hozzánk a Facebookon is!

Gazdaság

Friss stratégiával, arculattal és új irodával lép szintet a DVM

A DVM 2026-ban átfogó stratégiai és arculati megújuláson esett át, egyidejűleg a Váci úti irodafolyosó egyik legkiemelkedőbb épületébe, a Promenade Gardensbe költözött. A megújulás célja, hogy a vizuális megjelenés is hűen tükrözze azt az átfogó szakmai tudást és iparágakon átívelő tapasztalatot, amely a vállalatot több mint három évtizede a piac élvonalában tartja.

Hazánk legkomplexebb integrált építészeti és építőipari szolgáltatásait nyújtó cégeként a DVM a projektek teljes életciklusát összehangoltan kezeli, az igények megfogalmazásától a tervezésen át a kulcsrakész átadásig. Működése három kiemelt pillérre épül: Design & Build, tervezés és generálkivitelezés. Legyen szó a W Hotelről, egy háromezer négyzetméteres magánklinikáról, egy húszezer négyzetméteres ipari csarnokról vagy egy 650 lakásos társasházról — a DVM minden esetben azonos, kiemelkedő minőséget nyújt megrendelőinek.

Az új arculat középpontjában a „DVM” cégnév áll, amely már nem viseli a korábbi „group” utótagot. A gesztus üzenete egyértelmű: a márka három betűje mára magabiztosan képviseli a cég letisztult szolgáltatásrendszerét és az általa lefedett iparágakat. A megjelenés elegáns minimalizmusa félreérthetetlen iparági utalásokat hordoz. A betűformák ívei egyszerre idézik meg a mérnöki precizitást és az épített környezet egyedi karakterét. A logó egyúttal az egész arculati rendszer kiindulópontja is: egyes részei önálló grafikai elemekké alakíthatók, így következetes vizuális nyelvet teremtenek.

A megújulás részeként megszülettek a DVM kiemelt szektorait képviselő almárkák is. A nyolc egységből álló albrand-rendszer — DVM Heritage, DVM Hotel, DVM Retail, DVM Healthcare, DVM Logistics, DVM Home, DVM Office és DVM Beyond — azt a széles működési palettát mutatja be, amely a cég munkáját jellemzi: a műemléki rekonstrukcióktól a kereskedelmi, szálloda-, lakó-, ipari, logisztikai és egészségügyi fejlesztéseken át az egyedi, speciális projektekig.

A megújulás azonban messze túlmutat a vizuális megjelenésen. A DVM az elkövetkező évtizedek legnagyobb iparági átalakulásaira készül tudatosan: a fenntarthatósági elvárások, az építési technológiák és a mesterséges intelligencia rohamos fejlődése gyökeresen átformálja a szektort. A vállalat meggyőződése szerint éppen ezért értékelődnek fel még inkább azok az emberi, partneri és alvállalkozói kapcsolatok, amelyeket az elmúlt évtizedekben épített ki. A DVM felelősségként tekint saját szerepére az épített környezet alakításában. Olyan minőséget kíván létrehozni, amely évekig örömöt szerez mindenkinek: annak is, aki csak elsétál az épület előtt, és annak is, aki belép az irodába, szállodába, otthonába vagy orvosi rendelőbe.

„Az új arculat a szakmai önképünk vizuális megfogalmazása. Az új logó letisztultsága és az albrandek rendszere pontosan azt fejezi ki, ami a DVM működésének lényege: integrált, sokoldalú szakmai tudás, mérnöki precizitás és építészeti minőség, emberi léptékben.”

— emelte ki Massányi Tibor, ügyvezető partner.

A DVM megújulása tudatosan felépített következő fejezet kezdete, amelyben a három évtized alatt felhalmozott tudás, a megújult vizuális identitás és az új irodai környezet együtt teremti meg az alapot a következő évtizedek kihívásaihoz.

További friss híreket talál az IoTmagazin főoldalán! Csatlakozzon hozzánk a Facebookon is!

Gazdaság

Debrecen húzza a vidéki lakáspiacot

Érd maradt a legdrágább vidéki város az új építésű lakások piacán, miközben Szeged feljött a második helyre az ársorrendben. Az Otthon Centrum adatai szerint a legtöbb új lakás továbbra is Debrecenben épül, ahol az átlagos négyzetméterár eléri 1,3 millió forint.

A megyei jogú városok új építésű lakáspiacán továbbra is Debrecen a legaktívabb piac, miközben országosan enyhén csökkent a kínálat, az árak pedig tovább emelkedtek. Az Otthon Centrum második negyedéves felmérése szerint a 25 megyei jogú városban jelenleg 293 lakóingatlan-fejlesztési projekt zajlik, amelyekben összesen több mint 7300 lakás épül. Bár a fejlesztői aktivitás valamelyest mérséklődött az év elejéhez képest, a négyzetméterárak növekedése nem lassult.

A projektek száma negyedéves alapon 1,7 százalékkal, a fejlesztés alatt álló lakások száma pedig 4,3 százalékkal csökkent. A kínálat szűkülése ugyanakkor nem fékezte az árak emelkedését. Az új építésű lakások átlagos négyzetméterára 1,32 millió forintra nőtt, ami három hónap alatt 4 százalékos, míg éves összevetésben 12,1 százalékos drágulást jelent.

„Az új építésű lakások piacán továbbra is erős a kereslet, miközben a fejlesztők egyre magasabb kivitelezési és finanszírozási költségekkel szembesülnek. Ez a kettősség magyarázza, hogy a kínálat mérsékelt csökkenése mellett az árak tovább emelkednek”

– mondta Soóki-Tóth Gábor, az Otthon Centrum elemzési vezetője.

A fejlesztések földrajzi eloszlása alapján továbbra is Debrecen számít az ország legaktívabb új építésű piacának. A hajdúsági vármegyeszékhelyen jelenleg 57 projekt van folyamatban, amivel jelentősen megelőzi a második helyezett Szegedet (45 projekt) és a harmadik Nyíregyházát (27 projekt). A sorban utánuk Győr, Székesfehérvár és Pécs következik. A kisebb városok közül Szombathely emelkedik ki 14 futó fejlesztéssel. Ezzel szemben a nagyobb vidéki központok közül Miskolc meglehetősen visszafogott aktivitást mutat, mindössze nyolc beruházással. A lista végén Békéscsaba és Esztergom áll, ahol csupán egy-egy kisebb lakásszámú fejlesztés zajlik. Dunaújvárosban és Salgótarjánban továbbra sincs aktív társasházi lakásépítés.

Nemcsak a projektek száma, hanem a fejlesztés alatt álló lakások volumene alapján is Debrecen vezet: a városban jelenleg több mint 1500 új lakás épül. Szeged mintegy 1200 lakással a második helyen áll, míg Győr közel 800 lakással foglalja el a harmadik helyet.

Az árszint tekintetében továbbra is Érd áll az élen, ahol az új lakások átlagos négyzetméterára eléri1,52 millió forintot. A második helyre Szeged került 1,4 millió forintos átlaggal, míg Sopron és Székesfehérvár holtversenyben, 1,39 millió forintos árszinttel következik a sorban.

„Az élmezőnyben egyre kisebbek az árkülönbségek. A legnagyobb vidéki városok többségében már 1,2–1,4 millió forintos négyzetméterárakkal találkoznak a vásárlók, miközben az egyes projektek közötti eltéréseket egyre inkább a műszaki tartalom, az energiahatékonyság és az elérhető szolgáltatások színvonala határozza meg”

– emelte ki Soóki-Tóth Gábor. A szakember szerint figyelemre méltó, hogy szinte valamennyi megyei jogú városban átlépte az új építésű lakások átlagos négyzetméterára az egymillió forintot. Kivételt egyedül Baja jelent, ahol a 948 ezer forintos középérték ugyan még elmarad ettől a határtól, de már megközelíti a lélektani küszöböt.

A második negyedévben 24 új projekt indult el, amelyek keretében összesen 313 lakás építése kezdődött meg. A beruházások döntő többségében az értékesítés is elindult: 23 projektben, összesen 303 lakás esetében már a hirdetések is megjelentek, míg egyes beruházásoknál a fejlesztők egyelőre kivárnak a piacra lépéssel. Az új projektek terén ismét Debrecen bizonyult a legaktívabb piacnak, ahol egyetlen negyedév alatt hét új projekt rajtolt el, ezzel is tovább erősítve a város vezető szerepét a vidéki újépítésű lakások piacán.

További friss híreket talál az IoTmagazin főoldalán! Csatlakozzon hozzánk a Facebookon is!

Gazdaság

Lezárult a FOXPOST és a Packeta csomagautomata-hálózatának egyesítése

A korábbi Packeta csomagautomaták teljes egészében integrálódtak a FOXPOST hálózatába. Az összeolvadással egységessé vált a csomagfeladás folyamata, valamint elkészült az új FOXPOST mobilalkalmazás, amelyen keresztül a vállalat teljes, több mint ötezer átvételi pontból álló hálózata elérhető.

Az egyesüléssel létrejött Magyarország legnagyobb csomagautomata-hálózata. A korábbi Packeta Z-BOX automaták FOXPOST Z-BOX néven működnek tovább. A vállalat hálózata jelenleg mintegy 3800 csomagautomatából és 1350 átvevőhelyből áll.

„Az integráció legösszetettebb szakaszát zártuk most le, de a munka ezzel még nem ért véget. A következő hónapokban a rendszer finomhangolására, a szolgáltatások további fejlesztésére és a fennmaradó integrációs feladatok lezárására koncentrálunk. Terveink szerint a teljes integrációs folyamat a karácsonyi szezonra lezárul”

– mondta Radeczky Zoltán, a FOXPOST ügyvezetője.

Elkészült az új FOXPOST alkalmazás

Az integrációval egy időben elkészült a FOXPOST új mobilalkalmazása, amely a vállalat teljes csomagautomata-hálózatát egyetlen felületen kezeli. Az alkalmazásban a felhasználók csomagot adhatnak fel és vehetnek át, nyomon követhetik küldeményeiket, valamint intézhetik az utánvétes fizetéseket is. Az alkalmazásból elérhetők a FOXPOST A-BOX és Z-BOX automaták, valamint a Packeta Z-Pontok is.

Az új alkalmazás letölthető az iOS és Android alkalmazásáruházakból. A korábbi Packeta-felhasználóknak nem kell új regisztrációt létrehozniuk, elegendő a korábban használt felhasználói adataikkal bejelentkezniük. A belépést követően a korábbi csomagelőzmények és a folyamatban lévő küldemények automatikusan megjelennek.

A FOXPOST alkalmazás bevezetését többhetes tesztelési időszak előzte meg. A vállalat a bevezetést követően is folyamatos frissítésekkel és fejlesztésekkel reagál a felhasználói visszajelzésekre és az üzemeltetési tapasztalatokra.

Változik a csomagfeladás és a fizetés

Az integráció a csomagfeladás folyamatát is érinti. A legfontosabb változás, hogy a regisztrált felhasználók ezentúl a csomag létrehozásakor, a SimplePay rendszerén keresztül fizetik ki a feladási díjat.

Ez nem jelent újdonságot azoknak, akik korábban Packeta Z-BOX automatát használtak, a FOXPOST ügyfelei számára azonban változást hoz. Korábban ugyanis az A-BOX automatáknál a feladási díjat a helyszínen, bankkártyával is ki lehetett fizetni. Ez a lehetőség a jövőben csak a regisztráció nélküli csomagfeladás esetén marad meg. Az egységesítésre a két hálózat működésének összehangolása miatt volt szükség.

„Tudjuk, hogy ez a korábbi FOXPOST-felhasználók számára megszokást igénylő változás. Az egységes működés ugyanakkor elengedhetetlen ahhoz, hogy a teljes hálózatot egy rendszerként hatékonyan üzemeltessük és fejlesszük, ezáltal a szolgáltatás minősége folyamatosan javuljon” – mondta Radeczky Zoltán.

A FOXPOST a változásokról folyamatosan tájékoztatja a felhasználókat a vállalat weboldalán, közösségi médiafelületein, videó formájában és hírlevelében.

Karácsonyt idéző forgalom nehezítette az átállást

Az integráció utolsó szakasza nem volt zökkenőmentes. A folyamatot eredetileg a nyári, alacsonyabb forgalmú időszakra tervezték, ugyanakkor a vártnál lényegesen nagyobb csomagmennyiség nehezítette az átállást, ami megnövelte a működési problémák számát. A vállalat szerint a kiugró forgalom egyik oka, hogy a július 1-jén életbe lépett új uniós vámintézkedések előtt jelentősen emelkedett a Kínából érkező rendelések száma.

A társaság számos intézkedést bevezetett a működés stabilizálása érdekében, és folyamatosan emelt kapacitással dolgozik a fennmaradó problémák megszüntetésén. Jelenleg a működési problémák fokozatosan mérséklődnek, és a szolgáltatás teljesítménye folyamatosan javul.

További friss híreket talál az IoTmagazin főoldalán! Csatlakozzon hozzánk a Facebookon is!

Népszerű

5 kihívás a banki digitális kommunikációban – a Rakuten Viber tanácsai

Az egészségügy kilép az intézmények falai közül

A gamerek és filmrajongók kedvence lehet a Hisense új televíziója

Az építőipar rejtett költsége: amikor a rossz döntések a falakba épülnek

Így kellene tervezni az otthonokat a magyarok szerint

Átrajzolták az építőipar döntési térképét

Mit kockáztat egy 35 éves, ha nem kezd el időben félretenni a nyugdíjra?

Új fejezet a bérlakásszektorban

Ipari léptékű SLS 3D nyomtató a Formlabs-tól: bemutatkozott a Fuse X1

Az elektromos járművek villanyozhatják fel az autólízing szektort

Technokrata.hu

Hallgatói projektből vállalati szoftver

Magyar–erdélyi áttörés a természetvédelemben

A ChatGPT már elérhető a Viberen

Női vezérigazgatóval erősít a KPMG: Rakó Ágnes az új CEO

Megmutatják a megyei adatok, hol növelik leginkább a halálozást a hőhullámok

Egy kattintásnak is van karbonlábnyoma – Új böngészőbővítménnyel edukál a magyar kezdeményezés

Zöldenergia és precíziós mezőgazdaság egy helyen: agrárinnovációs fejlesztést mutatott be a Széchenyi István Egyetem

Hogyan válasszunk TWS fülhallgatót a nyári szezonra?

Mesterséges intelligencia: tudatosan használják a technológiát a Széchenyi István Egyetem munkatársai

Az alkoholt fogyasztó magyarok közel 70%-a nyitott a kávéalapú koktélokra

Műszaki-Magazin.hu

A kibertámadások elleni védekezés kulcsa az iparban

Új robotikai üzleti központ jön létre

Új humanoid robot szolgáltatási feladatokra

Zöldenergia és precíziós mezőgazdaság

Humanoid robotok: az ipari automatizálás új korszaka

AI a gyártásban: a pilotprojektektől a gyakorlati alkalmazásig

Európa legnagyobb energiahatékonysági versenye

Az AI kettéosztja a globális munkaerőpiacot

A BME kutatói segítenek kideríteni, hogyan lehetne Budapestre vinni a paksi hőt

Rekord nagyságú energiatárolót épít a GREENVOLT és a BYD

-

Egészség2 hét ago

Egészség2 hét agoMagzatkárósítóként besorolt oldószert találtak helyi civilek a Greenpeace-szel a komáromi ipari park víztározójában

-

Mozgásban2 hét ago

Arrabona Racing Team: továbbfejlesztett autóval vág neki második elektromos szezonjának a Széchenyi István Egyetem csapata

-

Ipar2 hét ago

3D nyomtatástól a késztermékig: miért vált kulcskérdéssé az utókezelés?

-

Ipar2 hét ago

C-alkatrész menedzsment új szinten: reaktív működésből adatvezérelt irányítás

-

Mozgásban2 hét ago

Tízből négy magyar autós került útközben vészhelyzetbe az elmúlt évben

-

Ipar2 hét ago

Hogyan néz ki a modern szerverparkok tűzvédelme?

-

Szórakozás2 hét ago

A Z generáció már a villamoson szurkol, de vajon vissza lehet csábítani őket a kanapék elé?

-

Ipar2 hét ago

Ládapakoló humanoidok és gázszivárgást szimatoló robotkutyák