Ipar

Fájdalmas a magyar iparnak a sok orosz szankció

Az Ukrajna ellen indított brutális orosz invázió miatt bevezetett szankciók közvetlen folyományaként rég nem látott szintre esett vissza a Nyugat és Oroszország közötti külkereskedelem.

Bár a szankciók az energiahordozókat nem érintik, az ellátási bizonytalanságok miatt jelentős áremelkedés ment végbe a világpiacokon az egyébként sem alacsony év végi árakhoz képest is. Milyen ágazatokat érinthet itthon a külkereskedelmi kapcsolatok megtörése? Mit okozhat az energiaárak robbanása a magyar gazdaságban? Elemzésünkben ezen kérdéseknek járunk utána.

Az Ukrajna elleni orosz agresszióra adott nyugati gazdasági szankciók hatásának becslése jelenleg a közgazdasági elemzések egyik – ha nem a legfelkapottabb – területe. Jelen írásban arra vállalkozunk, hogy megmutassuk, mely hazai ágazatok a leginkább kitettek az Oroszországot érintő gazdasági szankcióknak. A vizsgálatban a reálgazdasági csatornákra fogunk fókuszálni, így a pénzügyi-tulajdonosi csatornákon jelentkező – egyébként nagyon jelentős – hatásokra nem térünk ki.

Alacsony a kereskedelmi csatornákon keresztül a kitettségünk Oroszország felé

Számos cikk elemezte már a nyugati világ orosz kitettségét, ugyanakkor ezek nagy része csak a közvetlen hatásokat becsülték meg. A következő konkrét példa megvilágítja, miért fontos vizsgálni a közvetett hatásokat is: az orosz fémalapanyag-szállítmányok kiesése súlyosan érinti az európai fémipart, ezen keresztül pedig a német autóipart is – és máris a német autóipar beszállítóinál, azaz például Magyarországnál tartunk. A hullámok ráadásul mindkét irányba mozognak: a magyar autógyártás orosz irányú exportjának kiesése a hazai és külföldi beszállítókra egyaránt hat, majd ezek a hatások végig gyűrűznek a teljes beszállítói láncon, mígnem végül ismét visszacsapnak Magyarországra is. Szerencsére rendelkezésre állnak a megfelelő adatok ahhoz, hogy ezeket a tovagyűrűző hatásokat megfelelően tudjuk számszerűsíteni.

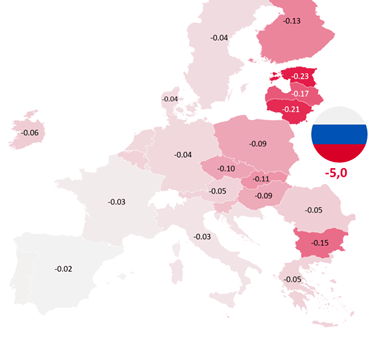

Az OECD adataiból az derül ki, hogy kereskedelmi csatornákon keresztül alacsony az európai országok kitettsége Oroszország felé. Még ha azzal a nagyon pesszimista verzióval számolunk is, hogy az OECD-országokba tartó orosz export az idei év hátralévő részében kiesik (kivéve természetesen az energiahordozókat), akkor is csak 0,1 százalékponttal csökken a legtöbb európai ország GDP növekedése. Még a felfelé egyértelműen kilógó balti államoknál sem lesz nagyobb a GDP növekedés visszaesése, mint 0,2 százalékpont. Eközben számításunk alapján az orosz gazdaság növekedése 5,0 százalékponttal esik vissza a szankciók nyomán kieső export következtében (1. ábra). Természetesen a külkereskedelem csak egy a sok gazdasági csatorna közül, így a teljes orosz visszaesés ettől nagyságrendekkel nagyobb is lehet (az elemzőházak nagyobb része kétszámjegyű visszaesést vizionál). Ráadásul az orosz export legnagyobb része nyersanyag, ami elméletileg könnyebben helyettesíthető, mint egy bonyolult chip (amelyből még mindig hiány van a világon).

Az orosz export OECD-országok általi bojkottja esetén a hozzáadott értékre becsült visszaesések Európa országaiban, 2022-ben (energiahordozók nélkül) (Forrás: OECD ICIO alapján Egyensúly Intézet becslés. )

Magyarországon a szankciók elsősorban a feldolgozóipart érintik. Ezen belül is a legnagyobb visszaesést a kőolaj-feldolgozás (-0,7 százalékpont), a vegyipar (-0,36), valamint a fémalapanyag-gyártás (-0,34) könyvelheti el. Ezek a lassulások ugyanakkor eltörpülnek amellett, hogy mekkora kárt okoznak az energiapiaci áremelkedések Magyarországnak (is), ezért ezeket a hatásokat külön is elemezzük.

Komoly zuhanás várható a vegyiparban és a fémalapanyag-gyártásban

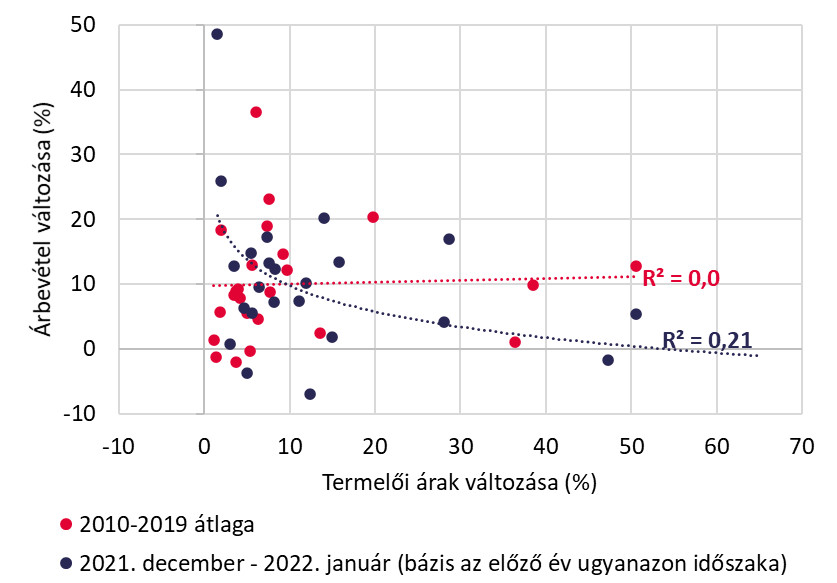

Az elemzők egészen a közelmúltig nem tulajdonítottak túl nagy jelentőséget a termelői árak és a reálgazdasági teljesítmény (hozzáadott érték vagy árbevétel) kapcsolatának. Ennek az volt az oka, hogy az alacsony energiaárakkal megtámogatott termelői árakban bekövetkezett kis mozgások nem magyarázták meg a szereplők teljesítményét. Ezen felül a kereslet is magas volt 2019 előtt. A COVID után azonban egy csapásra megváltozott minden: a globalizáció megtorpant, a gázpiacon kínálati problémák léptek fel. Ezek a tavalyi év végén/idei év elején együttesen jelentős áremelkedést okoztak, amit jelentősen megfejelt a februárban kirobbant háború. Annak ellenére, hogy az EU-tagállamok egyelőre nem vetettek ki szankciókat az orosz energiahordozókra, a háború miatti bizonytalanság nyomán csúcsra emelkedtek a tőzsdei árak, ami így a magyar gazdaságra is hatással van. 2019-hez viszonyítva – a jövőbeli jegyzéseket (futures) is figyelembe véve idénre az áram ára 50 százalékkal, a kőolajé 70 százalékkal, míg a földgázé több mint 800 százalékkal(!) magasabb szinten fog tetőzni. Normális esetben (azaz amikor az áringadozások nem extrémek) a gazdaság pillanatnyi kereslete határozza meg, hogy mi történik a termelői árakkal: erős kereslet esetén áthárítják a vevőkre, gyengébb kereslet esetén lenyelik veszteségként. A termelési költségek extrém emelkedése mostanra elérte azt a kritikus szintet, hogy a COVID után felfutó makrogazdasági kereslet-javulás mellett is csökkent az energiaintenzív ágazatok árbevétele, azaz nem tudják teljesen áthárítani költségeiket.

Az alábbi ábra a megváltozó kapcsolatot mutatja be a termelői árak és az árbevétel között. Korábban (a COVID időszak előtt, pirossal) semmilyen kapcsolat nem volt a két változó között, azaz az alacsony szinten mozgó termelői árak változása nem befolyásolta (közvetlenül) az árbevételt. 2021 végén – 2022 elején a kapcsolat megváltozott: a növekvő termelői árak csökkenő árbevételt eredményeztek, tehát az ágazatok már nem tudják áthárítani vevőikre a növekvő beszerzési költségeket, emiatt profitban és bértömegben alkalmazkodnak (2. ábra). A vegyiparban a teljes beszerzési költség 15-16 százalékát fordítják földgáz- vagy kőolaj-származékokra. Ha az olajárak 30 százalékkal, a földgáz árak viszont 500 százalékkal alakulnak magasabban, mint tavaly, akkor azonos mennyiségek mellett a korábbi 15-16 százalékos beszerzési költség gyorsan több mint a duplájára, legalább 35 százalékra emelkedik. Ha a vegyipari vállalat döntően a mezőgazdaságnak szállít, és itt már javarészt beszerezték a vevők a szükséges mennyiségeket korábban, az üzem leállásra kényszerül. A bizonytalansághoz ráadásul hozzáad az is, hogy a háború nyomán kialakuló gabona export korlátozás miatt a kereslet is kiszámíthatatlan lesz. Mindennek volt a látványos példája itthon a Nitrogénművek ammóniagyárának leállítása, de hasonlóan döntött a norvég Yara, amely több európai üzemét is bezárta.

A termelői árak és az árbevétel közötti kapcsolat változása Magyarországon (a pöttyök ágazatokat jelölnek). Megjegyzés: Az R2 adat a két tengely közötti kapcsolat szorosságát jelzi (minél nagyobb, annál erősebb). A függőleges tengelyen szereplő árbevétel adat szezonálisan és naptárhatással igazított. Forrás: Eurostat alapján Egyensúly Intézet számítások.

Felhasználva a 2. ábrán kékkel bemutatott kapcsolatot, meg tudjuk becsülni, hogy a termelői árak növekedése mekkora visszaesést okoz az ágazatoknál. Ehhez meg kell becsülnünk azt is, hogy az energia- és nyersanyagpiaci árak emelkedése hogyan változtatja az ágazatok beszerzési költségét (ezt fogjuk megfeleltetni a termelői ár változásának). A számítások során figyelembe vettük a beszállítói kapcsolatokat is, azaz azt, hogy egy adott ágazat kinek a beszállítója és neki kik szállítanak be. A hálózatok elemzése után az alábbi sorrend jött ki a legkitettebb ágazatokra Magyarországon.

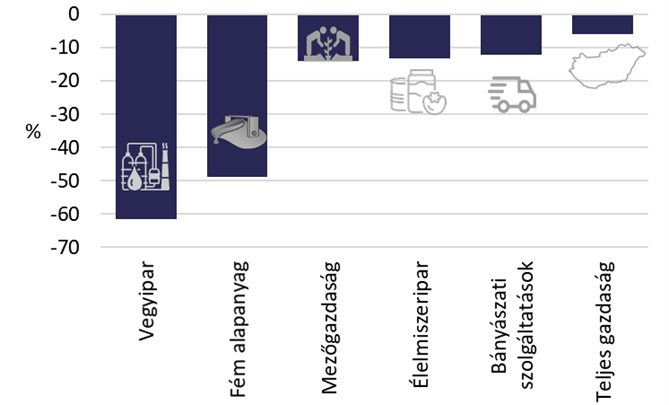

A világpiaci áremelkedések következtében lehetséges maximális visszaesés a magyar ágazatoknál (reál hozzáadott értékben mérve). Forrás: KSH- és tőzsdei adatok alapján Egyensúly Intézet számítások.

A leginkább energiaintenzív vegyipar növekedése módosulhat leginkább lefelé idén (-61 százalékpont), de hasonlóan nagy mértékben kitett a fémalapanyag-gyártás is (-49 százalékpont). A két ágazat 40 ezer embernek ad munkát, viszont a teljes foglalkoztatáson belüli súlyt tekintve EU-s összevetésben csak átlagos jelentőségűnek számít a két ágazat (a foglalkoztatás 0,8 százalékát adják, ami a legalacsonyabb a visegrádiak között). Az előző kettőnél jóval kisebb mértékben járhat rosszul a mezőgazdaság, amely főként a vegyiparnak való kitettsége miatt eshet vissza. A legkevésbé érintett ágazatok közé tartoznak a feldolgozóipar húzóágazatai, azaz a járműgyártás és az elektronika, ami az ipar növekedési kilátásait tekintve mindenképpen pozitív. Ugyanakkor főként az ukrán beszállítók kiesése miatt itt is jelentős kockázatok azonosíthatók.

Meg fog történni a 3. ábrán bemutatott visszaesés? Valószínűleg nem ekkora mértékben. Egyrészt a vállalkozások dinamikusan alkalmazkodnak a környezethez: fedezeti ügyleteket kötnek, új piacokat keresnek, költségeket racionalizálnak. Másrészt a különböző ágazatok különböző keresleti környezettel szembesülnek, ami akár jelentősen módosíthatja a képet. Az viszont biztosnak látszik, hogy az ukrán válság előtt Magyarországra széles körben prognosztizált 5-6 százalék körüli GDP-növekedés idén meg is feleződhet. Számításaink alapján a világpiaci áremelkedések hatására maximum 6 százalékpont körüli mértékben alakulhat alacsonyabban a magyar GDP, így idei növekedésünket csak a tavalyi évről áthúzódó növekmény (az úgynevezett áthúzódó hatás) mentheti meg.

Mit tehet a magyar gazdaságpolitika?

Mind a kormány, mind a jegybank rendkívül nehéz helyzetben van. Az MNB hitelessége fenntartása érdekében fékezni kényszerül a nem csekély mértékben külső tényezők miatt kialakuló inflációt, tehát növelnie kell a kamatokat, ezzel visszafogva a növekedést és a forint árfolyam gyengülését. Az állam finanszírozása így megdrágul, azonban az állampapírban tartott megtakarítások növekedhetnek, ami a fogyasztáson keresztül fékezi az inflációt és támaszt nyújt a költségvetésnek. A megtakarítások növekedését támogatja a lakáspiacon várt árnövekedés-lassulás is, valamint a részvénypiacokon kialakult bizonytalanság. A megoldás azonban csak féloldalas, mert az új lakossági – jellemzően állampapír-megtakarítások – magas kamata előbb vagy utóbb a fogyasztásban köthet ki, így még ha időben elnyújtva jelentkezik is az inflációs hatás, a monetáris szigorítás nyomán sem tűnnek el teljesen a keresletoldali inflációs tényezők. A másik kihívást az okozza, hogy a jegybank nem tudja felvenni a harcot egy olyan kínálatoldali eseménnyel, mint amilyen az energiaárak növekedése. Ebben az esetben csak annyit tehet, hogy stabilan tartja az árfolyamot vagy esetleg erősíti azt, továbbá figyel arra, hogy ne legyen túl erős a kereslet a gazdaságban.

A költségvetésnek gyakorlatilag nincs mozgástere a negatív gazdasági sokkok ellentételezésére. A választási kampány miatti kiköltekezés, valamint a rezsicsökkentéshez való ragaszkodás következtében az aránytalanul bajba jutott ágazatok esetleges megsegítéséhez szükséges források rendelkezésre állása kétséges, miközben bevételi oldalon a világpiaci események nyomán lassuló növekedés nem tudja befoltozni a költségvetési lyukakat. Ehhez még hozzáadódik az EU-s forrásoknak a jogállamisági mechanizmus körüli viták nyomán bekövetkezett megakadása is. Enyhítő körülmény, hogy a lakossági megtakarítások jelentős része állampapírban csapódhat le, azonban ennek forrásköltsége nagyobb, mint amit az elmaradó gazdasági növekedés nyomán keletkező plusz adóbevételekkel lehetne megszerezni. Az állam helyzetén jelentősen segíthetne az orosz energiafüggőség csökkentése, ez azonban legjobb esetben is csak több éves távlatban elképzelhető.

Összességében tehát 2022-ben stagflációs időszakra számíthatunk, amely valószínűleg jövőre is folytatódni fog. A stagnálás attól függően lehet súlyos és elhúzódó, hogy a háború meddig tart és a világkereskedelem mikorra tud visszaállni a “normális kerékvágásba”. Ráadásul a kieső és nagyon jelentős orosz és ukrán élelmiszeripari termelés miatt a világ egy részében éhínségi krízisek várhatók. Ezek ugyan Magyarországot elkerülhetik, azonban Észak-Afrikából egy újabb menekülthullám indulhat el. Így csak bizakodni tudunk abban, hogy a háború mihamarabb véget ér.

Forrás: Portfolio

Ipar

Kulcsfontosságú lesz az autonóm működést támogató rendszerek bevezetése a Schneider Electric új felmérése szerint

Az autonóm működést támogató fejlesztések megvalósítása kritikus jelentőségű lesz a következő öt évben az energia- és vegyipari szektorban dolgozó vezetők harmada szerint – derül ki a Schneider Electric által bemutatott „Global Autonomous Maturity Report” című tanulmányból. A folyamat éllovasai jelenleg az Öböl Menti Együttműködési Tanács (GCC) országai, valamint Ázsia, középtávon azonban Észak-Amerikában várható a leggyorsabb előrelépés.

Kritikus változások előtt áll a globális energia- és vegyipari szektor az elektrifikáció, az automatizáció és a digitalizáció egyszerre jelentkező hatásainak köszönhetően – ez az egyik fő megállapítása a Schneider Electric, a világ egyik vezető energia-technológiai vállalata által bemutatott „Global Autonomous Maturity Report” című elemzésnek. A mesterséges intelligencia (MI) térhódítása a technológiát kiszolgáló adatközponti infrastruktúra gyors bővülése miatt korábban nem tapasztalt nyomást helyez a globális energiarendszerre, ami fokozza az igényt a rugalmas, hatékony és ellenállóképes működésre.

A tanulmány elkészítéséhez 400, az energia- és vegyipari szektorban vezető pozíciót betöltő szakember körében végeztek felmérést. A megkérdezett vezetők harmada (31,5%) jelezte, hogy az autonómia fejlesztése „kritikus” prioritás lesz az elkövetkező öt évben, tíz éves távlatban pedig már 44 százalékuk gondolja így. A válaszadók kevesebb mint 5 százaléka tartja alacsony prioritásúnak ezt a kérdést.

Az autonóm működést támogató rendszerek bevezetése kapcsán a fő motivációt az erős üzleti nyomás jelenti. Az autonóm rendszerek bevezetésének késleltetése a megkérdezettek 59 százaléka szerint magasabb működési költségekkel járhat, 52 százalékuk említette a szakemberhiány súlyosbodását a lehetséges következmények között, míg 48 százalékuk a versenyképesség csökkenésétől tart.

A felmérés azonban arra is rámutatott, hogy az autonóm működésre való átállásnak komoly akadályai is vannak. A legnagyobb gátat a magas indulóköltségek jelentik, ezt a válaszadók harmada emelte ki, de majdnem ugyanannyian mutattak rá arra, hogy a régi rendszerek is akadályozzák a váltást. A szervezeten belüli ellenállást a válaszadók 27 százaléka, míg a kiberbiztonsági aggályokat és a szabályozás körüli bizonytalanságot negyedük tartja fontos gátló tényezőnek.

A megkérdezett vezetők közel fele a mesterséges intelligenciát tekinti az önálló működéshez vezető út legfőbb előmozdítójának, amit a kiberbiztonsági fejlesztések követnek, majd sorban a felhő- és peremhálózati számítástechnika, a digitális iker technológia, a fejlett folyamatirányítás, valamint a nyílt, szoftveralapú automatizálás szerepelt még az átállást segítő fontosabb technológiák között.

„Az autonómia gyorsan az ipar új működési modelljévé válik. Ahogy az MI fejlődik és az energiarendszerekre egyre nagyobb nyomás nehezedik, az autonóm működés elengedhetetlennek bizonyul a rugalmasság és a versenyképesség szempontjából. Ez a váltás nem arról szól, hogy lecseréljük az embereket, hanem arról, hogy lehetővé tegyük számukra, hogy magasabb hozzáadott értékű munkára összpontosítsanak, erősítsék a biztonságot és fejlesszék készségeiket. Akik most lépnek előre alakítják majd az ipar következő korszakát”

– mondta el Gwenaelle Avice Huet, a Schneider Electric ügyvezető alelnöke.

Az iparági elemzők egyetértenek abban, hogy a változás a vártnál előrébb tart.

„A jelentés megállapítja, hogy az autonómia bevezetése a szektorban a vártnál előrébb tart, és a nyílt, szoftvervezérelt automatizálás az iránymutató az energiaipari innováció következő fázisában. Egy olyan ágazatban, ahol a megbízhatóság, a biztonság és a szén-dioxid-kibocsátás csökkentése ma már alapvető elvárások, ezek a technológiák a leghatékonyabb módszert jelentik a szolgáltatók számára, hogy „kevesebbel többet” érjenek el, és rugalmasabb, versenyképesebb működésre álljanak át”

– tette hozzá Gaurav Sharma, független energiapiaci elemző, a kutatás közreműködője.

Bár a tanulmány alapján egyértelmű a lendület, az adatok azt mutatják, hogy az egyes régiók között jelentős eltérések vannak a felkészültség szintjében. A folyamat éllovasai jelenleg az Öböl Menti Együttműködési Tanács (GCC) országai és Ázsia, azonban a következő öt évben várhatóan Észak-Amerikában gyorsul majd leginkább az autonóm működésre képes rendszerek bevezetése. Európában is folyamatos ugyan a fejlődés, de az előrejelzések alapján a kontinensen lesz a leglassabb a váltás.

„Az autonóm működés újradefiniálja azt, ahogyan akár teljes létesítményeket működtetnek az energia- és vegyipari vállalatok. A Schneider Electric és az AVEVA ezen változás élvonalában áll, olyan ügyfeleket támogatva ilyen jellegű projektek megvalósításában, mint a Shell, a European Energy, az ADNOC és a Baosteel. A Schneider Electric folyamatirányítási és energiagazdálkodási megoldásait az AVEVA digitális technológiáival és ipari intelligenciájával összekapcsolva olyan integrált, szoftvervezérelt architektúrákat kínálunk, amelyek valós idejű átláthatóságot biztosítanak, és lehetővé teszik az MI-vezérelt digitális ikrek alkalmazását, amelyek minimális beavatkozás mellett képesek előre jelezni, alkalmazkodni és önmagukat optimalizálni”

– mutatott rá Devan Pillay, a Schneider Electric „Heavy Industries Segment” üzeltágának elnöke.

A Shell kanadai Scotfordban lévő finomítójában a Schneider Electric nyílt, szoftveralapú automatizálás révén segíti az üzem modernizálását, elősegítve ezzel a rugalmasabb, még inkább autonóm működést. A European Energy „Kassø Power-to-X” létesítményében – a világ első kereskedelmi szempontból életképes e-metanol-üzemében – a Schneider Electric és az AVEVA közösen teszik lehetővé az MI-támogatott, önoptimalizáló tiszta üzemanyag-előállítás megvalósulását, mindezt rugalmas távfelügyelettel kiegészítve.

A kutatásról

A kutatás a Censuswide és a Development Economics együttműködésével valósult meg, Gaurav Sharma független energiapiaci elemző támogatásával. A kutatás négy kulcsfontosságú régió – Észak-Amerika, Európa, Ázsia és a GCC-országok – 12 országából 400, az energia- és vegyipari szektorban magas pozícióban dolgozó vezető véleményét rögzíti.

További friss híreket talál az IoTmagazin főoldalán! Csatlakozzon hozzánk a Facebookon is!

Ipar

Egy újszerű kiválasztási és felkészítési program keretében 160 filippínó hegesztő érkezhet Magyarországra

A szakképzett hegesztők hiánya a hazai ipar kulcságazatainak egyik legégetőbb problémája, ami jelentősen lassítja a beruházások ütemét és veszélyezteti a magyar vállalatok versenyképességét. Ezt igyekszik enyhíteni hazánk vezető felnőttképző szervezete, a DEKRA Expert Kft. és a harmadik országbeli munkaerő kölcsönzésében nagy tapasztalattal rendelkező Menton Jobs Kft. együttműködése.

Az általuk életre hívott, új modellben többlépcsős folyamatot követően első körben 160 fülöp-szigeteki dolgozó szerezhet minősített hegesztői végzettséget és állhat munkába itthoni cégeknél.

„Rendszeresen szervezünk képzéseket a hazai iparvállalatok széles körének, a jelzéseik alapján pedig ma egyértelműen a hegesztő szakemberekre mutatkozik az egyik legnagyobb igény. Óvatos becslés szerint is legalább 3-5000 főre tehető a hiány ezen a területen”

– kezdte a helyzet bemutatását Tornyi Lajos, a DEKRA Expert operatív vezetője. Mindez egyébként nemcsak magyar jelenség: a legfrissebb hivatalos statisztikák szerint 23 uniós országban számít a hegesztő hiányszakmának, minden harmadik állam pedig súlyosnak jelölte ezt a problémát.

A megoldás szükségességét jelzi, hogy idehaza a leginkább érintett szektorok, azaz a feldolgozóipar, azon belül a járműgyártás, a fémfeldolgozás és a gépgyártás, illetve az építőipar és a szállítás-raktározás együttesen a hazai GDP több mint harmadáért felelnek, míg az áruexportnak több mint fele ezekhez az ágazatokhoz kötődik.

„Az elmúlt évtizedekben világossá vált, hogy a szakképzési rendszerből érkezők nem tudják pótolni a nyugdíjba vonuló és a külföldre kivándorló hegesztő szakembereket, ezért a külföldi munkavállalók célirányos bevonása a továbbiakban is elkerülhetetlennek tűnik. Ebben szerettünk volna egy új módszertant kialakítani azzal, hogy csapatunk, kiegészülve a DEKRA Expert oktatójával, Manilában, személyesen választja ki azokat a hegesztői végzettséggel és többéves, releváns tapasztalattal rendelkező jelentkezőket, akik képesek az európai sztenderdeknek megfelelő, minőségi munkavégzésre. A folyamat az angol nyelv érthető használatát és a hozzáállást is feltérképező, személyes interjút is magába foglal, így csak a leendő munkakörnyezetbe várhatóan jól beilleszkedő dolgozók érkeznek Magyarországra”

– mutatta be a programot Ódor Péter, a Menton Jobs értékesítési vezetője.

A kiválasztott hegesztők hazánkban részt vesznek a DEKRA Expert által szervezett, 80 órás, gyakorlatorientált képzésen, ami TÜV Rheinland tanúsítvány megszerzésével zárul. A hazai cégeknél így az itteni elvárásokra professzionálisan felkészített, minősített hegesztői végzettséggel rendelkező, szabályosan foglalkoztatható szakemberek állhatnak munkába.

A Menton Jobs szakértője a fentiekhez hozzáfűzte:

„a gyakori vélekedésekkel ellentétben az érintett vállalatoknál a harmadik országbeli munkavállalók foglalkoztatása elsősorban nem az alacsonyabb bérekről szól, hiszen a lakhatás biztosításával és más járulékos költségekkel együtt ezek a munkavállalók nem kerülnek kevesebbe. A program iránt érdeklődő cégek sokkal inkább a más forrásból nem megoldható szakemberhiányuk orvoslására keresnek hitelesen ellenőrzött, minőségi munkaerőt, akikkel jól lehet tervezni.”

Utóbbi szempont kapcsán Ódor Péter kifejtette: a fülöp-szigeteki dolgozók – főként a hazájukban szigorúan szabályozott külföldi munkavállalási feltételek miatt – világviszonylatban is az egyik legstabilabb állománynak számítanak. A cég tapasztalatai szerint a hazai hegesztőszakmában átlagosnak számító 20-30%-os éves fluktuációhoz képest ez az adat az ő körükben mindössze 1%-ra tehető.

A két cég úgy számol, hogy a kiválasztási és képzési folyamat az eljárás kapcsolódó adminisztratív teendőivel együtt nagyjából 4 hónapot vesz igénybe, a jelenlegi jogszabályokból kiindulva pedig egyelőre az áprilisban és májusban kezdődő toborzási körökkel lehet biztosan számolni. Az így Magyarországra érkező, várhatóan 160 munkavállaló alapesetben 2 évet tölthet itt, ám ez később akár több alkalommal is meghosszabbítható.

„A DEKRA Expert hosszú ideje törekszik arra, hogy képzéseivel célzottan segítse partnereit a munkaerőhiányuk orvoslásában, ennek részeként az utóbbi években az ázsiai munkavállalók egyéni felkészítésében is nagy rutint szereztünk. A mostani kezdeményezés legfőbb ereje, hogy a vállalkozások nem egyszerűen plusz létszámot kapnak, hanem a beépített, többszörös garanciák révén olyan szakembereket, akikre biztonsággal építhetnek. Természetesen nem a CO hegesztők az egyetlenek, akikből azonnal, jelentős mennyiségű, megbízható munkaerőre lenne szüksége a hazai iparnak, ezért sikeres indulás esetén a modell később más szakmákra is kiterjeszthető”

– utalt a program további távlataira Tornyi Lajos.

További friss híreket talál az IoTmagazin főoldalán! Csatlakozzon hozzánk a Facebookon is!

Ipar

Robotika és AI a boltban – Automatizált konténerüzlet magyar fejlesztésben

Az ipari automatizálás és a digitális kereskedelem találkozásából egyre több innovatív megoldás születik. Ezek közé tartozik a hazai fejlesztésű automata önkiszolgáló konténerbolt koncepciója is, amely robotikai, mesterséges intelligencia alapú és informatikai rendszerek integrációjával kínál új lehetőséget a kiskereskedelem számára.

A fejlesztés hátteréről és műszaki megvalósításáról beszélgetünk Óvári Zsolttal, a Logbord 2010 Kft. logisztikai és üzletfejlesztési vezetőjével, valamint Bővíz Botonddal, a BBM Engineering Solutions Zrt. vezérigazgatójával, a projekt ipari automatizálási megvalósításáért felelős szakemberrel.

Egy új kiskereskedelmi modell születése

MM: A beszélgetés apropóját az adja, hogy a Botondék által megvalósított automata önkiszolgáló shopot a Siemens Zrt. a 2025-ös ipari digitalizációs fejlesztések között az inspiráló projektek közé választotta. Mi volt a fejlesztés kiindulópontja, és milyen problémára kerestek megoldást?

Óvári Zsolt: A Logbord 2010 Kft. egy informatikai vállalat, amely 2009 óta fejleszt vállalatirányítási és kereskedelmi rendszereket. Számos hazai partnerrel dolgozunk együtt a kiskereskedelmi szektorban, így pontosan látjuk, hogy az ágazat milyen kihívásokkal szembesül. Az elmúlt években a munkaerőhiány, a bérköltségek növekedése és az üzemeltetési költségek emelkedése komoly problémát jelentett sok üzlet számára. Különösen egyetemeken vagy kisebb településeken fordul elő, hogy egy hagyományos bolt működtetése gazdaságilag nem fenntartható. Olyan technológiai megoldást kerestünk, amely képes csökkenteni az élőmunka igényét, miközben biztosítja a kiskereskedelmi ellátást. Így született meg az automata önkiszolgáló konténerbolt koncepciója, amely robotizált raktárként működve képes kiszolgálni a vásárlókat.

MM: Hogyan működik a robotizált konténerbolt?

Óvári Zsolt: A rendszer egy zárt technológiájú, körülbelül negyven négyzetméteres konténerre épül, amely automatizált raktárként működik. A vásárlók egy mobilalkalmazáson keresztül választják ki a kívánt termékeket, majd egy átvételi időpontot jelölnek meg. A háttérrendszer kiszámolja, mikor kell elkezdeni a rendelés összeállítását, hogy az a vásárló érkezésére elkészüljön.

A robotok a konténeren belül összegyűjtik a szükséges termékeket, és egy ládába helyezik őket. Amikor a vásárló megérkezik a konténerhez, egy QR-kód vagy PIN segítségével azonosítja magát, és a rendszer kiadja a megrendelt árukat.

A konténerben egyszerre 600–800 különböző termék tárolható, amelyek között megtalálhatók az alapvető élelmiszerek, konzerváruk, tejtermékek, húskészítmények, fűszerek, valamint háztartási és vegyi termékek is. Ez a választék elegendő ahhoz, hogy egy átlagos háztartás alapvető szükségleteit kielégítse.

Automatizált logisztika

MM: Hogyan történik az áruk feltöltése és a készlet kezelése?

Óvári Zsolt: A konténer a vállalatirányítási rendszerben úgy jelenik meg, mint egy hagyományos kiskereskedelmi üzlet. A rendszer folyamatosan figyeli a termékek fogyását, és szükség esetén jelzi az utántöltést. Az áruszállítók egy betöltő rekeszen keresztül helyezik el az árut, amelyet a rendszer vonalkód-azonosítással és súlyméréssel ellenőriz.

A konténerben két külön hőmérsékleti zóna található. A hűtött tér 4–7 °C közötti hőmérsékleten működik, ahol például tejtermékeket vagy húsárut lehet tárolni. Emellett van egy temperált tér is, amely 12–15 °C körüli hőmérsékletet biztosít a szárazáruk számára.

Robotika és mesterséges intelligencia

MM: Egy ilyen rendszer mögött komoly automatizálási megoldások állnak. Milyen technológiák teszik lehetővé a működést?

Bővíz Botond: A konténerben három ipari robot működik. Két nagyméretű manipulátor a ládák mozgatásáért felel, míg egy harmadik robot végzi a termékek kiválogatását és a rendelések összeállítását. Ezek hat tengelyes ipari robotok, amelyek jelentős teherbírással rendelkeznek.

A rendszer egyik legfontosabb eleme a Siemens Robot Pick AI technológiája, amely egy háromdimenziós kamerarendszerrel együttműködve képes felismerni a termékek pozícióját és meghatározni a megfelelő megfogási pontot. Ez azért különösen fontos, mert a kiskereskedelemben rengeteg különböző formájú és csomagolású termék található.

A robotok vákuumos megfogórendszert használnak, amely többféle megfogófejet tartalmaz. Ennek köszönhetően a rendszer képes kezelni a kisebb zacskós termékektől egészen a nagyobb csomagolt árukig számos különböző tárgyat.

Ipari vezérlés és biztonság

MM: Egy ilyen rendszerben a megbízhatóság és a biztonság kulcsfontosságú. Hogyan oldották meg ezt a kérdést?

Bővíz Botond: A rendszer Siemens S7 1500 PLC alapú vezérléssel működik. Ez irányítja a robotokat, a szenzorokat és a biztonsági rendszereket is. Emellett egy komplex HMI felületet fejlesztettünk, amely lehetővé teszi a rendszer diagnosztikáját és karbantartását.

A robotok működése biztonsági zónákra van osztva, és csak speciális eljárással lehet belépni a robotok munkaterébe. A rendszer folyamatosan ellenőrzi a szenzorok működését, így egy esetleges hiba gyorsan diagnosztizálható.

Fejlesztési folyamat

MM: Mennyi idő alatt sikerült megvalósítani a projektet?

Bővíz Botond: A koncepció alapjai már rendelkezésre álltak, de a konkrét rendszer megvalósítása jelentős mérnöki munkát igényelt. A robotika, az informatikai háttérrendszer és az ipari vezérlés integrációja számos tervezési és tesztelési feladatot jelentett. A teljes fejlesztési és kivitelezési folyamat végül nagyjából fél év alatt valósult meg.

A projekt jövője

MM: Milyen jövőt látnak a technológia előtt?

Óvári Zsolt: A jelenlegi rendszer a második generációt képviseli. A következő lépés a modularitás növelése és a költségek csökkentése. A cél, a rendszer sorozatgyártása és a különböző méretű konfigurációkban telepíthetősége.

Az első rendszerek egyetemi környezetben működnek, de a technológia alkalmas lehet kisebb települések ellátására, ipari parkokban vagy nagyvárosi környezetben is.

A Logbord 2010 Kft. a Széchenyi István Egyetem és a Cibus Hungaricus Alapítvánnyal együttműködve hozta létre a robotizált automata boltot, az „Élelmiszer logisztikai keretrendszer létrehozása a kárpát-medencei régióban a versenyképes élelmiszeripar és biztonságos, a népegészségügyet és a magyar agráriumot támogató kereskedelmi eszközrendszer fejlesztése érdekében” című ÉLIP projekt keretében. A projekt célja a Digitális Élelmiszeripari Stratégia végrehajtásának szakmai támogatása, pilot projektek keretein belül a megoldások bemutatása az élelmiszerlánc résztvevőinek.

www.siemens.hu, e-erp.hu, www.bbmes.hu

További friss híreket talál az IoTmagazin főoldalán! Csatlakozzon hozzánk a Facebookon is!

Népszerű

PLC programozási hibák, amelyek milliókba kerülhetnek

Februárban hirtelen megugrott a használt autók iránti érdeklődés

A Samsung Galaxy S26 Ultra nyerte a „Best in Show” díjat a 2026-os Mobile World Congress Global Mobile Awards gáláján

A Lenovo a 2026-os MWC kiállításon bemutatta legújabb adaptív AI PC-it, moduláris koncepcióit és a Lenovo Qira-t

Új mérföldkő a Waberer’s vasútlogisztikai szegmensében

A Samsung Electronics már 20. éve őrzi helyét a világ legmeghatározóbb tévémárkái között

Már világszerte elérhető a Samsung Galaxy S26 széria és a Galaxy Buds4 sorozat

Az ablaktörlőtől a kevlárig: különleges nők, akik átírták az autózás történetét

Jelentősen erősödik Magyarország prenatális genetikai vizsgálati kapacitása

Közel 220 millió forintot fordított a SPAR társadalmi célú kezdeményezésekre 2025-ben

Technokrata.hu

Kettős szorításban a magyar vállalatok: béreket emelni kötelező, a cafeteria viszont befagyott

Tavaszi megújulás az utakon: Így készüljünk a húsvéti hajtásra a hosszú hétvégén

Húsvéti boom: a családoknál, a kiskereskedelemben és a csokiiparban is robban a szezon

Az európaiak több mint fele belepillant idegenek telefonjába nyilvános helyeken

Kulcsfontosságú lesz az autonóm működést támogató rendszerek bevezetése a Schneider Electric új felmérése szerint

A Samsung Galaxy teszi még különlegesebbé a BTS ARIRANG világkörüli turnéját

Bioreaktorok automatizálása algák, baktériumok és élesztők számára

Könyvnyomtatás, könyvkészítés és nyomdai megoldások egy helyen

A Samsung Galaxy AI megkönnyíti a felhasználók mindennapjait

A chatbotok korában újra felértékelődnek az emberi kapcsolatok

Műszaki-Magazin.hu

Gép-retrofit a korszerű gyártáshoz

Sandvik Coromant bemutatta a CoroTurn PI-t

Autóipari befektetőtől kapott finanszírozást a BME egyik legígéretesebb spinoff-cége

InnoElectro 2026: Az AI új dimenzió az elektronikában

Üvegszálerősítésű műanyagok újrahasznosítása

Három trend, ami átformálja a munkaerőpiacot az AI hatására

A transzformáció kora

Átalakulóban a céges autó presztizse

Kulcsfontosságú lesz az autonóm működést támogató rendszerek bevezetése

Bioreaktorok automatizálása algák, baktériumok és élesztők számára

-

Egészség2 hét ago

Egészség2 hét agoHogyan javíthatja a mesterséges intelligencia a kórházi betegellátás eredményeit?

-

Okoseszközök1 hét ago

Az iRobot új korszakba lép

-

Tippek2 hét ago

Így teremti meg a modern otthont a generációk párbeszéde

-

Egészség2 hét ago

Három új funkcionális italt dobott piacra a magyar sportital gyártó

-

Ipar2 hét ago

Tíz az egyben áramkörvédelmi eszköz érkezett

-

Gazdaság2 hét ago

Kutatás: Túlterheltek és időhiányban szenvednek a magyar női vállalkozók és vezetők

-

Tippek2 hét ago

Modern WC megoldások otthonra

-

Gazdaság2 hét ago

A diploma nem minden: ezek a készségek kellenek ma igazán a sikerhez a munkahelyeken