Ipar

Gazdasági ágazatok klímakockázata – rizikó és lehetőség

A klímaváltozás ma már nem kérdés, hanem tény, ami feladatok sokasága elé állítja a gazdasági szereplőket.

A vállalatok működésére és teljesítményére már jelenleg is, de a jövőben még inkább hatással lesz az éghajlatváltozás. A vállalkozások átállását a zöld gazdaságra már nem csupán a piaci elvárások, hanem jogszabályi előírások is sürgetik, a gyors reakció és alkalmazkodás pedig, mint annyi más esetben, itt is versenyelőnyt jelent, de akár a túlélés záloga is lehet. A helyzetet Cserényi Dóra, a BDO tanácsadója és Veisz Ákos, a magyaroroszági BDO ESG üzletágának vezető partnere elemezte.

Az éghajlatváltozás fizikai és átállási kockázatot is rejt magában a vállalkozások pénzügyi teljesítményére nézve. Előbbiek többek közt az átlaghőmérséklet, a csapadékeloszlás, valamint a szélsőséges időjárási körülmények gyakoriságának változásából erednek. Ilyen fizikai kockázatnak tekinthető például, amikor egy fontos vállalati létesítményt viharkár ér. Az átállási kockázatok pedig az alacsony karbonintenzitású gazdaságra áttérésből fakadnak. Egyik altípusuk például, amikor az üzleti partnerek, befektetők elfordulnak a környezetszennyező vállalatoktól, de ide sorolhatjuk az új fenntartható célokat kijelölő jogszabályoknak való megfelelést is.

Klímakockázatoknak kitett ágazatok

A klímaváltozás, illetve az annak mérséklésére tett lépések eltérően hatnak a különböző iparágakban tevékenykedő vállalatokra.

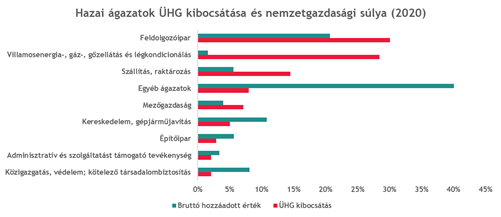

Ha meg szeretnénk vizsgálni, hogy mely ágazatok a leginkább kitettek az átállási kockázatoknak, az egyes ágazatok üvegházhatású gáz (továbbiakban: ÜHG) kibocsátása egy jó indikátor. A klímakockázatokkal foglalkozó pénzügyi szektor is ezt a mutatót veszi alapul. Az Európai Központi Bank 2022. évi klíma stressztesztjében megvizsgálta, hogy melyek azok az ágazatok, amelyek leginkább érintettek az átállási kockázat kapcsán. Az eredmények azt mutatják, hogy a teljes értékláncot figyelembe vevő ÜHG-kibocsátás alapján az EU-ban az átállási kockázatnak leginkább kitett szektorok a finomított kőolajtermék-gyártó alágazat, a bányászat, az ásványianyag-gyártás, valamint a villamosenergia- és energiaellátás ágazat.

Minden európai gazdaságnak természetesen más a szerkezete, így hazánkban is más ágazatokat érint az átállási klímakockázat. Ha megnézzük a hazai iparágakat, 2020-as adatok alapján azt látjuk, hogy a feldolgozóiparnak volt a legmagasabb az ÜHG-kibocsátása, amelyet a villamosenergia-, a gáz-, a gőzellátás- és a légkondicionálás ágazat követ, de a szállítási, raktározási ágazat, a mezőgazdaság, az építőipar, valamint a kereskedelem és a gépjárműjavítás ÜHG-kibocsátása is számottevő (forrás: EUROSTAT, KSH). Összességében Magyarországon a vállalati ÜHG-kibocsátás 92%-áért felelős nyolc ágazat a GDP 60%-át adja. Jelentős tehát a feladat és az érintett vállalkozások számossága.

Forrás: BDO szerkesztés, EUROSTAT és KSH adatok alapján

Az átállási kockázat a fentieknek megfelelően elsősorban az ÜHG-kibocsátás mérséklésével csökkenthető. Az ennek érdekében hozott szabályok is főleg a legnagyobb kibocsátókat érintik, és hátrányban vannak azok, akik nem készülnek fel a jogi környezet várható változására. Jó példa erre az EU Taxonómia, ami tevékenységenként határozza meg, milyen műszaki paraméterek mentén minősül valami fenntarthatónak vagy sem, értelemszerűen jelentősen ösztönözve az ÜHG-kibocsátás csökkenését.

Nagy szabályozói nyomás van a vállalatokon a nagyobb transzparencia irányába is. Várhatóan 2025-től lép hatályba az EU vállalati fenntarthatósági átvilágításról szóló irányelve (CSDD), valamint a kötelező nem-pénzügyi riportálási kötelezettségeket szabályozó CSRD (Corporate Sustainability Reporting Directive). Mindez első körben a nagyvállalatokra és a nyilvános kibocsátókra vonatkozik majd, és már a 2024-es év után is riportolni kell. A vállalatoknak nem csupán saját működésüket illetően, hanem a beszállítóik vonatkozásában is nyilatkozniuk kell majd, amely már számos magyar kkv-t érinteni fog a jövőben. A CSRD elfogadásával párhuzamosan megkezdődött a fenntarthatósági beszámolási sztenderdek kidolgozásának folyamata is, az ESRS (EU Sustainability Reporting Standards) például várhatóan 2025-től lép érvénybe. Már ebből a messze nem teljes felsorolásból is látszik, hogy a jogi megfelelés kulcsfontosságú lesz a következő évek során.

Az átállási kockázatok mellett természetesen a fizikai kockázatokkal is számolni kell. Magyarországon is szembesültünk idén aszállyal, hőhullámokkal, a világ számos pontján pedig árvizek, tüzek pusztítanak. Ezenfelül az éghajlat hosszabb távú változásai is kockázatot hordoznak, a csökkenő vízkészletek, hőmérséklet-változások, valamint a talaj termőképességének átalakulása egyaránt veszélyt jelent. A humán tőke teljesítményére is hatással van a klímaváltozás, amely csökkenő termelékenységet válthat ki. Ez különösen a fizikai foglalkoztatottakat érinti, azonban az irodai dolgozók munkabírására is hatással van, hiszen 40 Celsius-fokot meghaladó napi csúcshőmérséklet mellett nem elvárható a hatékony munkavégzés. A fizikai kockázatok főleg azon ágazatokat érintik, amelyek tevékenysége kitett az időjárásnak, például a mezőgazdaság, az építőipar vagy és az élelmiszeripar. Ezenfelül a turizmust is a klímaváltozásnak kitett iparágnak kell tekintenünk mivel, ha egy terület adottságai, vízminősége, ökoszisztémája megváltozik, az az idegenforgalomra is hatással lesz. Ki akar majd a Velencei-tavon nyaralni, ha esetleg teljesen kiszárad, vagy épp az olaszországi Velencében, ha utcái az év nagy részében víz alatt lesznek?

Klímaváltozás mint lehetőség

Fontos tisztában lenni azzal, hogy a klímaváltozás lehetőséget is jelent a vállalatok számára, nem csak kockázatot. A stratégiai tervezés során érdemes a cégre váró kockázatok azonosításával, a vonatkozó jogszabályi környezet feltérképezésével kezdeni a munkát és „mérni, mérni, mérni”. Amennyiben a vállalatok időben felkészülnek a fenntartható működésre, úgy versenyelőnyre tehetnek szert azokkal szemben, akik nem tesznek ilyen lépéseket. A mostani környezetben, amikor sok szempontból jócskán komfortzónán kívül kell mozogni, ez a lépés talán könnyebben megtehető.

Ipar

Erős félévet zárt a Schneider Electric új Impact 2030 fenntarthatósági programja

Hat hónappal az új fenntarthatósági útiterv, az Impact 2030 elindítása után a Schneider Electric Impact-pontszáma elérte a 3,69/10-es értéket, jó úton haladva a vállalatcsoport 2026-os éves, 4,20/10-es célkitűzése, illetve 2030-ig szóló 10/10 elérése felé. A vállalat hozzájárult több mint 50 millió tonna CO₂-kibocsátás megtakarításához vagy elkerüléséhez, valamint 2009 óta 67 millió ember jutott hozzá fenntartható villamos energiához, ebből egyedül az idei második negyedévben több mint 2,2 millió ember.

A pontszám több kulcsfontosságú program lendületét tükrözi, ötvözve a Schneider Electric saját működésében elért eredményeket az ügyfelek, beszállítók és közösségek számára biztosított, nagy léptékben is érezhető eredményekkel, négy stratégiai pillér mentén: a világ elektrifikálása, iparágunk újragondolása, az emberi képességek kibontatkozása, valamint a helyi közösségek megerősítése.

A Schneider Electric az első félévben is folytatta működésének dekarbonizációját: az 1. és 2. körbe tartozó CO₂-kibocsátása 82%-kal csökkent a 2017-es szinthez képest, a 3. körbe tartozó kibocsátás pedig 12%-kal csökkent a 2021-es szinthez képest. A Schneider Electric megoldásai lehetővé tették, hogy ügyfelei összesen 129,5 millió MWh energiát takarítsanak meg, illetve villamosítsanak. Ez az első félévben több mint 50 millió tonna megtakarított és elkerült kibocsátást eredményezett a vállalat az ügyfelei számára, így a 2018 óta felhalmozott összesített érték elérte a 913 millió tonnát. Az első félévben a Schneider Electric-szoftverek 29%-a nyújtott energia- és szén-dioxid-kibocsátási elemzéseket az ügyfelek döntéshozatalának támogatására.

Az év első félévében a Schneider Electric ajánlatainak 27%-a már a tervezési szakaszban megfelelt a körforgásos gazdaság és a környezeti kiválóság kritériumainak, a vállalat új, ún. Future-designed megközelítésének köszönhetően. Ez erős lendületet tükröz, amelyet elsősorban az energiagazdálkodási és ipari automatizálási kínálat hajt.

A Future-designed megközelítést az Impact 2030 új programjaként vezették be azzal a céllal, hogy tovább erősítse a vállalat azon törekvését, miszerint a fenntarthatóság az ajánlatok szerves részévé váljon. A program a Schneider Electric több mint 20 éves ökotervezési gyakorlatára épít, amelyet a korábbi fenntarthatósági programok keretében bevezetett EcoDesign Way, Green Premium és Environment Data Program is megalapozott.

A Schneider Electric korábbi beszállítói dekarbonizációs kezdeményezésének sikerére építve a Zero Carbon Pathway (TZCP) kezdeményezés immár 1500 beszállítóra terjeszti ki hatókörét, és a követelmények közé beemeli a Scope 3 kibocsátások, valamint a termékek karbonlábnyomának (PCF) mérését is. A második negyedévben 15 beszállító felelt meg a kritériumoknak: a működési kibocsátások (1. és 2. kör) számszerűsítése, kibocsátáscsökkentési célok elfogadása, valamint a közvetett kibocsátások (3. kör vagy termékszintű szén-lábnyom) kiszámítása. Mindezt kiterjedt beszállítói együttműködéssel sikerült elérni: az első félévben több mint 200 élő technikai konzultációt tartottak. A folyamat támogatására felgyorsították az új, mesterséges intelligenciával támogatott digitális eszközök, például a Supply Chain számára fejlesztett Resource Advisor+ bevezetését is, amelyeket az első félévben több mint 1000 beszállító számára tettek elérhetővé. Ezek az intézkedések együttesen erős alapot teremtenek ahhoz, hogy a következő negyedévekben a beszállítói dekarbonizáció még nagyobb léptékben valósulhasson meg.

A vállalat tapasztalt munkatársainak 16%-a vett részt strukturált fejlesztési vagy tudásátadási programokban 2026 első félévében. Az Impact 2030 keretében újonnan bevezetett program a Schneider Electric többéves gyakorlatára épít, amely a generációk és a karrier különböző szakaszaiban lévő munkatársak közötti együttműködést és befogadást támogatja. A program egységes keretbe foglalja az átképzést, a mentorálást, a belső mobilitást, valamint a tapasztalt szakemberek számára kialakított szakértői programokat. A Schneider innovatív megközelítését a második negyedévben a Világgazdasági Fórum a Future of Inclusion Lighthouse elismeréssel díjazta.

2009 óta 67 millió ember jutott hozzá fenntartható villamosenergiához a Schneider Electric támogatásának köszönhetően. Egyedül a 2026-os második negyedévben több mint 2,2 millió ember számára tette lehetővé a hozzáférést, elsősorban Afrikában és Indiában. 2009 óta a Schneider Electric 1,37 millió fiatalt segített hozzá az elektrifikációval és fenntarthatósággal kapcsolatos készségek elsajátításához.

Öt telephely felelt meg a vállalatcsoport Impact Workplaces többszempontú keretrendszerének. Az Impact 2030 keretében újonnan bevezetett Impact Workplaces program a Schneider Electric telephelyein az elmúlt két évtizedben megvalósított fenntarthatósági törekvésekre épít, többek között az energiahatékonyságra, a dekarbonizációra és a körforgásos gazdaságra vonatkozó ambiciózus kritériumokkal. A program tovább bővíti ezeket a célkitűzéseket a biodiverzitás, valamint a helyi közösségekre gyakorolt hatásra is.

„Az Impact 2030 program elindítását követő hat hónapban biztató előrelépést értünk el abban, hogy a kitűzött ambíciókat konkrét intézkedésekké alakítsuk. Megtiszteltetés, hogy immár harmadik éve elnyertük a világ legfenntarthatóbb vállalata címet. Ez tovább tükrözi az általunk elért kézzelfogható hatást és munkatársaink elkötelezettségét szerte a világon. A fenntarthatóság a folyamatos átalakulás útja. Az Impact 2030 programmal ismét megemeljük a lécet: erős alapokra építve gyorsítjuk a fenntarthatóság integrálását üzletünk minden területén, hogy mindenki számára előmozdítsuk a fejlődést”

– mondta el Esther Finidori, a Schneider Electric fenntarthatósági igazgatója.

A Schneider Electric fenntarthatóság területén betöltött vezető szerepe a második negyedévben is elismeréseket eredményezett. A vállalat immár harmadik egymást követő évben végzett az első helyen a TIME és a Statista “A világ legfenntarthatóbb Vállalatai 2026” listáján. A Schneider Electric emellett bővítette jelenlétét a Világgazdasági Fórum Global Lighthouse Network hálózatában is: El Paso-i (Egyesült Államok) és pekingi (Kína) gyártóüzemei új Lighthouse minősítést kaptak. Ezekkel az új telephelyekkel a Schneider Electricnek immár 11 Világgazdasági Fórum Global Lighthouse minősítésű telephelye van, ebből 6 fenntarthatósági teljesítményéért kapott elismerést. A Világgazdasági Fórum újabb elismerésben részesítette a Schneider Electricet: a vállalat Senior Talent Programja Future of Inclusion Lighthouse minősítést kapott. A program személyre szabott fejlesztési, átképzési, mentorálási és tudásmegosztási lehetőségekkel támogatja a karrierjük későbbi szakaszában járó munkatársakat abban, hogy tudatosan alakítsák pályafutásuk következő szakaszát. A vállalat 2026-ban a Gartner Top 25 Global Supply Chains rangsorába is bekerült, ami jól tükrözi a körülményekhez alkalmazkodni képes, összekapcsolt és fenntartható ellátásilánc-ökoszisztémák kiépítése iránti folyamatos elkötelezettségét.

Emellett a Schneider Electric elnyerte a zsűri különdíját („Coup de Cœur du Jury”) a francia belügy-, munkaügyi és szociális minisztérium, valamint az ENSZ Menekültügyi Főbiztossága (UNHCR) által odaítélt „Prix Entreprises avec les Réfugiés” díjat. Az elismerés a menekült nők társadalmi befogadását és megerősítését támogató elkötelezettségét ismeri el.

A negyedév során a Schneider Electric bejelentette a Schneider Electric Energy Access Asia Fund II (SEEAA Fund II) létrehozására irányuló partnerségét, amely egy vegyes finanszírozású eszköz a dél- és délkelet-ázsiai tiszta energiával foglalkozó vállalkozások korai szakaszú finanszírozási hiányának kezelésére. Az első alap sikerére építve – amely 13 vállalatba fektetett be – a SEEAA Fund II várhatóan mintegy 3 millió tonna CO₂-kibocsátás elkerüléséhez, 3,5 millió ember támogatásához és mintegy 5000 új munkahely létrehozásához járulhat hozzá, tovább erősítve a fenntartható energiához való hozzáférést és a befogadó gazdasági fejlődést a régióban. A Schneider Electric Impact Investing programon keresztül a befogadó és igazságos átmenet támogatása iránti elkötelezettségét az Environmental Finance Sustainable Investment Award „Social Fund of the Year” díjával is elismerték.

Ezek a szakmai megerősítések együttesen tovább erősítik a Schneider Electric vezető szerepét az energiatechnológia területén, valamint a fenntartható fejlődést elősegítő megoldádok széleskörű megvalósításában.

További friss híreket talál az IoTmagazin főoldalán! Csatlakozzon hozzánk a Facebookon is!

Ipar

A Magyar Kereskedelmi és Iparkamara az energiaválságos időszakban javaslatokat fogalmaz meg a vállalkozások számára

A Magyar Kereskedelmi és Iparkamara (MKIK) a kormány javaslataihoz és nagyfogyasztók felajánlásaihoz csatlakozva, összesítő javaslatokat fogalmaz meg a vállalkozások számára, hogy az esetleges áramtermelési kapacitás-kiesésből eredő ellátási kockázatok kezelése előre kidolgozott, fokozatos és arányos rendszerben történjen. A cél az ellátásbiztonság fenntartása, a kritikus ágazatok védelme és a gazdaság működésének lehető legkisebb zavara.

Az MKIK a területi kamarák országos hálózatán keresztül tudja aktívan elérni a vállalkozásokat és bevonni őket a javaslatok megvalósításába. A Kamara álláspontja szerint a válságkezelés akkor lehet a legeredményesebb, ha a korlátozások nem egységesen, hanem szektoronként eltérően, a gazdaság működőképességét megőrizve lesznek megvalósítva, illetve bevezetve, a vállalati szférával egyeztetve. Ennek érdekében a Kormány és nagyfogyasztók által megfogalmazott ajánlásokat üdvözölve és a felajánlásokat összesítve, a Kamara a vállalkozói szférától érkezett javaslatokkal együtt összesített javaslatokat tesz az energiaválság lehetséges enyhítésére.

Egy ilyen válságot közös összefogással lehet és kell leküzdeni. A Kamara lényegesnek tartja a kormányzat, a vállalkozó szféra által megfogalmazott elvek betartását:

- Fokozatosság elve: a beavatkozások mindig a legkevésbé korlátozó eszköztől haladjanak a szigorúbbak felé, csak a szükséges mértékben és időtartamban.

- Elsőként önkéntes, piaci alapú fogyasztáscsökkentés alkalmazandó.

- Kötelező korlátozás csak végső eszközként kerüljön bevezetésre.

- A szabályok legyenek előre ismertek, időben jelzettek és arányosak.

- A korlátozásokkal érintett vállalkozások számára legyen lehetőleg gyors kompenzáció.

A gazdaság három nagy szektorában (Kereskedelem, Ipar, Szoláltatás) a Kormány és vállalkozói szféra által megfogalmazott javaslatokat differenciáltan szükséges alkalmazni.

Kereskedelmi szektor

- Nyitvatartási rend rugalmas alakítása: csúcsidőn kívüli működés ösztönzése, szükség esetén rövidített nyitvatartás csak a legnagyobb energiafogyasztó egységeknél,

- Klímarendszerek időzítés-alapú használata: nem korlátozás vagy tiltás, hanem a hűtés/fűtés időzítésének a napelemes termeléshez igazítása – nagyobb igénybevétel a nappali, alacsonyabb a 17–22 órás csúcsidőszakban,

- Reklám- és díszvilágítás korlátozása: éjszakai időszakban, különösen csúcsidőben, a nem létfontosságú világítás kikapcsolása,

- Kirakatvilágítás mérséklése: a túlzott világítás csökkentése, időzített működtetés bevezetése,

- Nem létfontosságú berendezések lekapcsolása: mozgólépcsők, dekorációs eszközök, felesleges világítás és egyéb kényelmi fogyasztók korlátozása,

- Energiahatékonysági akciók: hőmérséklet-szabályozás, ajtó nyitvatartás megszüntetése, automatikus világításvezérlés.

Szolgáltató szektor

- Irodai fogyasztás csökkentése: központi szabály a fűtési és hűtési hőmérsékletre, világítási időzítésre és lift-használat korlátozására.

- Ügyfélfogadási rend módosítása: időpontfoglalás, rövidített nyitvatartás vagy csúcsidőn kívüli kiszolgálás.

- Energiatakarékos üzemmód kötelező alkalmazása: a belső világítás, klímaberendezések és felesleges gépek visszafogása.

- Nem létfontosságú IT-terhelések átcsoportosítása: adatfeldolgozás és nagy energiaigényű digitális folyamatok áthelyezése kevésbé terhelt időszakokra.

- Home office ösztönzése: a nem ügyfélkiszolgáló munkakörökben a távoli munkavégzés előnyben részesítése, kivéve ahol hőszivattyú és napelem kombinációval alapvetően a használatban lévő irodák hűtése történik,

- Közszolgáltatások példamutatása: állami és önkormányzati intézmények elsőként vezessenek be fogyasztáscsökkentést.

Ipari szektor

- Műszakrend átszervezése: a termelés csúcsidőn kívülre helyezése, éjszakai vagy hétvégi termelés ösztönzése.

- Megszakítható fogyasztási szerződések kiterjesztése: előre rögzített kompenzációval a hálózat számára lekapcsolható kapacitások biztosítása.

- Nem kritikus gyártási folyamatok átmeneti leállítása: a kevésbé sürgős vagy nagy energiaigényű termelési szakaszok ideiglenes szüneteltetése,

- Energiaintenzív technológiák célzott kezelése: az alumínium-, acél-, cement-, üveg- és vegyipari üzemek számára külön vészhelyzeti protokoll,

- Saját tartalékok és helyi energiatermelés bevonása: aggregátorok, akkumulátoros tárolók, saját erőművi kapacitások alkalmazása,

- Újraindítási terv kötelező elkészítése: minden nagyfogyasztó számára legyen előre kidolgozott leállítási és visszaindítási protokoll.

Érezhető, hogy a válságkezelésbe szélesebb körben is be kívánnak kapcsolódni a szakmai és érdekképviseleti szervezetek, illetve a civil szervezetek. Ez utóbbira példa az ipari szektor tekintetében a Mechwart András Iparfejlesztési Testület, akik felajánlották, hogy segítik a kkv-szektor önkorlátozási intézkedéseinek kidolgozását és megvalósítását, ezáltal védve a vállalkozások és a lakosság biztonságát.

Az összefogás minél hatékonyabb megvalósítása érdekében a Kamara már a hétfői nap folyamán egyeztetést kezdeményez velük és az együttműködni kívánó szervezetekkel.

A Kamara a jelenlegi kormányzati intézkedéseket is figyelembe véve – a teljesség igénye nélkül – a következő, ágazatokon átívelő javaslatokat tartja fontosnak megvalósítani:

- Országos energia-vészhelyzeti protokoll bevezetése,

- Kritikus ágazati sorrend rögzítése,

- Gyors kompenzációs alap létrehozása,

- Rugalmas fogyasztás piacának fejlesztése,

- Regionális import- és hálózati együttműködés erősítése,

- Energia közösségek jogszabályi támogatása a fogyasztás optimalizálása érdekében,

- Kötelező adatszolgáltatás a nagyfogyasztók számára vészhelyzetben.

- Megfontolni augusztus 8. szombati munkanapnak az áthelyezést egy szeptemberi szombati napra

Az összefoglaló javaslatokat a Kamara elküldte Kapitány István gazdasági és energetikai miniszter részére is.

További friss híreket talál az IoTmagazin főoldalán! Csatlakozzon hozzánk a Facebookon is!

Ipar

Fogyasztóvédelmi jogi tanácsadást indított a Kamara a vállalkozásoknak

A Magyar Kereskedelmi és Iparkamara fogyasztóvédelmi jogi tanácsadással segít a kis- és középvállalkozásoknak megelőzni a költséges jogsértéseket és ez hozzájárul ahhoz, hogy a cégek hatékonyan feleljenek meg a gyorsan változó fogyasztóvédelmi előírásoknak.

A fogyasztóvédelem napjainkban már nem csupán jogi kötelezettség, hanem fontos üzleti érdek is. A problémák megelőzése, a megfelelő belső folyamatok kiépítése és a naprakész tudás jelentősen csökkentheti a kockázatokat, és a potenciális bírságok is elkerülhetőek. Ennek érdekében hozta létre a Kamara a Vállalkozásfejlesztési Projekt részeként az Országos Vállalkozói Munkacsoport-hálózat és Kamarai Workshop-projektet (OVK-TÁR) Magyarország Kormányának támogatásával. A kezdeményezés gyakorlati segítséget nyújt a vállalkozásoknak a jogszabályi megfeleléshez. A programban a vállalkozások térítésmentesen vehetnek igénybe fogyasztóvédelmi jogi tanácsadást, valamint ingyenes fogyasztóvédelmi kisokost és panaszkezelési folyamatábrát is rendelkezésükre bocsátanak.

A szolgáltatás az ország számos területi kereskedelmi és iparkamaráján keresztül érhető el. A Budapesti, a Csongrád-Csanádi, a Hajdú-Bihar Vármegyei, a Heves Vármegyei, a Pest Vármegyei és Érdi, a Borsod-Abaúj-Zemplén Vármegyei, a Pécs-Baranyai, a Fejér Vármegyei, valamint a Győr-Moson-Sopron Vármegyei Kereskedelmi és Iparkamaráknál a fogyasztóvédelmi jogi tanácsadás előzetes bejelentkezést és időpont-egyeztetést követően vehető igénybe. Az ügyfélfogadás a kamarák által meghatározott időpontokban történik.

Egy apró hiba, legyen szó hiányos ÁSZF-ről (Általános Szerződési Feltételek), késve megválaszolt fogyasztói panaszról vagy pontatlan webáruházi tájékoztatásról, ma már jelentős fogyasztóvédelmi eljárást vagy bírságot vonhat maga után. A hatósági tapasztalatok szerint a jogsértések nagy része nem szándékos, hanem a hiányos belső folyamatokból, elavult dokumentumokból vagy a jogszabályok nem megfelelő ismeretéből fakad.

Gyakori problémák közé tartozik a panaszok késedelmes kezelése, a panasz és a minőségi kifogás összekeverése, a jótállási és szavatossági szabályok téves alkalmazása, valamint az ártájékoztatás vagy az online elállási jog hibás ismertetése. Az online kereskedők számára már kötelező az elektronikus elállási funkció biztosítása is.

Tanácsadási időpontok:

Budapesti Kereskedelmi és Iparkamara: minden csütörtökön 12:00–16:00

Csongrád-Csanádi Kereskedelmi és Iparkamara: minden hétfőn és szerdán 9:00–12:00

Hajdú-Bihar Vármegyei Kereskedelmi és Iparkamara: minden kedden 12:00–16:00 (kizárólag online)

Heves Vármegyei Kereskedelmi és Iparkamara: minden csütörtökön 12:00–16:00

Pest Vármegyei és Érdi Kereskedelmi és Iparkamara: minden pénteken 9:00–13:00

Borsod-Abaúj-Zemplén Vármegyei Kereskedelmi és Iparkamara: a tanácsadás szeptemberben indul.

A Pécs-Baranyai, a Fejér Vármegyei és a Győr-Moson-Sopron Vármegyei Kereskedelmi és Iparkamaráknál a szolgáltatás előzetes bejelentkezést és időpont-egyeztetést követően vehető igénybe.

A részletes információkról és a jelentkezés módjáról az érintett területi kereskedelmi és iparkamarák nyújtanak tájékoztatást.

További friss híreket talál az IoTmagazin főoldalán! Csatlakozzon hozzánk a Facebookon is!

Népszerű

Jöhetnek a papírpalackok

Egyre több fogyasztó fordul a Békéltető Testületekhez

A puffadás hátterében gyakran a bélmikrobiom áll

Guruló szabadság: így közlekedjünk bérelt autóval a nyaralás alatt

Sony-bejelentés azonnali hatással: megugrott a PS5-ös játékok iránti kereslet

Negyedik hellyel mutatkozott be az OK kategóriában a gokartos Nagy Roland

Még július 15-ig lehet pályázni az EJMSZ Iskola Díjra

Eltűntek a jó szakmunkások, minden második cég ugyanazért a néhány jelöltért versenyez

Miért fontos a szerződéses dolgozói járat a termelő cégeknek?

A nyári szénsavasital-láz árnyoldala: egyre többen kockáztatnak a patronokkal

Technokrata.hu

Ismét Business Superbrands minősítést kapott a Dachser Hungary

Felhívás a magyar kkv-szektor összefogására az energiakrízis kezelésére

A kékgallérosok kora lejárt? Érkeznek az újgalléros munkavállalók

Korhatár, sisak, biztosítás: új korszak jöhet az e-rollereknél

Újabb nemzetközi elismerést szereztek a Schneider Electric gyárai

A HONOR mobilokra is elérhetők lesznek az ARRI megoldásai

Kettészakadt Európa az elektromos autózásban

Rendkívüli energiahelyzet: az EV.app átmeneti árazással ösztönzi a csúcsidei töltések áthelyezését

A fenntartható nyár a szervezetünket is védi

Tudatos energiamegtakarítási intézkedéseket vezet be a MediaMarkt mind a 40 hazai áruházában, irodaépületében és központi raktárában

Műszaki-Magazin.hu

Bemutatkozik a Siemens Designcenter

Páratlan stabilitású, ellenőrzött profilmaráshoz

Okosabb védelem, tervezhetőbb üzembiztonság

Közép- és Kelet-Európa első nátriumionos energiatároló rendszere

Több lábon álló logisztika: így épülnek reziliens hálózatok

A Mewa fenntartható szolgáltatási rendszere az üzemi tűzesetek kockázatát is csökkenti

Speciális szállítórendszer óriástranszformátorhoz

Humanoid robotok természetes mozgása

Kulcsfontosságú technológia ír történelmet: 50 éves a lambdaszonda

A FANUC új CNC és AI-megoldásokkal érkezik az AMB 2026-ra

-

Mozgásban2 hét ago

Mozgásban2 hét agoA Forma–1-es Magyar Nagydíjon mutatja be motorsport- és járműipari tevékenységét a Széchenyi István Egyetem

-

Okoseszközök2 hét ago

Samsung Galaxy Watch Ultra2 és Watch9: Egészségügyi társak a csuklón

-

Gazdaság2 hét ago

A személyi kölcsönök forradalma: ami 20 éve elképzelhetetlen volt, ma természetes

-

Tippek2 hét ago

A eufyMake E1 elhozza a professzionális UV-nyomtatást a kreatív alkotók és kisvállalkozások számára

-

Szórakozás2 hét ago

A TCL gratulál a spanyol válogatottnak a történelmi bajnoki győzelemhez

-

Gazdaság2 hét ago

Stratégiai akvizícióval erősít Magyarországon a Promise Group az AI-korszakban

-

Gazdaság2 hét ago

Három trend, amely 2026-ban teljesen átírja a kriptopiacot

-

Zöld2 hét ago

A Greenpeace nem ért egyet a korábban bejelentett tervek felülbírálásával